Discussion de l'article "Développement d'un robot en Python et MQL5 (Partie 1) : Pré-traitement des données" - page 6

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

L'échantillon Forward date de 2010, l'entraînement d'avant 2010.

Exemple, j'ai également implémenté l'échantillon EXAMWARD pour tester le modèle séparément, voici le résultat. TOUS les autres modèles et réseaux neuronaux se sont appuyés sur ces caractéristiques depuis le premier jour.

Et c'est en cela qu'un simple forward diffère :

Et un forward avec des éléments comme la validation croisée, le model bagging (oui, tout cela est intégré par défaut dans XGB je crois, mais j'ai décidé de l'implémenter), l'énumération des hyperparamètres de la grille, etc :

Si les étiquettes de classe ne sont pas réinitialisées, alors la meilleure caractéristique pour prédire les étiquettes sera les étiquettes elles-mêmes, non ?

Vous ne réinitialisez pas les étiquettes (ce qui signifie réinitialiser - effacer - comme synonyme), mais vous excluez les colonnes contenant des étiquettes, et vous introduisez les étiquettes elles-mêmes séparément dans le modèle en tant que cibles, c'est-à-dire que les informations les concernant ne sont pas réinitialisées et ne disparaissent pas irrévocablement, mais sont utilisées lors de l'entraînement du modèle.

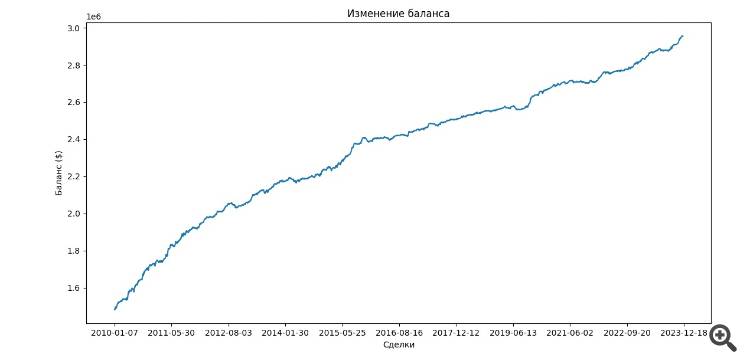

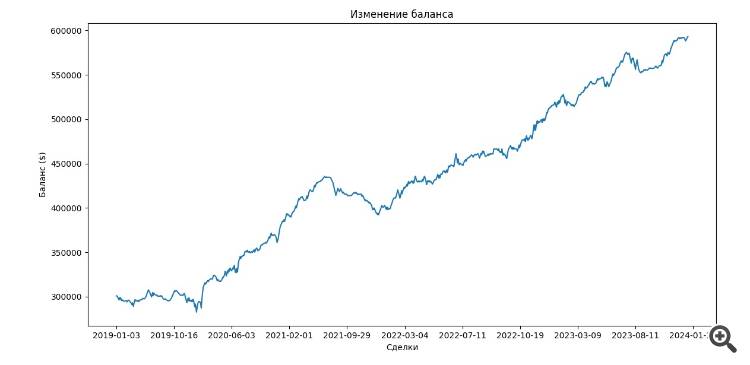

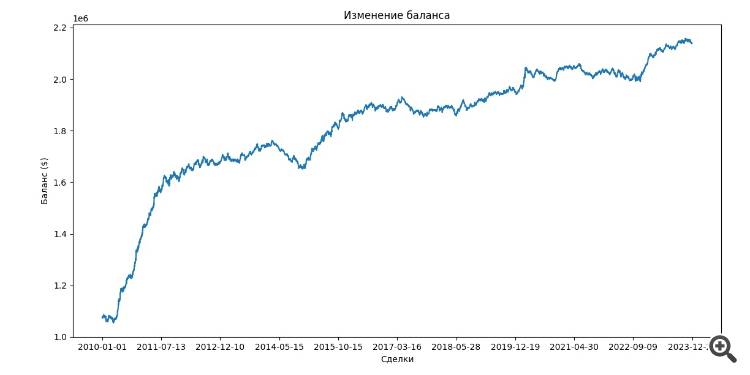

Le modèle XGBoost sur les tests, peu importe le nombre de fois que je l'exécute, à des dates différentes, montre l'une après l'autre des avancées rentables, des dizaines de fois à des dates différentes avec des signes actuels. Bien que je sois un débutant, mais pas un idiot, j'ai interrompu l'entraînement pour la période 2007-2016, et j'ai ensuite effectué des tests purement prospectifs. La précision des étiquettes avec des trades risque/récompense de 1:8 - 66% sur les forwards est une moyenne, parfois XGB donne 72-74%. Tous les autres modèles, les réseaux neuronaux, tous les autres bouscules, les forêts aléatoires - versent des sommes astronomiques.

Il y a beaucoup d'erreurs de débutants dans l'article - j'ai écrit plus tôt que si vous utilisez le même code, il peut y avoir des miracles.

Essayez de trader votre solution pendant un mois sur une démo, puis comparez les points d'entrée en ajoutant un échantillon pour tester le modèle.

Il est certainement intéressant de lire sur les miracles de XGB, en particulier sur la façon dont vous avez trouvé les hyperparamètres - j'ai lu qu'il est très sensible à ces derniers.

Je ne voulais pas faire cette supposition pour ne pas vous offenser :)

Dorénavant, vérifiez votre source avant de réprimander.

J'ai installé le terminal en mode portable, dois-je écrire la clé "portable" d'une manière ou d'une autre ?

Si le terminal est en cours d'exécution - le code ne fonctionne pas, et si vous l'éteignez, il essaie de démarrer sans la clé, mais cela ne fonctionne pas non plus.

J'ai installé le terminal en mode portable, dois-je écrire la clé "portable" d'une manière ou d'une autre ?

Si le terminal est en cours d'exécution, le code ne fonctionne pas, et s'il est éteint, il essaie de démarrer sans la clé, mais cela ne fonctionne pas non plus.

Essayez de l'exécuter directement à partir du terminal. Il suffit de lancer le script sur le graphique et les résultats s'affichent dans l'onglet "Experts"

Peut-être devez-vous spécifier le chemin d'accès au dossier python dans le méta-éditeur.

C'est ainsi que cela fonctionne pour moi. Mais après beaucoup de danse))))

Essayez de l'exécuter directement à partir du terminal. Il suffit de lancer le script sur le graphique et il imprime les résultats dans l'onglet "Experts".

Peut-être devez-vous spécifier le chemin du dossier python dans le méta-éditeur.

C'est ainsi que cela fonctionne pour moi. Mais après beaucoup de danse))))

Utilisez-vous le terminal en mode portable ?

Dans ME, le chemin d'accès est prescrit (il apparaît automatiquement).

Êtes-vous en mode portable avec le terminal ?

Dans ME, le chemin d'accès est prescrit (il apparaît automatiquement).

Je l'ai vérifié dans la version portable, tout fonctionne.

Si deux terminaux sont en cours d'exécution et que le chemin vers le terminal n'est pas spécifié dans le script, une erreur se produit dans l'un des terminaux lors de la tentative de compilation.

J'ai vérifié dans la version portable, tout fonctionne.

Si deux terminaux sont en cours d'exécution et que le chemin vers le terminal n'est pas spécifié dans le script, une erreur se produit dans l'un des terminaux lors de la compilation.

Je l'ai exécuté à partir du terminal

Le chemin d'accès au terminal a été spécifié dans les deux sens.

Quelque part, il cherche au mauvais endroit - il y a un historique dans le terminal.