Trouver la relation naturelle des monnaies

Peut-être quelqu'un connaît-il et est-il prêt à partager la méthode de calcul d'un synthétique idéal ?

Par synthétiseur idéal, j'entends celui qui est capable de sélectionner des paires de devises pour minimiser la dispersion, plutôt que d'adapter des ratios à ceux déjà sélectionnés.

Deux méthodes déjà testées - l'ACP(https://www.mql5.com/ru/code/16997) et la régression linéaire(https://www.mql5.com/ru/code/11859)- présentent le problème principal et inépuisable suivant : elles tentent de créer des corrélations là où il n'y en a pas. En fait, il y a ici un ajustement à travers l'ajustement de la part de chaque instrument dans le portefeuille, en conséquence de quoi tout s'effondre de manière assez prévisible sur OOS.

Je veux simplement trouver les combinaisons d'instruments qui ont une dispersion minimale sur l'historique SANS aucun coefficient. Il est souhaitable que la recherche des combinaisons possibles soit non linéaire, ou plutôt qu'elle comprenne des combinaisons linéaires (X1 + X2 + X3) et non linéaires (X1 / X2 + X3 ^ 2).

Une telle synthèse ne peut exister en principe car :

1. Toutes les paires sont corrélées ;

2. la corrélation des paires change dans le temps en raison des macro-indicateurs.

2. disons que les corrélations changent, mais que la hausse ou la baisse de la monnaie n'est pas infinie, elle sera toujours maintenue dans un certain couloir, il y a donc toujours la combinaison la plus comprimée.

Il n'est pas nécessaire que cette combinaison ait une variance minimale constante. Nous avons juste besoin d'un algorithme qui passe par les formules suivantes

X1 * X2

X1 + X2 + X3

X1 * (X2 + X3)

X1 - X2 + X3 * X4

1. pour clarifier la question au vu du commentaire, comment trouver le synthétique mentionné à un certain intervalle, peut-être dans la période entre les changements de corrélation entre les monnaies ?

2. supposons que les corrélations changent, mais que la croissance ou le déclin d'une monnaie n'est pas infini, il sera toujours maintenu dans un certain couloir, il y a donc toujours la combinaison la plus comprimée

pas nécessairement que cette combinaison doit avoir une variance minimale constante, juste un algorithme qui énumérera indépendamment des formules comme

X1 * X2

X1 + X2 + X3

X1 * (X2 + X3)

X1 - X2 + X3 * X4

Peut-être quelqu'un connaît-il et souhaite-t-il partager la méthode de calcul du synthétique idéal ?

Par trader synthétique idéal, j'entends celui qui est capable de sélectionner des paires de devises pour minimiser la variance, plutôt que d'adapter les ratios à ceux déjà sélectionnés.

Deux méthodes déjà testées - l'ACP(https://www.mql5.com/ru/code/16997) et la régression linéaire(https://www.mql5.com/ru/code/11859)- présentent le problème principal et inépuisable suivant : elles tentent de créer des corrélations là où il n'y en a pas. En fait, il y a ici un ajustement à travers l'ajustement de la part de chaque instrument dans le portefeuille, en conséquence de quoi tout s'effondre de manière assez prévisible sur OOS.

Je veux simplement trouver les combinaisons d'instruments qui ont une dispersion minimale sur l'historique SANS aucun coefficient. Il est souhaitable que la recherche des combinaisons possibles soit non linéaire, ou plutôt qu'elle comprenne des combinaisons linéaires (X1 + X2 + X3) et non linéaires (X1 / X2 + X3 ^ 2).

Le synthétique idéal a été formulé par Granger, pour lequel il a reçu un prix Nobel.

La signification est la suivante.

Prenez deux paires (ou n paires).

Combinez ces paires de manière à ce que le reste d'entre elles soit stationnaire. Il existe des paquets prêts à l'emploi pour cela. Des tests permettant de vérifier si le résidu est stationnaire ont été inventés.

Ensuite, nous effectuons des transactions en prenant des décisions de trading basées sur ce résidu stationnaire.

La stratégie de trading la plus utilisée.

Lesréseaux neuronaux s'attendent à ce qu'on leur donne un exemple de référence vers lequel tendre, c'est-à-dire vers quel point apprendre.

Dans ce cas, il n'est pas évident de leur faire générer des formules. Je crains que lorsque vous essayez de définir des formules à l'avance, il s'avère que le réseau n'est tout simplement pas nécessaire.

J'ai besoin exactement du mécanisme de génération de formules. Je peux de toute façon faire défiler les résultats de l'exécution de chacune d'entre elles :)

Par exemple, ce qui me trotte dans la tête, il existe un algorithme permettant de générer toutes les permutations possibles, toutes les combinaisons possibles à partir d'une liste d'éléments donnés, par exemple

var index = 0;

var combos = []

var list = [ EURUSD, GBPUSD, USDCAD, USDJPY, EURGBP ]

for k in list

{

for n in list

{

combos [index] = list [k] + list [n] // сюда как-то надо вклинить знаки сложения, умножения, деления, только простая арифметика

var expression = evaluateExpression (combos [index])

min = expression < min ? expression : min

index++

}

}

Le synthétique idéal a été formulé par Granger, pour lequel il a reçu un prix Nobel.

La signification est la suivante.

Prenez deux paires (ou n paires).

Combinez ces paires de manière à ce que le reste d'entre elles soit stationnaire. Il existe des paquets prêts à l'emploi pour cela. Des tests permettant de vérifier si le résidu est stationnaire ont été inventés.

Ensuite, nous effectuons des transactions en prenant des décisions de trading basées sur ce résidu stationnaire.

La stratégie de trading la plus utilisée.

Granger, pas Granger.

Il a analysé le marché boursier des années 60, pas le forex des années 2000.

Il n'existe aucune combinaison de paires de devises sur le marché des changes qui donne un résidu stationnaire.

Soniquement ...

Un problème d'optimisation alors.

Vous formulez une fonction cible, par exemple la variance à un minimum.

Vous formulez un certain nombre de contraintes de portefeuille - équilibre total, diversification, etc.

Vous le résolvez - il y a beaucoup de méthodes.

Idéalement, un problème d'otiimisation linéaire.

Méthode simplex.

Ou comme dans Excel - dépassement stupide

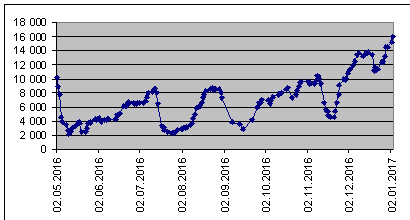

Je tiens des statistiques sur le nombre de synthèses de tendances à acheter, composées de 8 devises. Le poids du synthétique est limité à 6000 USD.

Lorsque le nombre augmente, il s'agit d'une tendance. Une chute est un changement de direction de la tendance. C'est la première fois que je vois un nombre d'entre eux autour de 16000. Donc c'est autant à vendre (changer le panneau). Et combien ne sont ni là ni ailleurs. Et leur répartition par numéro à partir de la limite de poids, en milliers de dollars US.

Le synthétique idéal est un triangle neutre. Le commerce est dans un canal stationnaire. Le rapport des volumes dans le synthétique est inversement proportionnel à leur rapport de garantie.

Lorsque le nombre de paires dans un synthétique augmente, les frais généraux augmentent : spread, commission, swap.

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Vous acceptez la politique du site Web et les conditions d'utilisation

Par synthétiseur idéal, j'entends celui qui peut sélectionner des paires de devises afin de minimiser la variance, plutôt que d'ajuster les ratios à ceux déjà sélectionnés.

Deux méthodes déjà testées - l'ACP(https://www.mql5.com/ru/code/16997) et la régression linéaire(https://www.mql5.com/ru/code/11859)- présentent le problème principal et inépuisable suivant : elles tentent de créer des corrélations là où il n'y en a pas. En fait, il y a ici un ajustement à travers l'ajustement de la part de chaque instrument dans le portefeuille, en conséquence de quoi tout s'effondre de manière assez prévisible sur OOS.

Je veux juste trouver les combinaisons d'instruments qui ont une dispersion minimale sur l'historique sans aucun coefficient, à cela il est souhaitable d'avoir une recherche non linéaire des combinaisons possibles, ou plutôt d'inclure des combinaisons linéaires (X1 + X2 + X3) et non linéaires (X1 / X2 + X3 ^ 2).