Une corrélation nulle entre les échantillons ne signifie pas nécessairement qu'il n'y a pas de relation linéaire. - page 31

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

Malheureusement, toutes les ressources Internet(1, 2) n'offrent pas une bonne analyse d'une chose aussi simple que la corrélation.

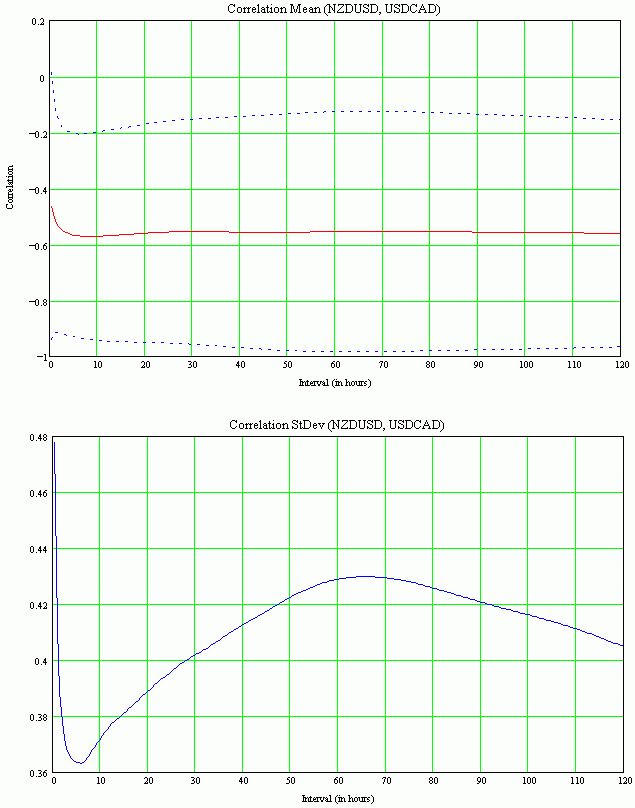

Voici un exemple de graphique de changement de KK (coefficient de corrélation) pour NZDUSD et USDCAD pour différentes tailles de fenêtre (il y a 100 000 KK sur chaque trame d'arrêt (comptée comme moins d'une seconde dans MQL4)) :

Graphiques de l'évolution des attentes en matière de QC mat avec intervalle de confiance (RMS) :

>Je suis d'accord, ça semble plutôt pathétique. Cependant, tous les outils sont ouverts pour faire soi-même l'analyse de corrélation. Et sur les ressources internet, en effet, tout est sous une forme très primitive. Et cela est très probablement dû non pas à la paresse des développeurs de ressources, mais à l'ignorance du calcul rapide du CQ. Une preuve indirecte en est l'absence d'indicateurs de corrélation sur toutes les plateformes du monde.

La raison pour laquelle ils ne peuvent pas les écrire est un mystère.

Vous pouvez faire des recherches intéressantes rapidement. C'est bien pour vous ! Un autre exemple, cette fois-ci non pris à l'improviste, mais les majors NZDUSD et AUDUSD, censées être fortement corrélées :

Corrélation élevée confirmée. L'intervalle le plus fortement corrélé est exactement un jour (24 heures). Je pense que c'est une coïncidence.

>Prenons maintenant l'exemple de l'EURJPY et de l'USDJPY, qui seraient fortement corrélés (selon une ressource Internet) :

La corrélation n'est pas du tout élevée. L'intervalle le plus fortement corrélé est de 2 à 2,5 heures.

>Enfin, un résultat qui intéressera les personnes impliquées dans les échanges de paires. Une étude de corrélation pour les indices Stoxx et CAC:

La corrélation est très élevée. L'intervalle le plus fortement corrélé est de 28-29 heures. Je pense que ce n'est pas une coïncidence (la session dure 14 heures).

>