point d'entrée - page 6

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

Je ne pense pas qu'il soit très exact de parler d'indépendance du signal. Seulement en théorie. Les signaux des conseillers experts peuvent être indépendants si les données sur lesquelles ils travaillent sont indépendantes. Par exemple, un conseiller expert est classique, un autre est basé sur les étoiles, le troisième sur les présages populaires). Mais lorsque l'on utilise différentes stratégies d'AT sur les mêmes données, l'indépendance ne sera pas possible. Et comment compter quoi est une grande question. Mais dans tous les cas, il n'est pas très utile de mettre plusieurs stratégies dans le même sac.

Je peux vous dire ce que j'entends par convergence. Je parle de la convergence, pour ainsi dire, des EAs, légèrement testés par moi manuellement. C'est-à-dire que les méthodes règnent ici, mais la sélection d'un EA doit être tout aussi efficace que l'autre.

Trois signaux indépendants dans le même intervalle de temps et souvent c'est un graal. :о)

Maintenant, je serais très reconnaissant si quelqu'un pouvait me dire comment faire mieux par l'intermédiaire d'un magicien et combien d'entre eux peuvent être attachés à la carte ou combinés en un seul ou autre chose - la meilleure option, et je m'en occupe directement tous juste pas d'insultes et de mécontentement juste besoin d'un peu d'aide

Basé sur le poste de départ, "séquentiel".

Je suis personnellement plus intéressé par la façon dont Arthur distingue les bonnes entrées des mauvaises entrées (formulation spécifique).

Je suis un peu coincé sur quelque chose. Oui, à première vue, cela ressemble à une connexion en série.

Mais alors le problème correspondant ressemblerait aussi à ceci : "Il y a trois résistances connectées en série. Les résistances ont une fiabilité de 0,55, 0,65, 0,75. Quelle est la probabilité que le circuit ne présente pas de défaillance (les résistances sont traversées par un courant non nul) ?". Et sa solution est la même que celle d'Arthur. Alors je ne comprends pas quelque chose...

P.S. Mais avec une connexion en parallèle, la réponse est comme la mienne : la probabilité que le circuit tombe en panne est égale à la probabilité que les trois résistances tombent en panne simultanément, c'est-à-dire 4% (c'est le principe de la redondance des éléments non fiables).

Il s'avère que les résistances doivent être câblées différemment de ce qu'elles semblent être.

Il s'avère que les résistances doivent être connectées différemment de ce qu'elles semblent être.

Salut, Alexey.

C'est plus facile de jouer le problème de Monte Carlo.

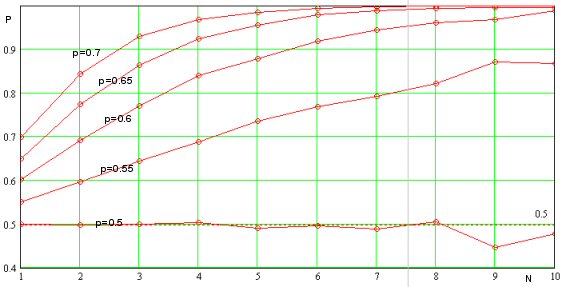

Nous nous sommes donc intéressés à la réponse à la question de savoir comment la fiabilité des prévisions P évolue avec la croissance du nombre N d'indicateurs utilisés. Le calcul a été effectué pour un nombre quelconque d'indicateurs qui ne sont pas corrélés les uns aux autres et qui ont la même probabilité p de chaque prédiction correcte dans la série. Le graphique montre les résultats de la modélisation numérique de la fiabilité des prévisions lors du fonctionnement simultané de tous les indicateurs pour p=0.5 ... 0.7 Je pense que dans la pratique il est impossible d'obtenir p=0.55 et plus de l'indicateur de fiabilité des prévisions, c'est pourquoi le cas avec p>0.6 n'a qu'un intérêt académique.

Nous pouvons noter que la fiabilité des prédictions augmente avec le nombre d'indicateurs non corrélés (voir fig.). Dans ce sens, il est utile de pré-évaluer l'indépendance des signaux des indicateurs appliqués et d'essayer de les utiliser. D'autre part, tout indicateur qui utilise des données historiques de prix pour la génération de signaux est a priori dépendant. Par conséquent, nous devrions essayer d'utiliser les indicateurs sur différents horizons temporels, cela réduira la corrélation des signaux, au moins dans une certaine mesure.

En première approximation, on peut considérer que p augmente de façon quasi-linéaire avec le nombre d'indicateurs utilisés (voir fig. ci-dessus). A son tour, la probabilité du fonctionnement simultané de n indicateurs diminue exponentiellement lorsque le nombre d'indicateurs augmente et cela signifie que la fréquence des transactions diminuera également rapidement. Nous avons donc deux processus concurrents : la rentabilité et la fréquence des transactions. La première croît linéairement, tandis que la seconde décroît exponentiellement avec la croissance du nombre d'indicateurs. Il faut garder ce fait à l'esprit, car lorsque le nombre d'indicateurs dépasse une certaine valeur, l'efficacité de l'AT commence à diminuer considérablement. Il est intéressant de trouver le nombre optimal d'indicateurs, par exemple, pour la probabilité prédictive de chacun p=0,55, voir fig.

La conclusion est la suivante : l'utilisation de deux indicateurs indépendants donnera en général un moins bon résultat à la section avec le nombre de trades >10 (pour la signification statistique), que lorsqu'on en utilise un seul ! Elle est associée à une forte diminution de la fréquence d'entrée sur le marché. Avec les indicateurs dépendants, la situation est encore pire. Il est donc préférable d'utiliser un seul indicateur, et s'il faut choisir, ce doit être l'indicateur le plus fiable de tous, même au détriment de la fréquence des transactions.

Salut Alexey.

Il est plus facile de jouer le problème de Monte Carlo.

Nous sommes donc intéressés par la réponse à la question de savoir comment la fiabilité des prévisions P évolue avec l'augmentation du nombre N d'indicateurs utilisés. Le calcul a été effectué pour un nombre quelconque d'indicateurs qui ne sont pas corrélés entre eux et qui ont la même probabilité p de chaque prédiction correcte dans la série. Le graphique montre les résultats de la modélisation numérique de la fiabilité des prévisions lors du fonctionnement simultané de tous les indicateurs pour p=0.5 ... 0.7 Je pense que dans la pratique il est impossible d'obtenir p=0.55 et plus de l'indicateur de fiabilité des prévisions, c'est pourquoi le cas avec p>0.6 n'a qu'un intérêt académique.

Nous pouvons noter que la fiabilité des prédictions augmente avec le nombre d'indicateurs non corrélés (voir fig.). Dans ce sens, il est utile de pré-évaluer l'indépendance des signaux des indicateurs appliqués et d'essayer de les utiliser. D'autre part, tout indicateur qui utilise des données historiques de prix pour la génération de signaux est a priori dépendant. Par conséquent, nous devrions essayer d'utiliser les indicateurs sur différents horizons temporels, cela réduira la corrélation des signaux, au moins dans une certaine mesure.

En première approximation, on peut considérer que p augmente de façon quasi-linéaire avec le nombre d'indicateurs utilisés (voir fig. ci-dessus). A son tour, la probabilité du fonctionnement simultané de n indicateurs diminue exponentiellement lorsque le nombre d'indicateurs augmente et cela signifie que la fréquence des transactions diminuera également rapidement. Nous avons donc deux processus concurrents : la rentabilité et la fréquence des transactions. La première croît linéairement, tandis que la seconde décroît exponentiellement avec la croissance du nombre d'indicateurs. Il faut garder ce fait à l'esprit, car lorsque le nombre d'indicateurs dépasse une certaine valeur, l'efficacité de l'AT commence à diminuer considérablement. Il est intéressant de trouver le nombre optimal d'indicateurs, par exemple, pour la probabilité prédictive de chacun p=0,55, voir fig.

La conclusion est la suivante : l'utilisation de deux indicateurs indépendants donnera en général un moins bon résultat à la section avec le nombre de trades >10 (pour la signification statistique), que lorsqu'on en utilise un seul ! Elle est associée à une forte diminution de la fréquence d'entrée sur le marché. Avec les indicateurs dépendants, la situation est encore pire. Il est donc préférable de n'utiliser qu'un seul indicateur, et s'il faut choisir, ce doit être le plus fiable de tous, même au détriment de la fréquence des transactions.

Estimez-vous la fiabilité de la prévision si vous considérez non pas le fonctionnement simultané des indicateurs, mais leur fonctionnement dans un certain intervalle de temps ? Par exemple, si 1 indicateur s'est déclenché sur la barre 4, 2 indicateurs - sur la barre 2 et 3 - sur la barre 1, alors nous devons entrer sur le marché.

désolé, j'étais absent pendant un moment à boire de la bière et j'ai raté beaucoup de choses quand j'ai dit que la sortie est facile, je voulais dire prendre le maximum de profit possible ou s'en approcher, mais cela ne sert à rien si vous entrez sur le marché sans comprendre comment (selon vous, le FOREXMASTER n'est pas important) et que vous attrapez immédiatement une perte) à mon avis, vous ne savez tout simplement pas de quoi vous parlez.

Si vous ne comprenez pas ce dont vous parlez, vous ne comprenez tout simplement pas ce dont vous parlez :), une transaction d'achat/vente peut être ouverte sur chaque tick, en sachant où le prix va changer et en clôturant avec un profit (le spread le permettrait).

fate писал(а) >>

-----------------------------------------------

nkeshka a écrit:>>

Trois signaux non fiables dans le même laps de temps et souvent c'est un graal. :о)

-------------------------------------

Maintenant, je serais très reconnaissant si quelqu'un pouvait suggérer comment le faire mieux par l'intermédiaire d'un magicien et combien d'entre eux peuvent être attachés à un tableau ou combinés en un seul ou autre - la meilleure option, et je m'en occuperai profondément.

Sais-tu seulement ce que le mot Graal signifie ? =)

Peut-on estimer la fiabilité de la prévision si l'on considère non pas le déclenchement simultané des indicateurs, mais leur déclenchement dans un certain intervalle de temps ? Par exemple, si 1 indicateur s'est déclenché sur la barre 4, 2 sur la barre 2 et 3 sur la barre 1, alors nous devons entrer sur le marché.

Voici comment cela fonctionne. Vous estimez en quelque sorte l'intervalle de temps (en barres, par exemple) pendant lequel les lectures de l'indicateur sont acceptées par MTS. Ensuite, le signal d'ouverture sera un coup dans un intervalle de signaux de tous les indicateurs. Supposons que la rentabilité de votre TS à un signal unique de tous les indicateurs - n points/transaction, alors à l'élargissement de l'intervalle d'enregistrement jusqu'à N barres, le prix "quittera" le point d'entrée optimal à dV=Volatility*SQRT(N) points, où Volatility - volatilité (points/barre) de l'instrument dans le TF sélectionné. La rentabilité réelle de la transaction diminuera de la valeur de dV et sera nr=n-Volatilité*SQRT(N) points/transaction.

Je ne sais pas comment en tirer une "fiabilité des prévisions", mais je pense que l'estimation par la rentabilité est représentative.

P.S. Ce fait, d'ailleurs, montre pourquoi le "slippage" est toujours à l'avantage du DC, bien que, semble-t-il, le slippage puisse aussi être en faveur du joueur... Cependant, un joueur est orienté sur le point d'entrée optimal et toute dérive à la hausse ou à la baisse entraînerait des pertes pour un trader et des profits pour une société de courtage.

Ce n'est donc pas de l'arithmétique compliquée !

Voici comment cela fonctionne. Vous estimez l'intervalle de temps (en barres, par exemple) pendant lequel les lectures de l'indicateur sont acceptées par MTS. Ensuite, le signal d'ouverture sera un hit dans un intervalle de signaux de tous les indicateurs. Supposons que la rentabilité de votre TS à un signal unique de tous les indicateurs - n points/transaction, alors à l'élargissement de l'intervalle d'enregistrement jusqu'à N barres, le prix va "s'écarter" du point d'entrée optimal par dV=Volatility*SQRT(N), où Volatility - la volatilité de l'instrument sur le TF sélectionné. La rentabilité réelle du TS va diminuer de la valeur dV et sera nr=n-Volatilité*SQRT(N).

Je ne sais pas comment en tirer une "fiabilité de prédiction", mais je pense que l'évaluation par la rentabilité est représentative.

Lorsque vous avez conclu que "l'application de deux indicateurs indépendants donnera le plus mauvais résultat", était-il supposé que l'intervalle de temps, dans lequel ces indicateurs ont été activés, est égal à zéro ? Si tel est le cas, il est clair que la probabilité d'un tel événement est très faible et ne présente qu'un intérêt théorique. En pratique, nous devons évaluer la fiabilité du pronostic exactement dans un certain intervalle de temps !

intervalle de temps !

Non, ça ne l'est pas.

On suppose un intervalle de temps fini non égal à zéro. Dans ce cas, la probabilité que tous les indicateurs fonctionnent est égale au produit des probabilités que chacun d'eux fonctionne au temps tau( elle diminue defaçon exponentielle avec l'augmentation du nombre d'indicateurs).

Non, ça ne l'est pas.

On suppose un intervalle de temps fini non égal à zéro. Dans ce cas, la probabilité que tous les indicateurs fonctionnent est égale au produit des probabilités de chacun d'entre eux de fonctionner pendant le temps tau (elle diminue de façon exponentielle avec la croissance du nombre d'indicateurs).

Quand je testais à la main, sur une tendance forte (H4) 6 EAs avec une différence de -6+6 (barres) ont montré des points d'entrée et vice versa, pas sur la tendance de la période même 2 ne coïncidaient pas avec l'intervalle (-6+6) et il n'y a rien à en tirer, j'ai vérifié et je me suis assuré de ce graal potentiel.