L'auto-illusion du commerçant : la méfiance à l'égard de l'avant. - page 13

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

Disons que vous avez déterminé le minimum avec un "montecarl". Quelle doit être la longueur de votre histoire ? Quelle doit être la longueur de votre histoire ? Jusqu'à ce que vous montriez un véritable moyen de calculer le seuil d'optimisation, tout ce qui est dit n'est qu'une façon de faire du SAMOUBMAN et du lyrisme sur des sujets connus de tous. Les actions, je l'ai déjà dit, ne vous sauvent pas de l'ajustement. Toute votre logique ne mène qu'à une seule solution - tester sur TOUTE l'histoire. Néanmoins, vous vous limitez à cela. Pourquoi ? Si vous n'avez pas besoin d'aller de l'avant - testez sur tous les antécédents disponibles et votre "validité stat" sera maximale.

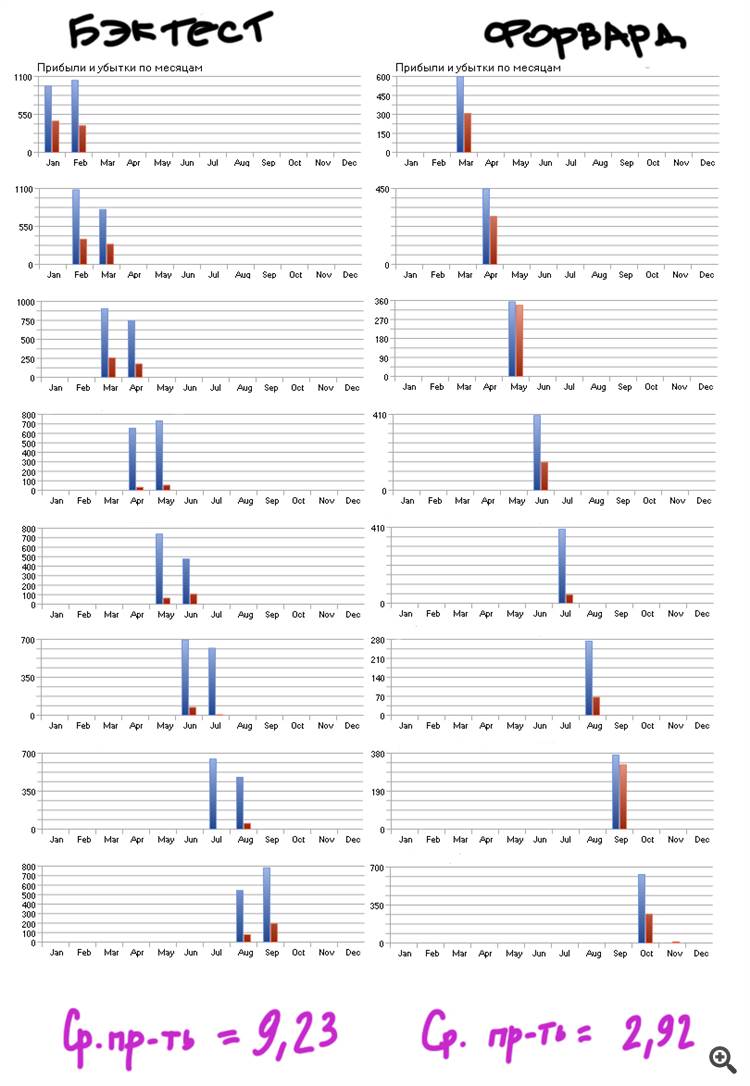

Ma méthode est simple, je compare la somme des avants obtenus sur la même parcelle, mais avec des étapes différentes. Le meilleur résultat donne la meilleure étape de test. Et avec quoi comparez-vous ?

En aucun cas, le type d'éqvité n'est une condition suffisante. J'ai montré plus tôt qu'un éqiti chic, peut être le résultat d'un ajustement. Et votre attaquant regrettera un TS aussi ajusté. Un exemple simple : test à terme avec une période d'un an, cette TS passera, car la qualité globale des fonds propres de la stratégie est assez élevée :

Même l'avant semestriel passera. Mais cela ne la rend pas plus douce, car le TS est un TS adapté.

Ma méthode est simple, je compare la somme des avants obtenus sur la même parcelle mais à des étapes différentes. Le meilleur résultat donne la meilleure étape de test. Comme je ne veux pas un raisonnement abstrait, mais maximiser les profits, je compare les profits que les avants montrent. Et avec quoi comparez-vous ?

Oui, prenez la colle de l'attaquant sur toute l'histoire et analysez-la.

"Coller les attaquants ensemble" est déjà plus intéressant. Et comment allez-vous coller les avants ensemble ? A la main ? Il n'existe aucun logiciel connu qui puisse le faire automatiquement.

Selon cette logique, le meilleur type d'optimisation se situe dans les 20 dernières années. Mieux encore, plus de 100. La nature du graphique des prix tend à changer au fil du temps. La sélection de la profondeur de l'histoire est un sujet distinct. Mais il devrait y avoir beaucoup d'attaquants, c'est certain.

Ma méthode est simple, je compare la somme des avants obtenus sur la même parcelle mais avec des étapes différentes. Le meilleur résultat donne la meilleure étape de test. Comme je ne cherche pas un raisonnement abstrait, mais un profit maximum, je compare le profit que les avants montrent. Et avec quoi comparez-vous ?

"Coller les attaquants ensemble" est déjà plus intéressant. Et comment allez-vous coller les avants ensemble ? A la main ? On ne connaît pas de logiciel capable de le faire automatiquement.

Je ne vais pas le faire :) Je m'occupe tout de suite du collage. Oui, c'est beaucoup plus compliqué, oui, vous devez écrire un moteur qui émule l'optimisation, mais vous obtenez des résultats auxquels vous pouvez faire confiance presque immédiatement.

L'AT elle-même doit s'adapter à la nature changeante du marché. Le dépassement constant des paramètres ne résoudra pas le problème https://www.mql5.com/en/charts/3755939/eurusd-m5-e-global-trade.

Et que signifie "émuler" l'optimisation ?

Cela signifie un mécanisme qui optimise les paramètres requis de l'EA pendant le backtest selon le principe que vous souhaitez.

Par conséquent, le backtest lui-même devient un collage avant.

Cela signifie un mécanisme qui optimise les paramètres requis de l'EA pendant le backtest selon le principe que vous souhaitez.

Par conséquent, le backtest lui-même devient un collage avant.