止损会杀死你的账户!

如果你想设置止损,那么绝不能立即在终端中向经纪人发送订单(很多人都这么做)。

经纪人看到所有的止损,他们的交易员坐在所有经纪公司的交易中心内

互相合并(即使是来自不同但合作的经纪商),并将价格移至设定的止损点

故意把他们打倒。这就是所谓的客户扫荡.......而当接近takeprofits时,他们也会转身。

你应该只在你的终端上通过专家顾问或脚本来设置 "虚拟 "止损(而不是立即向经纪人发送订单)。

并通过隐形技术(即经纪人看不见的)。另外,也不应该提前向经纪人透露实得利润。

你不应该把你的牌放在他们手里,也不应该把你的数学期望值提前计算在..........。

我不知道是哪个聪明人教大多数交易员把止损放在最近的高点和低点后面。

当我第一次尝试交易时,我觉得这很傻。虽然在那个时候,收集站牌还不是很时尚。

现在这个概念非常流行,它清楚地说明了典型的停止模式。

不仅是大玩家,而且普通的交易者也聚集了熟练的初学者的停止。

在我看来,在最近的极点后面放置止损点绝对是一种低能行为)))。

止损最好是相对于水平,或根据一个或另一个头寸的损失极限来设置。

此外,在按级别设置止损时,我们应该仔细考虑在过去6个月中有多少点被虚假突破的级别影响,并设置适当的止损。

有人可能会认为我的帖子是在把面包从止损商那里拿走。但事实上,是银行,而不是交易商,从止损点获得了绝大部分的肉。当这个商店关闭后,有经验的交易员会赚得更多、更容易。

我同意你对股票的看法,但你不能说他们没有很多钱。我同意你关于高点和低点的止损的观点,它们是水平,大多数交易者把他们的止损放在水平后面。我宁愿交易到这些水平而不是从这些水平进入,因为价格很有可能达到这些水平。

在假突破的地方有一个很好的水平,那是好水平的地方!

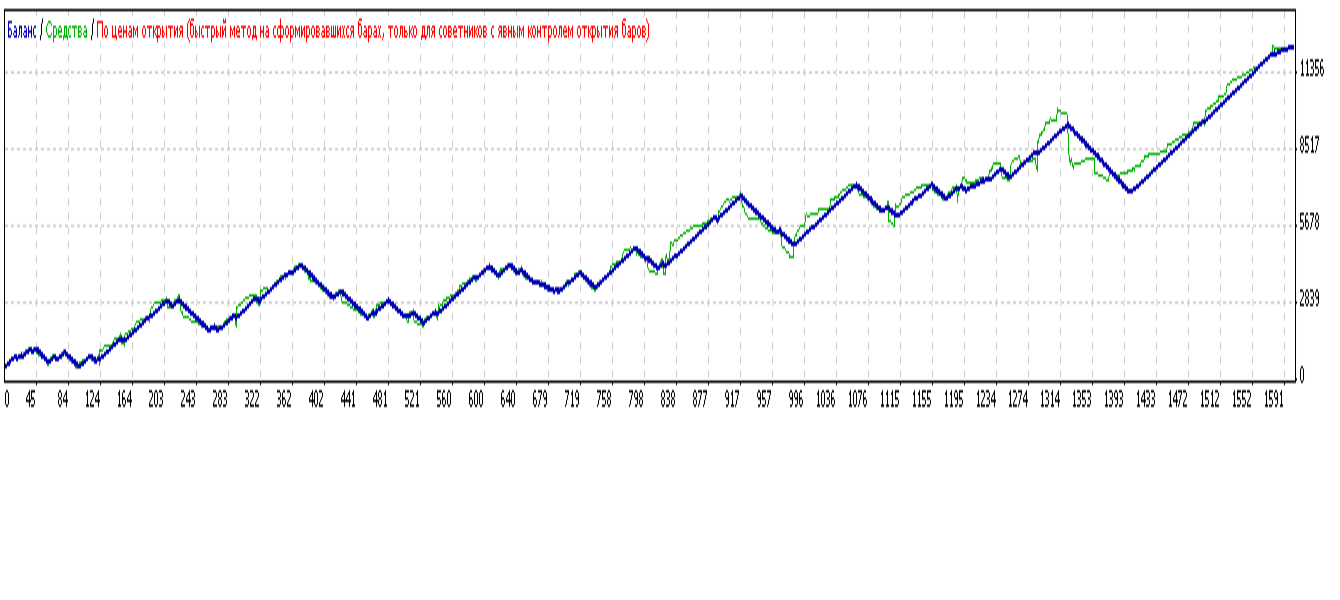

我认为如果TS能够显示出积极的交易优势,那么它应该在TP=SL的条件下这样做,例如TP=SL=300pp......。在完全没有SL的情况下进行交易,首先是有风险的,其次是最终可能会使利润减少。在这个问题上,我关注的是K=最大利润/最大跌幅的比例。在我的测试器中,我选择这样的TP=SL,即K是最大的。相信我,这个指数完全不赞成没有SL。下面是一个测试者的例子,SL=TP=300pp的欧元/美元从2009年1月1日到现在的D1期间。

在历史上有2255条

模拟的虱子 3855

建模质量 不适用

图表不匹配错误 0

首次存款 500.00

扩散电流 (19)

净利润 11825.88

总利润 29607.02

总损失 -17781.14

盈利能力 1.67

预期回报率 7.39

绝对缩水 48.64

最大缩水 2695.16 (26.43%)

相对缩水63.32% (779.01)

交易总额 1600

空头头寸(胜率) 799 (66.33%)

多头头寸(胜率) 801 (60.67%)

盈利的交易(占所有交易的百分比) 1016 (63.50%)

亏损交易(占全部的百分比) 584 (36.50%)

最大的

最大获利交易 29.99

亏损交易 -35.13

平均值

盈利的交易 29.14

亏损交易 -30.45

最大数量

连胜(盈利) 91 (2686.55)

78 (-2523.70) 连续损失(亏损)

最大

连续盈利(胜场数) 2686.55 (91)

连续损失(损失次数) -2523.70 (78)

平均值

连续赢利 16

连续损失 9

К=11825.88/2695.16 = 4,39

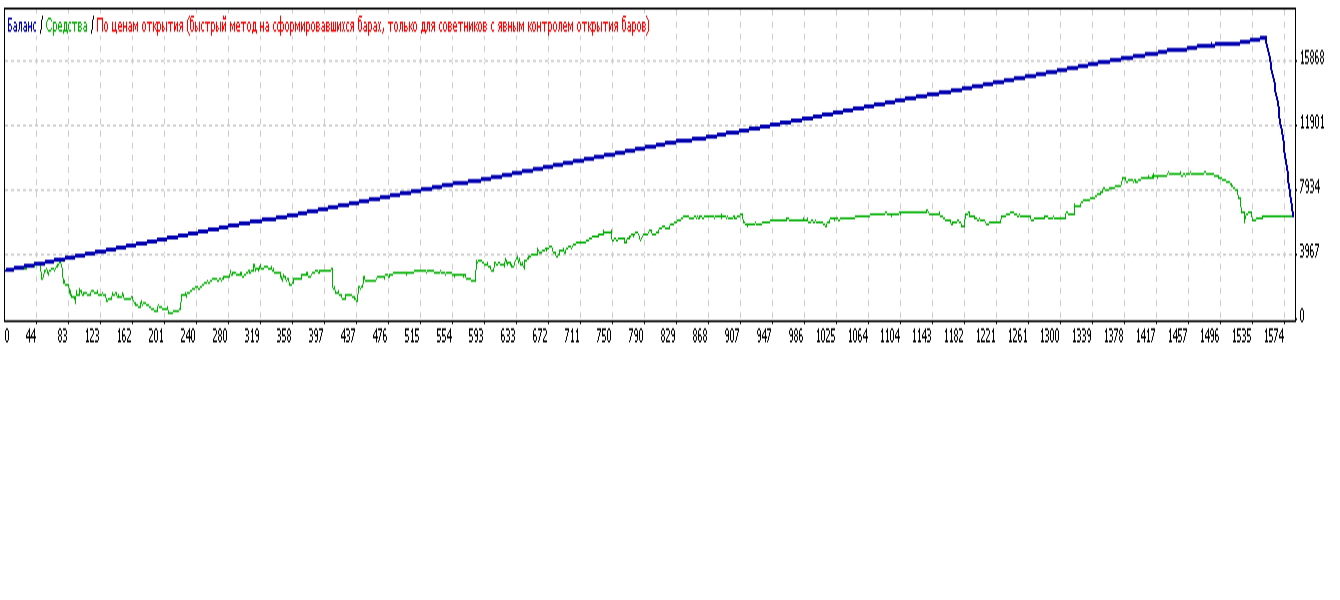

现在让我们把SL=0。

历史上的酒吧 2255

模拟的虱子 3855

仿真质量 不适用

图表不匹配错误 0

首次存款3000.00

扩散电流 (20)

净利润 3376.32

总利润 14354.82

总损失 -10978.50

盈利能力 1.31

预期回报率 2.13

绝对缩水 2477.79

最大缩水 3258.68 (35.42%)

相对缩水85.01% (2961.79)

交易总额 1583

空头头寸(胜率) 782 (97.06%)

多头头寸(胜率) 801 (94.76%)

盈利的交易(占所有交易的百分比) 1518 (95.89%)

亏损交易(占全部的百分比) 65 (4.11%)

最大的

盈利的交易 9.99

亏损交易-433.25

平均值

盈利的交易 9.46

亏损交易 -168.90

最大数量

连续胜出(盈利) 895 (8330.19)

连续损失(亏损) 34 (-10895.31)

最大

连续盈利(胜场数) 8330.19 (895)

连续损失(损失次数) -10895.31 (34)

平均值

连续获胜 127

连续损失 5

K=3376.32/3258.68=1.04,存款是前一种情况的6倍。因此,我已经改变了对SL问题的看法,从完全拒绝到考虑到市场的特殊性和TS的可能性的冷静态度,我总是试图遵守SL=TP的原则。

如果你想设置止损,那么绝不能立即在终端中向经纪人发送订单(很多人都这么做)。

因为经纪人会看到所有这些止损 和他们的交易员,他们坐在所有经纪人的交易中心里。

互相合并(即使是来自不同但合作的经纪商),并将价格移至设定的止损点

故意把他们打倒。这就是所谓的客户扫荡.......而当接近takeprofits时,他们也会转身。

你应该只在你的终端上通过专家顾问或脚本来设置 "虚拟 "止损(而不是立即向经纪人发送订单)。

并通过隐形技术(即经纪人看不见的)。另外,也不应该提前向经纪人透露实得利润。

你不应该把你的牌放在他们手里,也不应该让他们有可能计算你的数学期望值..........。

在严重的妄想症情况下,你可以放置停顿而不是停止。

止损肯定被认定为是一种损失(尽管也有例外,止损在盈亏平衡点)。

但把止损作为保护措施,从互联网非常不稳定、连接中断并不罕见的时代就已经教会了我们(顺便说一下,那时你可以通过电话平仓,这也是所有事情都通过电话完成的时代的一个过时的做法)。

但现在,止损已经成为策略的一部分,小的但从未被触发的止损是准确进场的标志。大量但总是可以实现的利润是正确退出的标志。

我的手动TS也是没有止损的,交易总是有利可图,但等待缩减会让你白发苍苍 :)

就个人而言,我在手工交易 中根本不设任何止损,但由于多样化技术,我可以承受严重的缩水。

尽管如此,我还是想谈谈设置止损的策略。

我想知道是哪个聪明人教大多数交易者把止损放在最近的高点和低点后面?

当我第一次尝试交易时,我觉得这很傻。虽然在当时收集止损点并不时髦。

,现在这个概念已经非常普遍,以至于可以清楚地画出典型的止损点模式。

不仅是大玩家,而且普通的交易者也聚集了熟练的初学者的停止。

所以在我看来,把止损放在最近的极值后面是完全的弱智。))

,止损最好放在水平线以下,或特定头寸的止损限额以下。

需要注意的是,在按级别设置止损时,我们应该仔细考虑在过去6个月中发生的虚假突破级别的点数,并设置适当的止损。

有些人可能认为我的帖子是在跟我抢夺交易员的面包。但事实上,绝大部分止损的肉都给了银行,而不是交易员。当这个商店关闭后,有经验的交易员会赚得更多、更容易。