|

10+ лет

опыт работы

|

0

продуктов

|

0

демо-версий

|

|

0

работ

|

0

сигналов

|

0

подписчиков

|

Добытчик интернет денег

Yury Kirillov

· 3

Nigel Davis

2018.11.21

Hello Yury. You might want to consider following me in order for us to grow your account

uickly and safely

uickly and safely

Yury Kirillov

· 7

[Удален]

2018.08.16

Вот нафига козе баян, там про форекс ни слова не сказано. Статья ноль информации.

Yury Kirillov

2018.08.16

Форекс не единственное применение для MQL и не единственное место для торговли.

Yury Kirillov

· 7

Показать все комментарии (4)

Yury Kirillov

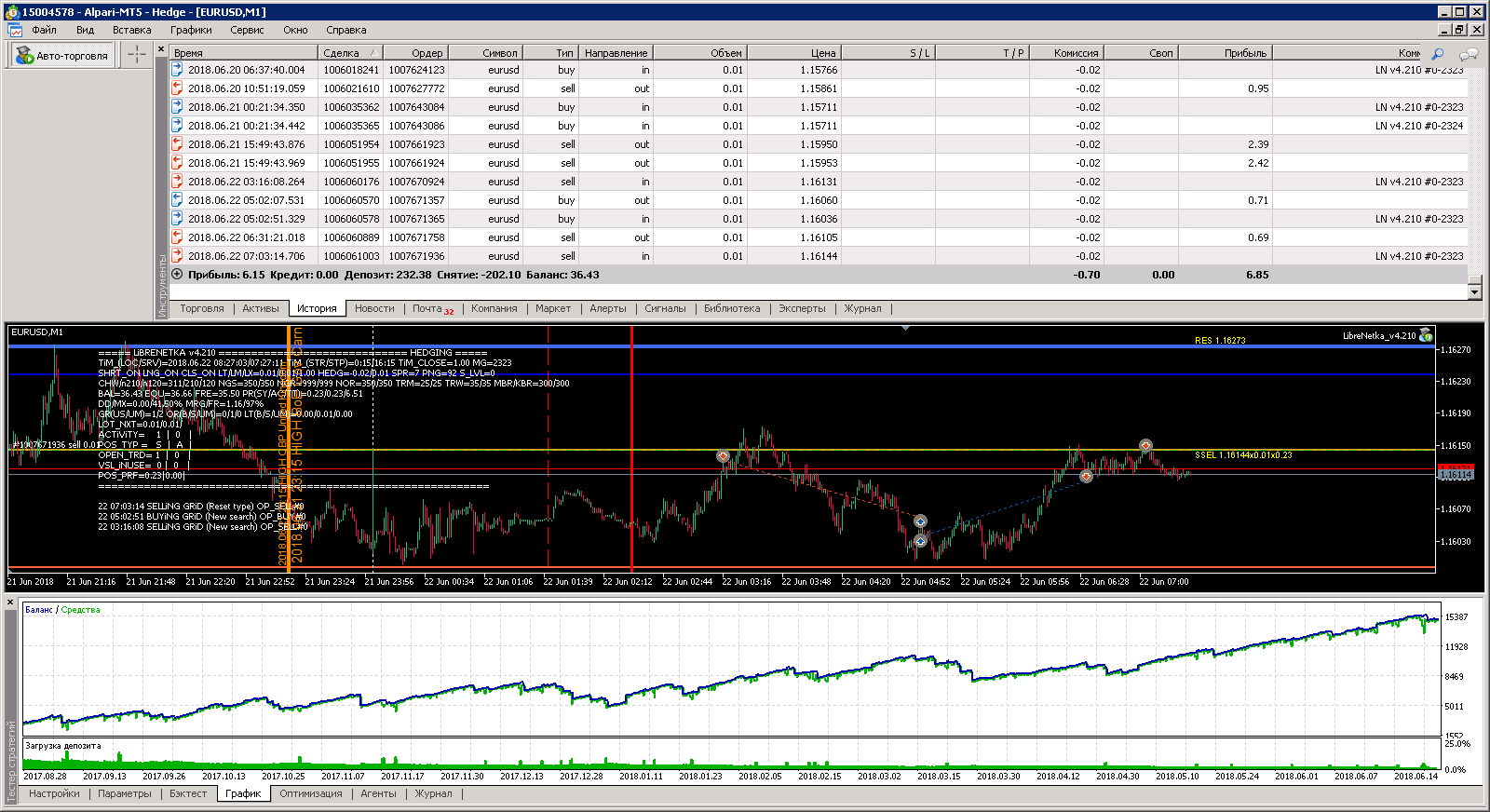

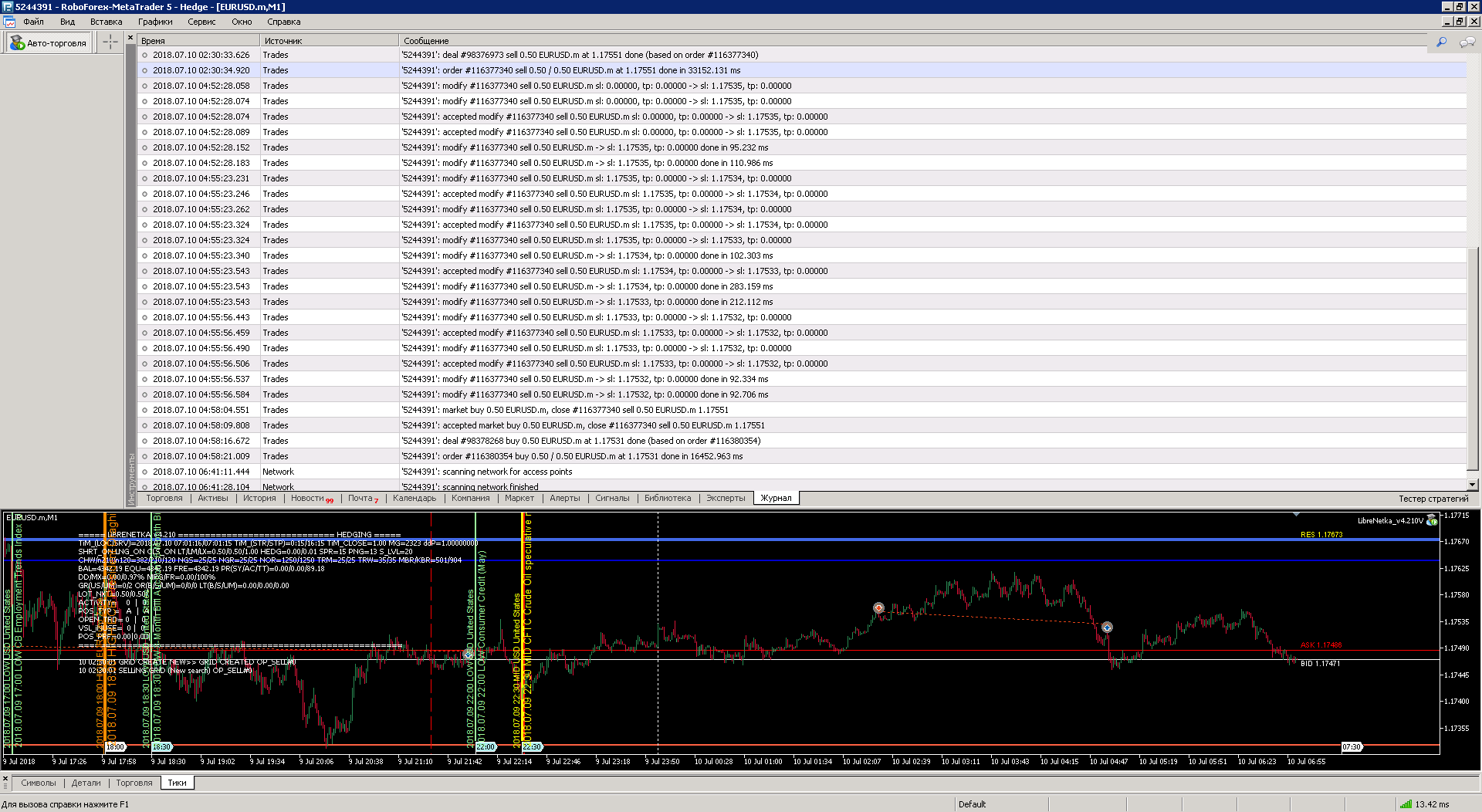

2018.07.11

Хотя тестирование показывает, что алгоритм устойчив к задержкам 120000 мс (дальше не проверял).