Experts: MQL5 마법사 - 당일 시간 필터를 적용한 두개의 EMA의 교차에 기반한 신호

좋은 기사지만 몇 가지 설명이 필요합니다:

**** 0:00부터 5:59까지만 포지션을 열 수 있습니다. 다른 모든 거래 시간은 "불량"이므로 6:00부터 하루가 끝날 때까지 새 포지션 개설을 금지하는 것이 좋습니다. ****

여기에 몇 가지 세부 사항이 필요합니다:

- " 16777152"의 값을 계산/정의하는 방법, 다른 "개장/종가" 또는 "개장" 시간에만 정의하는 방법?

- 예를 들어 여러 ITF에 대한 결정을 내리는 방법: 도쿄/런던/뉴욕 개장 시간 ?

여기에 몇 가지 세부 사항이 필요합니다:

- " 16777152"의 값을 계산/정의하는 방법, 다른 "개장/마감" 또는 "개장" 시간에 대해서만 정의하는 방법?

이 예에서는 새 포지션 개시에 대한 필터가 구현되어 있습니다. (SL/TP에 의해 청산된다고 가정합니다).

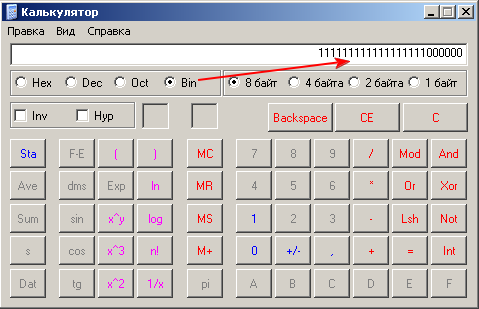

16777152 의 이진 표현은 다음과 같습니다:

시간별 필터를 사용한 경우 "나쁜" 시간은 해당 비트 = 1로 표시했습니다. BadMinutesOfHour로도 똑같이 할 수 있습니다.

calc.exe를 사용하여 이진 값을 변환할 수 있습니다:

- 예를 들어 여러 ITF에 대한 결정을 내리는 방법을 살펴보세요: 도쿄/런던/뉴욕 개장 시간?

3개의 개별 필터(도쿄, 런던, 뉴욕)를 사용하려면 신호 클래스에 CSignalITF 클래스의 인스턴스(이 경우 m_time_filter가 하나만 있음)를 추가하면 됩니다.

전략 테스터에서 시간 필터를 어떻게 최적화하나요?

최적의 시간 필터는 전략 테스터에서 BadHoursOfDay 입력 매개변수의 최적화를 통해 찾을 수 있습니다. 매개 변수의 시작 및 종료 값을 지정하면 유전적 최적화 알고리즘을 사용하기 때문에 많은 시간이 필요하지 않은 것처럼 보이는 최적의 시간을 찾을 수 있습니다.

두 번째 방법은 손실 거래 시간을 수동으로 확인하고 BadHoursOfDay 매개 변수의 비트 단위로 "표시"하는 것입니다.

실제로 전략을 조정하고 거래 아이디어의 "논리적"인 이유를 고려할 수 있습니다. 예를 들어, 오실레이터는 보합일 때 더 잘 작동하며 보합의 이유는 뉴스 부재, 세션/통화쌍 속성 등일 수 있습니다.

이 예시에서는 새 포지션 오픈에 대한 필터가 구현되어 있습니다. (SL/TP에 의해 청산된다고 가정합니다).

16777152 의 바이너리 표현은 다음과 같습니다:

이 경우 시간별 필터를 사용했으며, "나쁜" 시간은 해당 비트 = 1로 표시했습니다. BadMinutesOfHour로도 동일하게 할 수 있습니다.

calc.exe를 사용하여 이진 값을 변환할 수 있습니다:

3개의 개별 필터(도쿄, 런던, 뉴욕)를 사용하려면 신호 클래스에 CSignalITF 클래스의 인스턴스를 추가하면 됩니다(이 경우 m_time_filter가 하나만 있음).

이 하우투에 감사하지만 얼마나 골치 아픈가요 :( MT4에서 할 수있는 것처럼 시작 시간 / 종료 시간 / 시작 분 / 종료 분과 같이 더 사용자 친화적 인 것을 간단히 사용할 수 없습니까? 왜 이렇게 복잡한 바이너리 모드를 사용하나요?

매개변수를 바이너리로 표현하면 몇 가지 중요한 장점이 있습니다. 예를 들어, 전략 테스터에서 매개변수 공간을 탐색할 수 있습니다(0에서 시작, 16777215, 1단계 끝). 시도해 보세요.

최적의 시간을 찾은 후에는 요일을 탐색할 수 있습니다. 하지만 시간 필터는 더 짧은 기간(H1 이하)에 효과적이라는 점에 유의하세요.

좀 더 "친숙한" 방법이 필요하다면 자신만의 매매신호 클래스를 작성할 수 있습니다( MQL5 마법사: 매매신호 모듈을 만드는 방법 참조).

매개변수의 이진 표현에는 몇 가지 중요한 장점이 있습니다. 예를 들어 전략 테스터(0에서 시작하여 16777215, 1단계 끝)에서 매개변수 공간을 탐색할 수 있습니다. 시도해 보세요.

최적의 시간을 찾은 후에는 요일을 탐색할 수 있습니다. 하지만 시간 필터는 더 짧은 기간(H1 이하)에 효과적이라는 점에 유의하세요.

좀 더 "친숙한" 방법이 필요하다면 자신만의 매매신호 클래스를 작성할 수 있습니다( MQL5 마법사: 매매신호 모듈을 만드는 방법 참조).

최적의 시간 필터는 전략 테스터에서 BadHoursOfDay 입력 매개변수의 최적화를 사용하여 찾을 수 있습니다. 매개 변수의 시작 및 종료 값을 지정할 수 있으며, 유전적 최적화 알고리즘을 사용하기 때문에 많은 시간이 필요하지 않은 것처럼 보이지만 최적의 시간을 찾을 수 있습니다.

두 번째 방법은 손실 거래 시간을 수동으로 확인하고 BadHoursOfDay 매개 변수의 비트 단위로 "표시"하는 것입니다.

실제로 전략을 조정하고 거래 아이디어의 "논리적"인 이유를 고려할 수 있습니다. 예를 들어, 오실레이터는 보합일 때 더 잘 작동하며, 보합의 이유는 뉴스 부재, 세션 / 통화 쌍 속성 등일 수 있습니다.

제가 틀렸다면 정정해 주세요. 잘못된 회의록을 필터링하고 싶다고 가정할 때 1152921504606846975 옵션을 통해 선별해야 한다는 뜻인가요?

안녕하세요.

MA, EMA, WMA 중에서 선택할 수있는 평균을 만들 수 있습니까? 또한 평균의 이동이있을 것입니다. 그리고 다른 지표에서 이익을 마감하는 것도 가능합니까?

MQL5 마법사 - 당일 시간 필터를 적용한 두개의 EMA의 교차에 기반한 신호:

거래 신호는 두개의 지수 이동 평균의 교차에 당일 장중 필터를 적용한 것에 기반합니다. 이 전략에 기반한 Expert Advisor 코드는 MQL5 마법사를 사용하여 자동으로 생성될 수 있습니다.

작성자: MetaQuotes