記事「MQL5における座標降下法を用いたエラスティックネット回帰」についてのディスカッション

非常に興味深く読んだが、最後に筆者は突然キーボードの文字が足りなくなり、記事を未完のままにしたような印象を受けた。

"記事の終わり近くには、移動平均に 基づく簡単な予測戦略を開発することで、この方法の実用的な応用を実証する。"

まだ理解できない:

1.予測戦略の実証とは?

2.2.どこをどう予測するのか?

//---

スクリプトを実行し、設定で日付と時間枠だけを変更したところ、ログに次のようなエントリーがあった:

optimal lambda 0.00122302 explained variance 0.9825231703138632 OOS total return = 1.52707 (360.467 percent)

この数字が何を示しているのか説明してくれ。

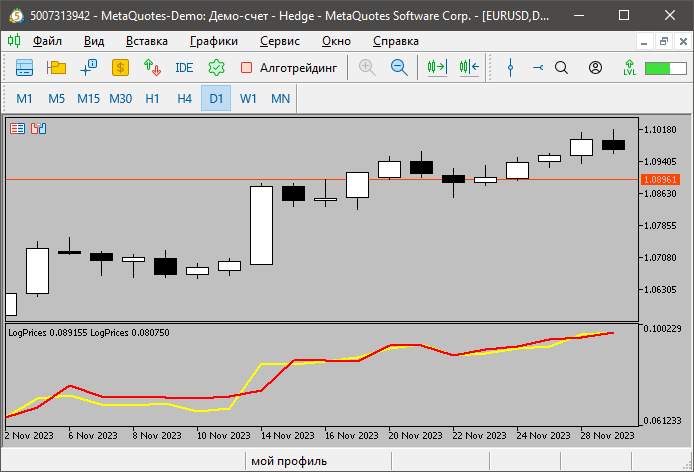

インジケーターの動きは奇妙に見える。

赤い線は安値で、黄色い線は高値で引かれている。

高値が安値より 低い 場所があるのはなぜか ?

取引の機会を逃しています。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

新しい記事「MQL5における座標降下法を用いたエラスティックネット回帰」はパブリッシュされました:

この記事では、過学習を最小化すると同時に、有用な予測因子と予後予測力の低い予測因子を自動的に分離するエラスティックネット回帰の実用的な実装を探求します。

座標降下法は、多変数の最適化に適した最適化手法です。複雑な多次元最適化問題は、1次元の問題の集まりに縮小されます。 これは、他の次元の関数の値を静的に保ったまま、関数の個々の次元を繰り返し最小化することによって達成されます。インターネット上には、より詳細な説明を提供してくれる資料が数多くあります。ここで関心があるのは、戦略開発への応用です。

ここでの目的のために、座標降下法はエラスティックネット回帰の実装において2つの方法で使われます。まず、ユーザーによって指定された固定アルファに基づいて最適なラムダを決定するために使用されます。これが完了すると、最適化メソッドが再度呼び出され、回帰式のベータ係数に取り組みます。これがどのように実現されているのか、コードを見てみましょう。

作者: Francis Dube