MT4用ボラティリティ・インディケーター - ページ 6 123456789101112 新しいコメント test 2013.11.15 14:12 #51 DMNIK: Здесь.http://forum.forexac.com/showthread.php?t=238830& リンクありがとうございます tradewiser 2014.01.26 07:27 #52 ボラティリティ・スパイク・インディケーター こんにちは。 どなたか、以下に説明するシグマスパイクのインジケータを作成していただけませんか。 シグマスパイクは、ボラティリティを調整した基準値に対する各バーのリターンを、過去20バーのリターンの標準偏差として表現するツールです。これは、チャートの視覚的な検査に基づいて明白である かもしれない、または明白でないかもしれない重要な動きを強調します。また、多くの市場を日々監視しているトレーダーにとっては、このツールで測定される1.5や2.0以下は通常、通常の変動と見なされ、非常に大きな測定値は直ちに注意を要するため、有用なツールです。この指標は標準偏差を使用していますが、データが正規分布に従うと主張しているわけではないことに注意が必要です。つまり、標準的な統計学の経験則(例えば、値の約95%が標準偏差±2.0以内)は、このツールには適用されないということです。 Chart of the Dayという ブログ記事があります。S&Pのブレイクアウト、そして本日のチャートという ブログ記事があります。ゴールドについては、チャートで詳しく説明しています。 ありがとうございました。 Mladen Rakic 2014.01.26 18:35 #53 tradewiser: こんにちは。どなたか、以下に説明するシグマスパイクのインジケータを作成していただけませんか。 シグマスパイクは、ボラティリティを調整した基準値に対する各バーのリターンを、過去20バーのリターンの標準偏差として表現するツールです。これは、チャートの視覚的な検査に基づいて明白である かもしれない、または明白でないかもしれない重要な動きを強調します。また、多くの市場を日々監視しているトレーダーにとっては、このツールで測定される1.5や2.0以下は通常、通常の変動と見なされ、非常に大きな測定値は直ちに注意を要するため、有用なツールです。この指標は標準偏差を使用していますが、データが正規分布に従うと主張しているわけではないことに注意が必要です。つまり、標準的な統計学の経験則(例えば、値の約95%が標準偏差±2.0以内)は、このツールには適用されないということです。 Chart of the Dayという ブログ記事があります。S&Pのブレイクアウト、そして本日のチャートという ブログ記事があります。ゴールドは、チャートで詳しく説明しています。 どうもありがとうございました。 この "過去20バーのリターンの 標準偏差 "からの "リターン "の部分は何でしょうか? tradewiser 2014.01.27 10:31 #54 mladen: この "過去20バーのリターンの 標準偏差" の "リターン" の部分は何ですか? S&Pの投稿で書いて いるので、「リターン」の部分はclose(today)-close(yesterday)またはclose(today)-open(today)だと思うのですが、いかがでしょうか? 「私が市場の動きを評価するために使っているツールの一つは標準偏差スパイクで、これは各日のリターンを 過去20取引日の標準偏差で表現するものである」。 彼はまた、「この指標は標準偏差を使用しているが、データが正規分布に従うと主張しているわけではないことに注意することが重要である。つまり、標準的な統計学の経験則(例えば、値の約95%が±2.0標準偏差以内)は、このツールには適用されません。" と書いています。このツールの面白い特徴だと思います。 このインジケータは、20日分の終値または終値と始値を計算し、過去20日間の値動きと比較して、今日の値動きが何標準偏差になるかを計算するのだと思います。標準偏差が2以上であれば異常であり、注意が必要だ。 これが私の考えるこの興味深い指標です。お役に立てれば幸いです。 ありがとうございました。 Mladen Rakic 2014.01.27 10:49 #55 tradewiser:S&Pの投稿に書いて あったので、"returns "の部分はclose(today)-close(yesterday)かclose(today)-open(today)だと思うのですが。 "私が市場の動きを評価するために使っているツールの一つは標準偏差スパイクで、これは各日のリターンを 過去20取引日の標準偏差で表現するものである"また、「この指標は標準偏差を使用しているが、データが正規分布に従うと主張しているわけではないことに注意することが重要である」とも書いている。つまり、標準的な統計学の経験則(例えば、値の約95%が標準偏差±2.0以内)は、このツールには適用されない。"このツールの面白い特徴だと思います。 このインジケータは、20日分の終値または終値と始値を計算し、過去20日間の値動きと比較して、今日の値動きが何標準偏差になるかを計算するのだと思います。標準偏差が2以上であれば異常であり、注意が必要だ。 これが私の考えるこの興味深い指標です。お役に立てれば幸いです。 ありがとうございます。 tradewiser もし「戻り」がclose(today)-close(yesterday)なら、それは単純なmomentum(1)(もし彼がその平均を使うなら、それはverage(momentum(1),20)になるでしょう)です。 とにかく、この方法はあまりにも多くの質問があるので、いくつかのより多くの情報が利用可能であるかどうかを確認します。 tradewiser 2014.01.27 12:34 #56 mladen: トレーダーもし「戻り」がclose(today)-close(yesterday)なら、それは単純なmomentum(1)です(もし彼がその平均を使うなら、それはan average(momentum(1),20) になります)。 とにかくこの方法はあまりにも多くの質問があるので、いくつかのより多くの情報が利用可能であるかどうかを確認します。 ムラデン なるほど、そういうことだったのか。でも、「戻り」はclose(today)-close(yesterday)だと思うんだけどな。 Mladen Rakic 2014.01.27 14:16 #57 tradewiser: Mladen なるほど、そういうことだったんですね。でも、「戻り」はclose(today)-close(yesterday)だと思うんだ。 トレーダー それなら、モメンタムを 計算する別の方法であり、内蔵のモメンタムを代わりに使うことができます。 tradewiser 2014.01.27 16:21 #58 mladen: tradewiser それから、それは勢いを計算する別の方法であり、内蔵の勢いを代わりに使用することができます。 OK、ありがとう 削除済み 2014.02.03 14:45 #59 ボラティリティ・ベースのエンベロープ(Mohamed El Saiid著 このVBEという指標をご存知の方はいらっしゃいますか?ブルームバーグターミナルで遊んでみたところ、かなり使えることがわかりました。 HCBでテクニカル分析部長を務めるMohamed El Saiidが作成したものです。彼のLinkedinページはこちらです。 Mohamed El Saiid|LinkedIn ブルームバーグのドキュメントと、この指標の背後にあるロジックを添付します。 (このPDFリンクの57ページ -->http://ifta.org/public/files/journal/d_ifta_journal_12 これについてどう思われますか?MT4に実装できると思いますか? ファイル: screenshot.png 173 kb 2068384.pdf 534 kb Mladen Rakic 2014.02.03 15:14 #60 iwillsurvive: このVBEインジケータをご存知の方はいらっしゃいますか?ブルームバーグのターミナルで遊んでみたところ、かなり便利だと感じました。HCBのテクニカル分析部長であるMohamed El Saiidが作成したものです。彼のリンクトインのページはこちらです。 モハメド・エル・サイード|LinkedIn ブルームバーグのドキュメントと、この指標の背後にあるロジックを添付します。 (このPDFリンクの57ページ目→http://ifta.org/public/files/journal/d_ifta_journal_12 これについて何かご意見はありますか?MT4で実装できると思いますか? iwillsurvive センターリングされたWMAを使用し、再計算します。 123456789101112 新しいコメント 取引の機会を逃しています。 無料取引アプリ 8千を超えるシグナルをコピー 金融ニュースで金融マーケットを探索 新規登録 ログイン スペースを含まないラテン文字 このメールにパスワードが送信されます エラーが発生しました Googleでログイン WebサイトポリシーおよびMQL5.COM利用規約に同意します。 新規登録 MQL5.com WebサイトへのログインにCookieの使用を許可します。 ログインするには、ブラウザで必要な設定を有効にしてください。 ログイン/パスワードをお忘れですか? Googleでログイン

Здесь.http://forum.forexac.com/showthread.php?t=238830&

リンクありがとうございます

ボラティリティ・スパイク・インディケーター

こんにちは。

どなたか、以下に説明するシグマスパイクのインジケータを作成していただけませんか。

シグマスパイクは、ボラティリティを調整した基準値に対する各バーのリターンを、過去20バーのリターンの標準偏差として表現するツールです。これは、チャートの視覚的な検査に基づいて明白である かもしれない、または明白でないかもしれない重要な動きを強調します。また、多くの市場を日々監視しているトレーダーにとっては、このツールで測定される1.5や2.0以下は通常、通常の変動と見なされ、非常に大きな測定値は直ちに注意を要するため、有用なツールです。この指標は標準偏差を使用していますが、データが正規分布に従うと主張しているわけではないことに注意が必要です。つまり、標準的な統計学の経験則(例えば、値の約95%が標準偏差±2.0以内)は、このツールには適用されないということです。

Chart of the Dayという ブログ記事があります。S&Pのブレイクアウト、そして本日のチャートという ブログ記事があります。ゴールドについては、チャートで詳しく説明しています。

ありがとうございました。

こんにちは。

どなたか、以下に説明するシグマスパイクのインジケータを作成していただけませんか。

シグマスパイクは、ボラティリティを調整した基準値に対する各バーのリターンを、過去20バーのリターンの標準偏差として表現するツールです。これは、チャートの視覚的な検査に基づいて明白である かもしれない、または明白でないかもしれない重要な動きを強調します。また、多くの市場を日々監視しているトレーダーにとっては、このツールで測定される1.5や2.0以下は通常、通常の変動と見なされ、非常に大きな測定値は直ちに注意を要するため、有用なツールです。この指標は標準偏差を使用していますが、データが正規分布に従うと主張しているわけではないことに注意が必要です。つまり、標準的な統計学の経験則(例えば、値の約95%が標準偏差±2.0以内)は、このツールには適用されないということです。

Chart of the Dayという ブログ記事があります。S&Pのブレイクアウト、そして本日のチャートという ブログ記事があります。ゴールドは、チャートで詳しく説明しています。

どうもありがとうございました。この "過去20バーのリターンの 標準偏差 "からの "リターン "の部分は何でしょうか?

この "過去20バーのリターンの 標準偏差" の "リターン" の部分は何ですか?

S&Pの投稿で書いて いるので、「リターン」の部分はclose(today)-close(yesterday)またはclose(today)-open(today)だと思うのですが、いかがでしょうか? 「私が市場の動きを評価するために使っているツールの一つは標準偏差スパイクで、これは各日のリターンを 過去20取引日の標準偏差で表現するものである」。

彼はまた、「この指標は標準偏差を使用しているが、データが正規分布に従うと主張しているわけではないことに注意することが重要である。つまり、標準的な統計学の経験則(例えば、値の約95%が±2.0標準偏差以内)は、このツールには適用されません。" と書いています。このツールの面白い特徴だと思います。

このインジケータは、20日分の終値または終値と始値を計算し、過去20日間の値動きと比較して、今日の値動きが何標準偏差になるかを計算するのだと思います。標準偏差が2以上であれば異常であり、注意が必要だ。

これが私の考えるこの興味深い指標です。お役に立てれば幸いです。

ありがとうございました。

S&Pの投稿に書いて あったので、"returns "の部分はclose(today)-close(yesterday)かclose(today)-open(today)だと思うのですが。 "私が市場の動きを評価するために使っているツールの一つは標準偏差スパイクで、これは各日のリターンを 過去20取引日の標準偏差で表現するものである"

また、「この指標は標準偏差を使用しているが、データが正規分布に従うと主張しているわけではないことに注意することが重要である」とも書いている。つまり、標準的な統計学の経験則(例えば、値の約95%が標準偏差±2.0以内)は、このツールには適用されない。"このツールの面白い特徴だと思います。

このインジケータは、20日分の終値または終値と始値を計算し、過去20日間の値動きと比較して、今日の値動きが何標準偏差になるかを計算するのだと思います。標準偏差が2以上であれば異常であり、注意が必要だ。

これが私の考えるこの興味深い指標です。お役に立てれば幸いです。

ありがとうございます。tradewiser

もし「戻り」がclose(today)-close(yesterday)なら、それは単純なmomentum(1)(もし彼がその平均を使うなら、それはverage(momentum(1),20)になるでしょう)です。

とにかく、この方法はあまりにも多くの質問があるので、いくつかのより多くの情報が利用可能であるかどうかを確認します。

トレーダー

もし「戻り」がclose(today)-close(yesterday)なら、それは単純なmomentum(1)です(もし彼がその平均を使うなら、それはan average(momentum(1),20) になります)。

とにかくこの方法はあまりにも多くの質問があるので、いくつかのより多くの情報が利用可能であるかどうかを確認します。ムラデン

なるほど、そういうことだったのか。でも、「戻り」はclose(today)-close(yesterday)だと思うんだけどな。

Mladen なるほど、そういうことだったんですね。でも、「戻り」はclose(today)-close(yesterday)だと思うんだ。

トレーダー

それなら、モメンタムを 計算する別の方法であり、内蔵のモメンタムを代わりに使うことができます。

tradewiser それから、それは勢いを計算する別の方法であり、内蔵の勢いを代わりに使用することができます。

OK、ありがとう

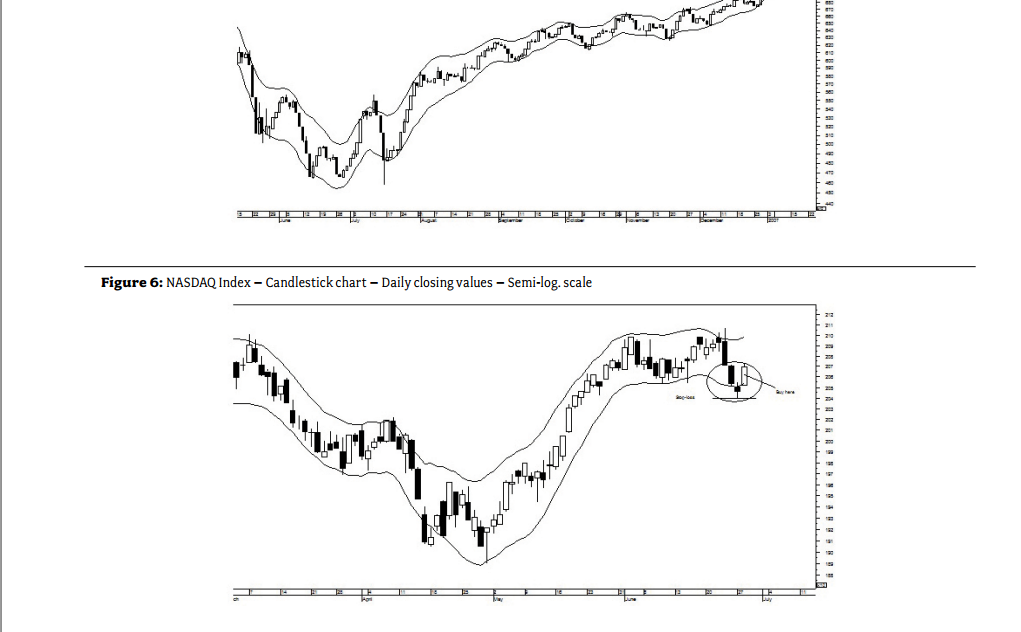

ボラティリティ・ベースのエンベロープ(Mohamed El Saiid著

このVBEという指標をご存知の方はいらっしゃいますか?ブルームバーグターミナルで遊んでみたところ、かなり使えることがわかりました。

HCBでテクニカル分析部長を務めるMohamed El Saiidが作成したものです。彼のLinkedinページはこちらです。

Mohamed El Saiid|LinkedIn

ブルームバーグのドキュメントと、この指標の背後にあるロジックを添付します。

(このPDFリンクの57ページ -->http://ifta.org/public/files/journal/d_ifta_journal_12

これについてどう思われますか?MT4に実装できると思いますか?

このVBEインジケータをご存知の方はいらっしゃいますか?ブルームバーグのターミナルで遊んでみたところ、かなり便利だと感じました。

HCBのテクニカル分析部長であるMohamed El Saiidが作成したものです。彼のリンクトインのページはこちらです。

モハメド・エル・サイード|LinkedIn

ブルームバーグのドキュメントと、この指標の背後にあるロジックを添付します。

(このPDFリンクの57ページ目→http://ifta.org/public/files/journal/d_ifta_journal_12

これについて何かご意見はありますか?MT4で実装できると思いますか?iwillsurvive

センターリングされたWMAを使用し、再計算します。