Santo-Grail! Finalmente

Congratulazioni Ubzen !!!!!!!

Sembra molto interessante...

Perché il bisogno di cancellare la qualità di modellazione ......... è perché è qualcosa di meno del 99%?

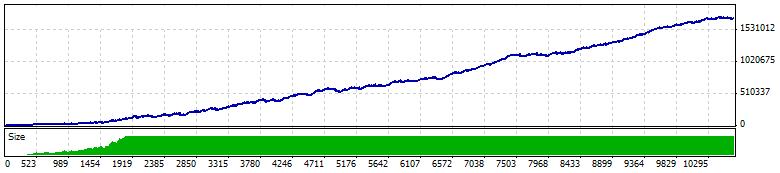

Quindi, senza alcuna informazione, eccetto l'ovvio, probabilmente hai iniziato il back test con 5.000 e hai finito con circa 24.000 in oltre 10 anni ... che è quasi il 17% all'anno (interesse composto).

Non molto impressionante.

Certo lol - non l'ho ancora fatto quindi sarò il primo a vederlo. Forza baby...rendi orgoglioso il tuo papà.

Barre nel test 3757843

Ticks modellati 7348544

Errori di grafici non corrispondenti 0

Deposito iniziale 5000.00

Profitto netto totale 1709821.30

Profitto lordo 8587085.90

Perdita lorda -6877264.60

Fattore di profitto 1.25

Rendimento previsto 160.86

Drawdown assoluto 260.00

Dispersione massima 60810.00 (10.20%)

Dispersione relativa 30.59% (8085.00)

Totale operazioni 10629

Posizioni corte (% won) 5591 (83.13%)

Posizioni lunghe (% won) 5038 (84,26%)

Operazioni in profitto (% del totale) 8893 (83,67%)

Operazioni in perdita (% del totale) 1736 (16,33%)

Massimo

vittorie consecutive (profitto in denaro) 45 (49440.00)

perdite consecutive (perdita in denaro) 5 (-22180.00)

Massimo

profitto consecutivo (numero di vittorie) 49440.00 (45)

perdita consecutiva (conteggio delle perdite) -22180.00 (5)

Media

vittorie consecutive 6

perdite consecutive 1

ubzen,

No, il 90% di qualità di modellazione non mi renderebbe un credente. Vorrei vedere il 99% prima di cominciare ad eccitarmi. Il 90% non è una qualità adeguata per entusiasmarsi, per non parlare della qualità che hai raggiunto (25%).

Queste sono le basi del backtesting, sicuramente lo sai?

Ti dico una cosa, torna tra 3 mesi e mostraci cosa ha fatto questo al tuo conto live..................

Mt4 con modello 99%=impossibile, non posso installare mt5 perché non ho il processore necessario. I tick di Mt5 sono ancora barre da 1 minuto con più punti di controllo rispetto a mt4. Bar Open/Close/High/Low sono sempre registrate, quindi, se sto usando i prezzi aperti nell'ea e nei test allora la qualità del modello non dovrebbe avere importanza e voi dovreste saperlo.

Ho messo fuori questo solo per divertimento e per prendere in giro, ma nel processo ho capito qualcosa. Cioè: Nessuno si fida del back-tester e ancora peggio, nessuno crede nel successo. Se avesse il 99% di qualità, tutti direbbero di aspettare che fallisca nei test successivi. Se funzionasse per 3 mesi tutti direbbero di aspettare un paio d'anni e poi si vedrà. Se funzionasse per un paio d'anni, tutti direbbero: togli la tua EA dalla mia faccia. Ehi, anche io potrei dire le stesse cose :).

Mt4 con modello 99%=impossibile

Non impossibile, ci sono work-around (gordon ha i link) usando una versione precedente di MT4 (211 o qualcosa del genere) con file di tick che produce il tanto ricercato 99% di punteggio di qualità di modellazione.

Bar Open/Close/High/Low sono sempre registrati, quindi, se sto usando i prezzi aperti nell'ea e nei test allora la qualità del modello non dovrebbe avere importanza e voi dovreste saperlo.

In verità, faccio dipendere i miei EA esclusivamente dai valori OHLC e li attivo solo all'apertura di una nuova candela. Sia per il backtest che per il commercio dal vivo.

Ho messo fuori questo solo per divertimento e per prendere in giro, ma nel processo ho capito qualcosa. Cioè: Nessuno si fida del back-tester e ancora peggio, nessuno crede nel successo. Se avesse il 99% di qualità, tutti direbbero di aspettare che fallisca nei test successivi. Se funzionasse per 3 mesi tutti direbbero di aspettare un paio d'anni e poi si vedrà. Se funzionasse per un paio d'anni, tutti direbbero: togli la tua EA dalla mia faccia. Ehi, anche io potrei dire le stesse cose :).

Forse per formularla in modo diverso... chiunque conosca meglio sa di non fare affidamento sul backtester per produrre metriche di analisi significative per quanto riguarda il successo o il fallimento di una strategia di trading.

Strategy tester è un grande strumento, ma non lo userei per produrre un risultato di profitto/perdita per 10 anni di dati storici sulla base dei quali ho messo la strategia nel test dal vivo.

Ma uso, e mi fido dei risultati di strategy tester per generare istogrammi dei dati risultanti per caratterizzare le metriche di mio interesse (MAE, MFE, tempo di apertura del trade, tempo al MAE, ecc) per una data combinazione di filtri e strategia di trading. È necessario fare il checkpoint di questi dati durante il backtest se si vuole testare la stazionarietà delle metriche e così via. Tutto molto utile da fare con strategy tester.

Ma eseguire un backtest solo per tirare fuori un numero come Profitloss o drawdown massimo (o praticamente qualsiasi metrica calcolata dal report generico di strategy tester) è decisamente inutile ai fini dell'analisi. Anche se non sapete perché questo è il caso, avete sicuramente un sentore che questo è il caso perché assolutamente nessun altro segmento dell'industria finanziaria calcola o pubblicizza le loro metriche di successo nei termini e nella caratterizzazione che fa Strategy tester.

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Accetti la politica del sito e le condizioni d’uso

Proprio non posso resistere :). Lil eye candy per te.