Dalla teoria alla pratica - pagina 204

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

Ancora molto vecchio, ma penso che le informazioni interessanti per quanto riguarda la ricezione di zecche prima della lavorazione.

https://www.mql5.com/ru/forum/102066/page9

Con questo post mi inchino ai matematici.

Guarda le distribuzioni di probabilità degli intervalli di tempo (in secondi) tra le quotazioni in tick reali.

Per la coppia AUDCAD:

Per la coppia AUDCHF:

Oserei dire che quando il numero di zecche accettate aumenta a 1.000.000, i valori della funzione di densità di probabilità (la colonna "Probabilità") saranno quasi gli stessi.

Ipotesi - abbiamo solo la scala temporale del mercato forex davanti a noi. Il lavoro (ricevere dati, fare calcoli) deve essere eseguito su questa scala temporale, non su quella uniforme o esponenziale.

Per favore, aiutatemi a determinare la formula analitica per la funzione di densità di probabilità di questa distribuzione! E come conseguenza - la formula per il generatore di numeri casuali di questa distribuzione.

Saluti,

Alessandro_K

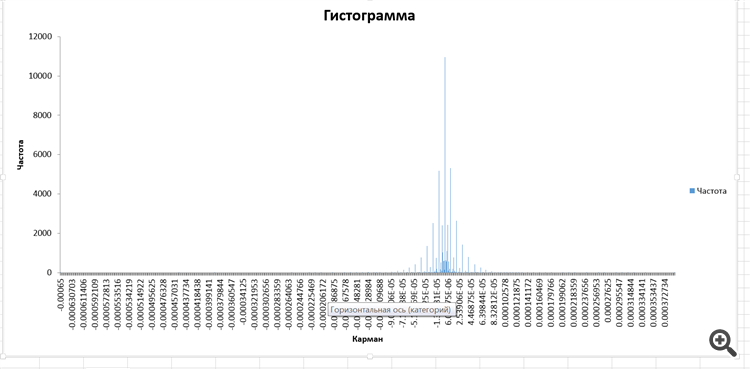

La distribuzione delle velocità incrementali:

Non ho idea di cosa sia. Ma, interessante.

Una distribuzione incrementale della velocità:

Non ho idea di cosa sia. Ma, interessante.

Sembra un esponenziale a due lati con rumore di discontinuità.

Distribuzione di Laplace

...

Per favore, aiutatemi a determinare la formula analitica per la funzione di densità di probabilità di questa distribuzione! E di conseguenza, la formula del generatore di numeri casuali di questa distribuzione.

Saluti,

Alessandro_K

Simulazione di una variabile casuale con una legge di distribuzione specificata

Alexander, mandami i dati grezzi e cercherò di trovare una distribuzione.

Ciao Denis.

Le colonne sono nominate sul foglio 2 per renderlo più chiaro.

Una distribuzione incrementale della velocità:

Non ho idea di cosa sia. Ma, interessante.

Sembra un esponenziale a due lati con rumore di discontinuità.

Distribuzione di Laplace.

No, in nessun modo - non è la distribuzione di Laplace, né una distribuzione geometrica unilaterale.

Ho pensato che fosse questo:

con la formula:

ma, non si adattava...

Con questo post mi inchino ai matematici.

Guarda le distribuzioni di probabilità degli intervalli di tempo (in secondi) tra le quotazioni in tick reali.

Per la coppia AUDCAD:

Per la coppia AUDCHF:

Oserei dire che quando il numero di zecche accettate aumenta a 1.000.000, i valori della funzione di densità di probabilità (la colonna "Probabilità") saranno quasi gli stessi.

Ipotesi - abbiamo solo la scala temporale del mercato forex davanti a noi. Il lavoro (ricevere dati, fare calcoli) deve essere eseguito su questa scala temporale, non su quella uniforme o esponenziale.

Per favore, aiutatemi a determinare la formula analitica per la funzione di densità di probabilità di questa distribuzione! E come conseguenza - la formula per il generatore di numeri casuali di questa distribuzione.

Saluti,

Alessandro_K

C'è un'ipotesi: "ci sono meno tick di notte e più tick di giorno, quindi il prezzo può viaggiare di più in un minuto durante il giorno e meno di notte", il che è vero se assumiamo che il prezzo viaggia sempre circa la stessa distanza per tick.

È meglio misurare la distanza media che un prezzo percorre per tick in diversi momenti della giornata.