Sistemi Esperti: MQL5 Wizard - Segnali commerciali basati sul crossover di due EMA con filtro temporale intraday

MQL5 Wizard - Segnali commerciali basati sul crossover di due EMA con filtro temporale intraday:

Autore: MetaQuotes Software Corp.

Buon articolo ma chiedo alcune spiegazioni:

**** di aprire posizioni solo dalle 0:00 alle 5:59. Si può fare impostando il valore di BadHoursOfDay=16777152=11111111111111111111000000b. Tutte le altre ore di negoziazione sono "cattive", quindi è meglio proibire l'apertura di nuove posizioni dalle 6:00 alla fine della giornata. ****

Sono necessari alcuni dettagli:

- come calcolare/definire questo valore di "16777152", come definirlo per un altro orario di "apertura/chiusura" o solo di "apertura"?

- come prendere decisioni su più ITF, ad esempio: TOKYO/LONDRA/NY orari di apertura?

Sono necessari alcuni dettagli:

- come calcolare/definire questo valore di "16777152", come definirlo per un altro tempo di "apertura/chiusura" o solo di "apertura"?

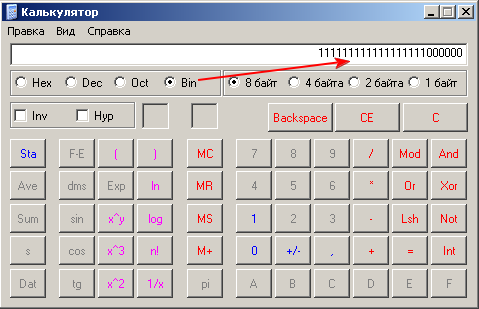

In questo esempio viene implementato il filtro sull'apertura di nuove posizioni. (Si presume che vengano chiuse dallo SL/TP).

La rappresentazione binaria di 16777152 è:

Nel nostro caso abbiamo utilizzato il filtro per ore, le ore "cattive" sono state contrassegnate con i bit corrispondenti=1. Lo stesso si può fare con BadMinutesOfHour.

È possibile utilizzare calc.exe per convertire i valori binari:

- come prendere decisioni su più ITF, per esempio: TOKYO/LONDRA/NY orari di apertura?

Se si vogliono utilizzare 3 filtri separati (TOKYO,LONDRA,NY), si possono aggiungere istanze aggiuntive della classe CSignalITF (nel nostro caso c'è un solo filtro m_time_filter) nella classe dei segnali.

Come si ottimizza il filtro orario in Strategy Tester?

Il miglior filtro orario può essere trovato utilizzando l'ottimizzazione del parametro di input BadHoursOfDay in Strategy Tester. È possibile specificare i valori iniziali e finali dei parametri e il sistema troverà le ore migliori, poiché l'uso dell'algoritmo di ottimizzazione genetica non richiede molto tempo, come sembra.

Il secondo modo consiste nel controllare manualmente l'orario delle operazioni in perdita e "marcarle" con il parametro BadHoursOfDay.

In realtà, ciò consente di mettere a punto la propria strategia e di prendere in considerazione alcune ragioni "logiche" dell'idea di trading. Ad esempio, gli oscillatori funzionano meglio quando sono piatti, la ragione della piattezza può essere l'assenza di notizie, le proprietà della sessione/coppia di valute, ecc.

In questo esempio viene implementato il filtro sull'apertura di nuove posizioni. (Si presume che vengano chiuse da SL/TP).

La rappresentazione binaria di 16777152 è:

Nel nostro caso abbiamo utilizzato il filtro per ore, le ore "cattive" sono state contrassegnate con i corrispondenti bit=1. Lo stesso si può fare con BadMinutesOfHour.

È possibile utilizzare calc.exe per convertire i valori binari:

Se si desidera utilizzare 3 filtri separati (TOKYO,LONDRA,NY), è possibile aggiungere istanze aggiuntive della classe CSignalITF (nel nostro caso c'è un solo m_time_filter) nella classe dei segnali.

Grazie per questo howto, ma che mal di testa :( Non possiamo semplicemente usare qualcosa di più facile da usare come StartHour/EndHour/StartMinute/EndMinute come possiamo fare con MT4? Perché usare questa modalità binaria così complicata?

La rappresentazione binaria dei parametri presenta alcuni vantaggi significativi. Ad esempio, è possibile esplorare lo spazio dei parametri in Strategy Tester (inizio da 0, fine 16777215, passo 1). Provate.

Dopo aver individuato le ore migliori, è possibile esplorare i giorni. Si noti però che i filtri temporali sono efficaci per i timeframe inferiori (H1 e inferiori).

Se avete bisogno di un metodo più "amichevole", potete scrivere la vostra classe di segnali di trading (vedi MQL5 Wizard: Come creare un modulo di segnali di trading).

La rappresentazione binaria dei parametri presenta alcuni vantaggi significativi. Ad esempio, è possibile esplorare lo spazio dei parametri in Strategy Tester (inizio da 0, fine 16777215, passo 1). Provate.

Dopo aver trovato le ore migliori, è possibile esplorare i giorni. Si noti però che i filtri temporali sono efficaci per i timeframe inferiori (H1 e inferiori).

Se avete bisogno di un metodo più "amichevole", potete scrivere la vostra classe di segnali di trading (vedi MQL5 Wizard: How to Create a Module of Trading Signals).

Il filtro orario migliore può essere trovato utilizzando l'ottimizzazione del parametro di input BadHoursOfDay in Strategy Tester. È possibile specificare i valori iniziali e finali dei parametri e il sistema troverà le ore migliori, poiché l'uso dell'algoritmo di ottimizzazione genetica non richiede molto tempo, come sembra.

Il secondo modo consiste nel controllare manualmente l'orario delle operazioni in perdita e "marcarle" con il parametro BadHoursOfDay.

In effetti, ciò consente di mettere a punto la propria strategia e di prendere in considerazione alcune ragioni "logiche" dell'idea di trading. Ad esempio, gli oscillatori funzionano meglio quando sono piatti, la ragione della piattezza può essere l'assenza di notizie, le proprietà della sessione/coppia di valute, ecc.

Ok, correggetemi se sbaglio, ma supponendo che io voglia filtrare i minuti negativi, significa che devo passare al setaccio le opzioni di 1152921504606846975?

ciao.

è possibile fare le medie da scegliere - MA, EMA, WMA. e anche ci sarebbe uno spostamento della media. e inoltre la chiusura sul profitto su un altro indicatore?

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Accetti la politica del sito e le condizioni d’uso

MQL5 Wizard - Segnali commerciali basati sul crossover di due EMA con filtro temporale intraday:

Vengono considerati i segnali di trading basati sull'incrocio dei prezzi di due medie mobili lisciate esponenzialmente con filtro intraday. Il codice dell'Expert Advisor basato su questa strategia può essere generato automaticamente utilizzando il Wizard MQL5.

Autore: MetaQuotes