Experts: Bollinger sous stéroïdes.

Bon travail. Il est même étonnant qu'une approche aussi simple puisse être rentable. Essentiellement, la stratégie ne devrait pas être meilleure que l'échantillon MACD ou quelque chose de similaire, et pourtant elle surpasse ces tactiques.

Avantages :

+ grande représentativité de l'échantillon (plus de 1000 transactions sur m30)

+ Croissance systématique de l'équilibre

+ simplicité de l'idée

+ fonctionne sur m30, h1, Daily.

Inconvénients :

- Ne fonctionne que sur EURUSD et seulement sur certaines périodes de temps.

- Il n'y a pas de stop. Un trade perdant peut durer des semaines.

Moyens de résoudre le problème :

Il serait intéressant de placer un stop loss efficace, afin d'éviter les mouvements défavorables prolongés.

La stratégie pourrait être testée sur des marchés de matières premières moins efficaces (métaux, logiciels, énergie, etc.).

Souvent, le renversement réel se produit bien après que le signal a été donné. Vous pouvez essayer de placer un indicateur supplémentaire indiquant le début du mouvement réel. En même temps, le début de ce mouvement peut être beaucoup plus haut/bas que le point de signal du bolinger, il faut en tenir compte.

Bonjour à tous ;

Quelqu'un pourrait-il convertir ce compte de MQL5 en MQL4.

Mon compte réel est en MLQ4.

Je l'ai testé sur un compte de démonstration en MQL5 et il gagne de l'argent.

C'est un très bon EA qui n'a pas besoin d'être réglé.

Merci de votre compréhension.

Trader Girl

Bonjour à tous, j'aimerais clarifier les entrées de l'auteur, sell : high (shift 1) > var1(upper bollingerline ), close < open, close < var1 ----- ????

Si c'est le cas, il s'avère (sur le testeur que j'ai regardé) qu'il est rentable, mais il est en quelque sorte aléatoirement sur-assis, et les transactions où le prix croise juste le khai (ombre) manquent.

J'ai essayé de nombreuses variantes avec des variables = aucun bon résultat stable. Ici, il est nécessaire d'ajouter une sorte de filtre de gap ou de martin rusé.

Si martin, il faut faire un coefficient de multiplication du lot suivant, du nombre d'ordres et de sortie (si par exemple acheté) sur la fractale supérieure précédente (hai) ou sur le bas de la barre sur laquelle acheté, dolivka pas plus proche que 15 p (devrait être réglementé), s'il vous plaît faire qui sait dans le codage.

Mon Skype : rostov-on-don777

Bonjour AM2, merci d'avoir partagé l'EA,

J'ai fait quelques optimisations et j'ai obtenu pour 3 ans les mêmes résultats que pour 10 ans :-)

Le TWF n'est pas utilisé dans les calculs, il s'agit de 3 mois laissés en dehors de tout test, puis j'exécute les paramètres sélectionnés avec ces 3 mois à la fin.

Voir mes paramètres :

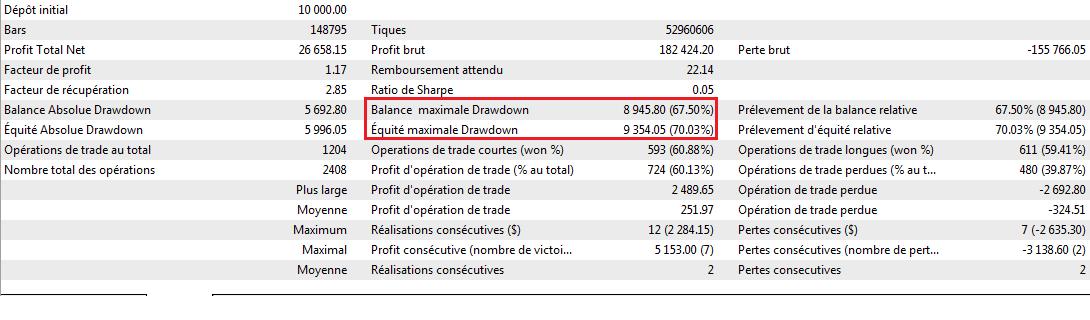

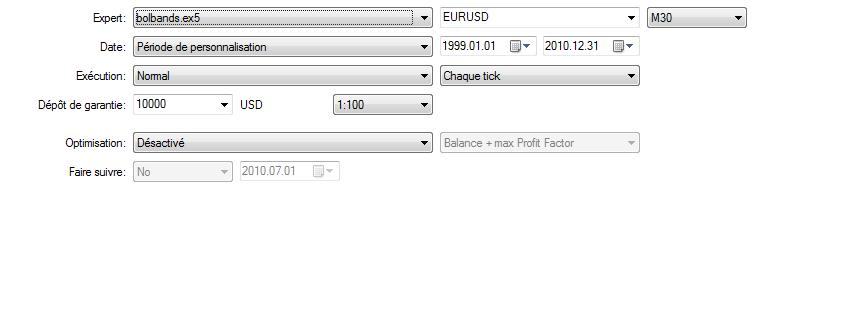

Bonjour à tous,

Lorsque je lance un backtest sur la même période, je n'ai pas les mêmes résultats. Quelqu'un peut-il m'expliquer pourquoi ?

Voici les résultats de mon backtest,

le profit total est de 26658.15 au lieu de 33690, mais la principale différence se situe au niveau duMaximal balance drawdown et du Maximal Equity drawdown.

Cordialement,

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Vous acceptez la politique du site Web et les conditions d'utilisation

Bollinger sous stéroïdes.:

Conseiller expert "Bollinger sur les stéroïdes". L'Expert Advisor négocie en fonction de la tendance et utilise l'indicateur des bandes de Bollinger.

Author: Andrey Kornishkin