Discussion de l'article "Analyse des Principales Caractéristiques des Séries Chronologiques"

L'article Analyser les principales caractéristiques des séries temporelles a été publié :

Auteur : Victor

Viktor, bonjour.

Malheureusement, je ne suis pas en mesure d'obtenir les informations finales. Les caractéristiques apparaissant dans la forme originale sont affichées :

Regardez le texte du script TSAexample.mq5.

Dans ce script, le tableau bd[] est rempli avec les valeurs de la séquence étudiée et est ensuite utilisé comme argument lors de l'appel de la méthode Calc de la classe TSAnalysis.

Ecrivez votre propre script (ou indicateur), formez un tableau contenant votre séquence par n'importe quelle méthode disponible et passez-le comme argument à la méthode Calc par analogie avec l'exemple donné dans l'article.

Il me semble que vous devriez y arriver.

Victor.

Que signifie l'acronyme "IP" ?

Regardez le texte du script TSAexample.mq5.

Dans ce script, le tableau bd[] est rempli avec les valeurs de la séquence étudiée et est ensuite utilisé comme argument lors de l'appel de la méthode Calc de la classe TSAnalysis.

Ecrivez votre propre script (ou indicateur), formez un tableau contenant votre séquence par n'importe quelle méthode disponible et passez-le comme argument à la méthode Calc par analogie avec l'exemple donné dans l'article.

Il me semble que vous devriez y arriver.

Victor.

Tout fonctionne très bien ! Outil très pratique ! Je vous remercie de votre attention.

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Vous acceptez la politique du site Web et les conditions d'utilisation

Un nouvel article Analyse des Principales Caractéristiques des Séries Chronologiques a été publié :

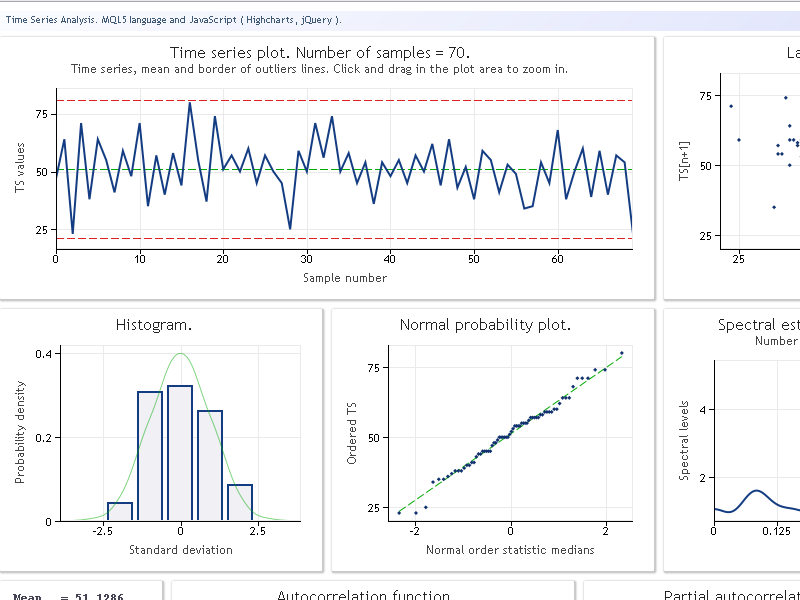

Cet article présente une classe conçue pour donner une estimation préliminaire rapide des caractéristiques de diverses séries chronologiques. Au fur et à mesure que cela se produit, les paramètres statistiques et la fonction d'auto-corrélation sont estimés, une estimation spectrale des séries chronologiques est effectuée et un histogramme est créé.

L'estimation spectrale des cotations de l' EURUSD, D1 sur deux ans (2009 et 2010) peut être présentée comme suit.

Figure 6. Cotations EURUSD. 2009-2010. Period D1

La séquence d'entrée se composait de 519 valeurs et l'ordre du modèle, comme indiqué sur la figure, semblait être de 135.

Comme nous pouvons le voir, cette estimation spectrale comporte un certain nombre de pics distincts. Mais cette estimation n’est pas suffisante à elle seule pour déterminer si ces pics sont des composants périodiques des cotations.

La survenance de pics de réponse en fréquence peut être causée par un composant aléatoire de haut niveau présente dans les cotations ou par une non-stationnarité explicite de la séquence en question.

Auteur : Victor