Experts: Assistant MQL5 - Signaux de Trading Basés sur le Croisement de Deux EMA en intraday

Auteur : MetaQuotes Software Corp.

Bon article mais je demande quelques explications :

**** pour ouvrir des positions uniquement de 0:00 à 5:59. Cela peut être fait en définissant la valeur de BadHoursOfDay=16777152=1111111111111111000000b. Toutes les autres heures de trading sont "mauvaises", il est donc préférable d'interdire l'ouverture de nouvelles positions à partir de 6:00 jusqu'à la fin de la journée. ****

Quelques détails sont nécessaires :

- comment calculer/définir cette valeur de " 16777152 ", comment la définir pour une autre heure d'ouverture/fermeture ou seulement pour l'heure d'ouverture ?

- comment prendre des décisions sur plusieurs ITF, par exemple : heures d'ouverture de TOKYO/LONDRES/NY ?

Quelques précisions s'imposent :

- comment calculer/définir cette valeur de " 16777152 ", comment la définir pour une autre heure d'ouverture/fermeture ou seulement pour l'heure d'ouverture ?

Dans cet exemple, le filtre sur l'ouverture d'une nouvelle position est mis en œuvre. (On suppose qu'elles seront fermées par SL/TP).

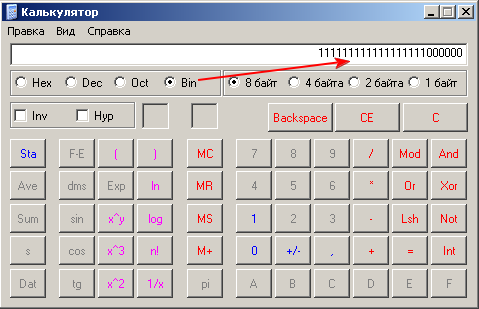

La représentation binaire de 16777152 est la suivante :

Dans notre cas, nous avons utilisé le filtre par heures, les "mauvaises" heures ont été marquées avec les bits correspondants=1. La même chose peut être faite avec BadMinutesOfHour.

Vous pouvez utiliser calc.exe pour convertir les valeurs binaires :

- comment prendre des décisions sur plusieurs ITF, par exemple : Horaires d'ouverture de TOKYO/LONDRES/NY ?

Si vous souhaitez utiliser 3 filtres distincts (TOKYO,LONDON,NY), vous pouvez ajouter des instances supplémentaires de la classe CSignalITF (dans notre cas il n'y a qu'un seul filtre m_time_) dans votre classe de signaux.

Comment optimiser le filtre temporel dans le testeur de stratégie ?

Le meilleur filtre horaire peut être trouvé en utilisant l'optimisation du paramètre d'entrée BadHoursOfDay dans Strategy Tester. Vous pouvez spécifier les valeurs de départ et d'arrivée des paramètres et le logiciel trouvera les meilleures heures. L'utilisation de l'algorithme d'optimisation génétique ne nécessite pas beaucoup de temps, comme cela semble être le cas.

La deuxième méthode consiste à vérifier manuellement l'heure des transactions déficitaires et à les "marquer" dans les bits du paramètre BadHoursOfDay (Mauvaises heures du jour).

En fait, cela permet d'ajuster votre stratégie et de prendre en compte certaines raisons "logiques" de l'idée de trade. Par exemple, les oscillateurs fonctionnent mieux lorsqu'ils sont plats, la raison du plat peut être l'absence de nouvelles, les propriétés de la session/de la paire de devises, etc.

Dans cet exemple, le filtre sur l'ouverture de nouvelles positions est mis en œuvre. (On suppose qu'elles seront fermées par SL/TP).

La représentation binaire de 16777152 est la suivante :

Dans notre cas, nous avons utilisé le filtre par heures, les "mauvaises" heures ont été marquées avec les bits correspondants=1. La même chose peut être faite avec BadMinutesOfHour.

Vous pouvez utiliser calc.exe pour convertir les valeurs binaires :

Si vous voulez utiliser 3 filtres différents (TOKYO,LONDON,NY), vous pouvez ajouter des instances supplémentaires de la classe CSignalITF (dans notre cas il n'y a qu'un seul filtre m_time_filter) dans votre classe de signaux.

Merci pour ce howto, mais quel casse-tête :( Ne pouvons-nous pas simplement utiliser quelque chose de plus convivial comme StartHour/EndHour/StartMinute/EndMinute comme nous pouvons le faire avec MT4 ? Pourquoi utiliser ce mode binaire si compliqué ?

La représentation binaire des paramètres présente des avantages significatifs. Par exemple, vous pouvez explorer l'espace des paramètres dans Strategy Tester (départ de 0, fin 16777215, étape 1). Essayez-le.

Après avoir trouvé les meilleures heures, vous pouvez explorer les jours. Notez toutefois que les filtres temporels sont efficaces pour les échéances inférieures (H1 et inférieures).

Si vous avez besoin d'une méthode plus "conviviale", vous pouvez écrire votre propre classe de signaux de trading (voir l'Assistant MQL5 : Comment créer un module de signaux de trading).

La représentation binaire des paramètres présente des avantages significatifs. Par exemple, vous pouvez explorer l'espace des paramètres dans Strategy Tester (commencer à 0, finir à 16777215, étape 1). Essayez-le.

Après avoir trouvé les meilleures heures, vous pouvez explorer les jours. Notez toutefois que les filtres temporels sont efficaces pour les échéances inférieures (H1 et inférieures).

Si vous avez besoin d'une méthode plus "conviviale", vous pouvez écrire votre propre classe de signaux de trading (voir MQL5 Wizard : How to Create a Module of Trading Signals).

Le meilleur filtre horaire peut être trouvé en utilisant l'optimisation du paramètre d'entrée BadHoursOfDay dans Strategy Tester. Vous pouvez spécifier les valeurs de départ et d'arrivée des paramètres et il trouvera les meilleures heures, grâce à l'utilisation de l'algorithme d'optimisation génétique qui ne prend pas beaucoup de temps, comme cela semble être le cas.

La deuxième méthode consiste à vérifier manuellement l'heure des transactions déficitaires et à les "marquer" dans les bits du paramètre BadHoursOfDay (Mauvaises heures du jour).

En fait, cela permet d'ajuster votre stratégie et de prendre en compte certaines raisons "logiques" de l'idée de trade. Par exemple, les oscillateurs fonctionnent mieux lorsqu'ils sont plats, la raison du plat peut être l'absence de nouvelles, les propriétés de la session/de la paire de devises, etc.

Corrigez-moi si je me trompe, mais en supposant que je veuille filtrer les mauvaises minutes, cela signifie-t-il que je dois passer au crible les options de 1152921504606846975 ?

Bonjour.

Est-il possible de choisir entre les moyennes - MA, EMA, WMA. et aussi il y aurait un décalage de la moyenne. et en plus la clôture sur le profit sur un autre indicateur ?

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Vous acceptez la politique du site Web et les conditions d'utilisation

Assistant MQL5 - Signaux de Trading Basés sur le Croisement de Deux EMA en intraday:

Les signaux de trading basés sur le croisement des prix de deux moyennes mobiles lissées de manière exponentielle en intraday sont pris en compte. Le code de l'Expert Advisor basé sur cette stratégie peut être généré automatiquement à l'aide de l'Assistant MQL5.

Auteur : MetaQuotes