市场礼仪或雷区中的良好风度 - 页 102 1...9596979899100101102103104 新评论 Михаил 2009.07.15 22:38 #1011 Neutron писал(а)>> 现在谈谈它的有用性(相关性)。根据结构,它总是 一个交替的系列。你建议在其图案中寻找什么,卡基人字形边的比例? 模式本身也是如此,因为。 中子 写道(a)>> 至于PT,那就更有意思了!它是交易的主力,因为它毫不含糊地定义了进入和退出点。 RT是建设卡加的导数,RT本身只是每个N长的卡加段上的一个数字N-1,我的理解是否正确? 如果是,那么PT也应该是交替进行的。 如果不是,那么请解释如何在一个cagi段获得多个相同符号的PT。 中子 写道(a)>> 帕斯图霍夫在他的论文中利用了RT的最简单的属性--它的 "几乎 "符号可变性。他的大部分工作都是在考虑这个问题。在他工作的最后,他概述了更复杂的PT配置,这正是我在研究中考虑的这一主题的发展,我在上面描述了其结果。 准确地说,帕斯图霍夫对待卡吉模式的态度是 而表3.1是关于卡基模式的。 中子 写道(a)>> 你是建议我们重新开始,从嘉义模式开始? 我建议使用主要的数据--嘉木模式,并根据其属性建立PT。 所以我认为这很重要。 首先讨论卡基模式的特性 然后为其选择和使用制定规则 并在此基础上制定建立PT的规则。 Neutron 2009.07.16 07:42 #1012 M1kha1l писал(а)>> PT是建设卡木的导数,PT本身只是每个N长的卡木段上的一个数字N-1,我的理解是否正确? 是的,这是正确的。 如果是,那么RT也应该是符号可变的。如果不是,请解释一下,如果卡木结构正确,怎么可能在同一卡木段上得到多个相同符号的RT? 不,这不是一个正确的说法。只要进行一次必要的构造,就足以让人相信这一点。 在图中,绿色的是tick quotire,红色的是H=30 点的Kagi结构(总是符号变量),而黑色的是PT。有相当多的领域,PT不是符号变量!这种情况是如何发生的,从图中可以看出--当价格远离顶部超过或等于H 时,就会得到下一个TP读数。TP不会因为你遵循的策略(H+ 或H-) 而改变, 它只取决于每次TP读数时开仓的方向。 我建议使用主要数据--卡吉模式,并根据其属性建立PT。 因此,我认为这很重要。 首先讨论卡基模式的特性 然后为其选择和使用制定规则 并在此基础上为建设DH制定规则。 一个反建议是就重大问题达成协议。 例如,尝试在可能的同源PT问题上取得共识,然后,对于进一步的讨论,只用PT就够了,而不需要上诉到原来的Kagi模式。最后,同意使用第一差分RT序列进行分析是必要的和充分的(即使Pastukhov不这样做),这明显地简化了模式分析!。 如果你, 迈克尔,对这个问题的方法有不同的看法,我很乐意阅读你的研究结果。 Михаил 2009.07.16 09:34 #1013 Neutron писал(а)>> 一个反建议是就主要问题达成协议。 例如,为了测试一个可能的同源词PT的共识,那么,为了进一步的讨论,我们只需要使用PT,而不需要上诉到原始的Kagi建筑。最后,同意使用第一差分RT序列进行分析是必要的和充分的(即使Pastukhov不这样做),这明显地简化了模式分析!。 如果你, 迈克尔,对解决这个问题的方法有不同的看法,我很乐意阅读你的研究结果 揭示了DH定义上的差异。 你有:"......当价格从顶部回撤的数值大于或等于H 时,就可以得到PT参考。" 挖矿:当价格回撤大于或等于H 时,在某一方向上开出一个订单。 顶或 以前的订单 让我们理解你的定义。 它与仁科系列有什么不同? 如果没有,那么我们就面临着在kagi和renko之间选择预测的模式构建方法。 在第82-85页,帕斯图霍夫评估了这两个系列的统计稳定性,并得出了结论 把比较稳定的作为预测因素,是很合乎逻辑的。 你赞成选择renko结构作为预测器的论据是什么? Neutron 2009.07.16 10:28 #1014 我说的是Kagi的结构。 根据论文,Renko和Kagi的区别在于,对于Renko-buildings,Renko-zigzag的顶点之间的距离总是H 的倍数,并且总是大于或等于 H;对于Kagi,这个距离可以是任何,并且总是大于或等于 H。 迈克尔,看上面的图片,对于卡基结构(红色的那些),段长可以是3.14H,在同一截面上,仁科只能是3H。这就是不同之处! 而且我完全同意你的观点,即没有来自Renko的竞争,考虑这种细分没有任何意义。 Михаил 2009.07.16 11:18 #1015 Neutron писал(а)>> 我说的是Kagi的结构。 根据论文,Renko和Kagi的区别在于,对于Renko-buildings,Renko-zigzag的顶点之间的距离总是H 的倍数,并且总是大于或等于 H;对于Kagi,这个距离可以是任何,并且总是大于或等于 H。 迈克尔,看上面的图片,对于卡基结构(红色的那些),段长可以是3.14H,在同一截面上,仁科只能是3H。这就是不同之处! 而且我完全同意你的观点,即仁科没有竞争对手,考虑这种分裂没有意义。 让我们再慢慢地、简单地走一遍。 将BP分成kagi。 基于顶部的卡加斯,我们根据规则构建RT"...... "当价格远离顶部的数值大于或等于H 时,就可以获得RT参考。 不问"产生的片状单调PT函数的名称是什么?" 让我们问问自己的问题。 它的本质是什么? 为什么它是更好的预测器? 我对第一个问题有一个粗略的答案:它是一种MA,也就是对价格时间序列进行平均化的一些尝试。 我希望你会同意这一点。 那么第二个问题是:为什么它作为一个预测器比N个量化的MA更好? Neutron 2009.07.16 11:45 #1016 M1kha1l писал(а)>> 是一种MA,即对价格时间序列进行平均化的某种尝试。 我希望你同意这一点。 是的,我知道。 那么第二个问题是:作为相同的N-量化MA的预测器,它的优势是什么? 马什卡不管平滑的BP的隐藏模式将有一个恒定的FP。如果我们为RT引入类似于FP的东西,就会发现一个有趣的现象,即BP与维纳过程的差异越大,FP的RT就越少。也就是说,最大的PT滞后是在一个综合随机过程上观察到的,而且,从数量上看,PT并没有表现出符号可变性的特性。然而,一旦市场变得可套利,PT就会表现出符号变异的特性,其 "滞后性 "就会下降。 换句话说,对PT的 "平滑 "效应只在这样的H 处观察到,在那里市场是无套利的(Kagi段的平均值趋向于2H),这可以作为参数 H 切换到其他交易期限的信号,或者找到利用这种模式的方法。 Parabellum 2009.07.16 12:07 #1017 gip писал(а)>> 请向我解释一下,我在金融领域工作了不知道多久,一直在使用交易 这个词。 现在我在维基百科上看,据说在银行业是一种交易。这很奇怪,吸脂术... 谁可以发表意见? 因此,请继续在这本维基百科中自己纠正。 我认为交易 也是比较正确的。 Vladimir Gomonov 2009.07.16 13:43 #1018 Neutron писал(а)>> 换句话说,只有在这样的H 上才能观察到PT的 "平滑 "效应,即市场是无套利的(平均Kagi段倾向于2H),这可以作为一个信号,通过参数 H 转移到其他交易范围 。 或者,找到一个利用这种模式的方法。 瑟格,我将暂时避免与其他结构和方法进行比较(我需要将这个主题完成到最后)。 也许我们以后会得到它。现在关于卡吉的问题。 由于H-波动性取决于H的选择,所以对于一个完整的卡基分析,还需要两个指标。 1)H-挥发性与H的函数关系图。(水平H,垂直H-波动) 2)H-波动率本身的波动图。简单地说--H-波动率与以下因素的关系图 时间(对于固定的H)。你不能没有它。如果曲率太尖锐--在这些部分没有什么可抓的。 你为什么不尝试做一个三维图(x=t, y=H, z=HVol)? Vladimir Gomonov 2009.07.16 14:41 #1019 MetaDriver писал(а)>> 2)H-波动率本身的波动图。更简单地说,H-波动率与以下因素的关系图是 时间(对于一个固定的H)。你不能没有它。如果曲率太尖锐--在这些部分没有什么可抓的。 我将尝试概述我对情况的理解。 为了评估一个工具的交易前景,你需要对可预测性有一个量化的估计 换句话说--我们与 如果(并且直到)至少有一个H-波动率符号,而该符号的H-波动率为 在交易时刻(tT)是可预测的,而这又取决于对Н的选择。 也就是说,无论如何都需要一个二维的表格(单元格中的值是第三维的)。目前,传播并不重要。 Neutron 2009.07.16 17:51 #1020 MetaDriver писал(а)>> 虽然在卡吉的问题上。 由于H-波动性取决于H的选择,所以对于一个完整的卡基分析,还需要两个指标。 1)H-挥发性与H的函数关系图。(水平H,垂直H-波动) 在这里,它是。 下面我附上了一个文本格式的文件,其中有交易的行数。 文件的格式如下。 零线指定了以点为单位的分割H 的水平线。 第一行显示段数。 附加的文件: rt.zip 687 kb 1...9596979899100101102103104 新评论 您错过了交易机会: 免费交易应用程序 8,000+信号可供复制 探索金融市场的经济新闻 注册 登录 拉丁字符(不带空格) 密码将被发送至该邮箱 发生错误 使用 Google 登录 您同意网站政策和使用条款 如果您没有帐号,请注册 可以使用cookies登录MQL5.com网站。 请在您的浏览器中启用必要的设置,否则您将无法登录。 忘记您的登录名/密码? 使用 Google 登录

现在谈谈它的有用性(相关性)。根据结构,它总是 一个交替的系列。你建议在其图案中寻找什么,卡基人字形边的比例?

模式本身也是如此,因为。

RT是建设卡加的导数,RT本身只是每个N长的卡加段上的一个数字N-1,我的理解是否正确?

如果是,那么PT也应该是交替进行的。

如果不是,那么请解释如何在一个cagi段获得多个相同符号的PT。

准确地说,帕斯图霍夫对待卡吉模式的态度是

而表3.1是关于卡基模式的。

我建议使用主要的数据--嘉木模式,并根据其属性建立PT。

所以我认为这很重要。

PT是建设卡木的导数,PT本身只是每个N长的卡木段上的一个数字N-1,我的理解是否正确?

是的,这是正确的。

如果是,那么RT也应该是符号可变的。如果不是,请解释一下,如果卡木结构正确,怎么可能在同一卡木段上得到多个相同符号的RT?

不,这不是一个正确的说法。只要进行一次必要的构造,就足以让人相信这一点。

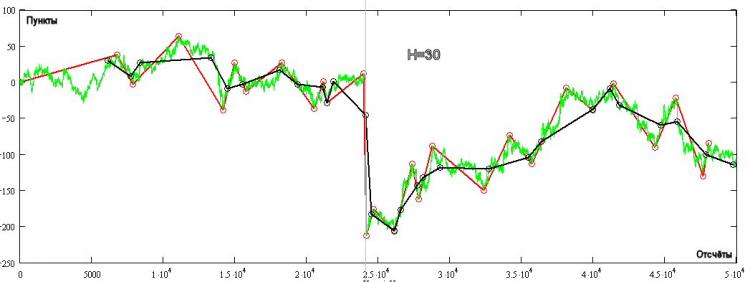

在图中,绿色的是tick quotire,红色的是H=30 点的Kagi结构(总是符号变量),而黑色的是PT。有相当多的领域,PT不是符号变量!这种情况是如何发生的,从图中可以看出--当价格远离顶部超过或等于H 时,就会得到下一个TP读数。TP不会因为你遵循的策略(H+ 或H-) 而改变, 它只取决于每次TP读数时开仓的方向。

我建议使用主要数据--卡吉模式,并根据其属性建立PT。

因此,我认为这很重要。

一个反建议是就重大问题达成协议。

例如,尝试在可能的同源PT问题上取得共识,然后,对于进一步的讨论,只用PT就够了,而不需要上诉到原来的Kagi模式。最后,同意使用第一差分RT序列进行分析是必要的和充分的(即使Pastukhov不这样做),这明显地简化了模式分析!。

如果你, 迈克尔,对这个问题的方法有不同的看法,我很乐意阅读你的研究结果。

一个反建议是就主要问题达成协议。

例如,为了测试一个可能的同源词PT的共识,那么,为了进一步的讨论,我们只需要使用PT,而不需要上诉到原始的Kagi建筑。最后,同意使用第一差分RT序列进行分析是必要的和充分的(即使Pastukhov不这样做),这明显地简化了模式分析!。

如果你, 迈克尔,对解决这个问题的方法有不同的看法,我很乐意阅读你的研究结果

揭示了DH定义上的差异。

让我们理解你的定义。

它与仁科系列有什么不同?

如果没有,那么我们就面临着在kagi和renko之间选择预测的模式构建方法。

在第82-85页,帕斯图霍夫评估了这两个系列的统计稳定性,并得出了结论

把比较稳定的作为预测因素,是很合乎逻辑的。

你赞成选择renko结构作为预测器的论据是什么?

我说的是Kagi的结构。

根据论文,Renko和Kagi的区别在于,对于Renko-buildings,Renko-zigzag的顶点之间的距离总是H 的倍数,并且总是大于或等于 H;对于Kagi,这个距离可以是任何,并且总是大于或等于 H。

迈克尔,看上面的图片,对于卡基结构(红色的那些),段长可以是3.14H,在同一截面上,仁科只能是3H。这就是不同之处!

而且我完全同意你的观点,即没有来自Renko的竞争,考虑这种细分没有任何意义。

我说的是Kagi的结构。

根据论文,Renko和Kagi的区别在于,对于Renko-buildings,Renko-zigzag的顶点之间的距离总是H 的倍数,并且总是大于或等于 H;对于Kagi,这个距离可以是任何,并且总是大于或等于 H。

迈克尔,看上面的图片,对于卡基结构(红色的那些),段长可以是3.14H,在同一截面上,仁科只能是3H。这就是不同之处!

而且我完全同意你的观点,即仁科没有竞争对手,考虑这种分裂没有意义。

让我们再慢慢地、简单地走一遍。

不问"产生的片状单调PT函数的名称是什么?"

让我们问问自己的问题。

我对第一个问题有一个粗略的答案:它是一种MA,也就是对价格时间序列进行平均化的一些尝试。

我希望你会同意这一点。

那么第二个问题是:为什么它作为一个预测器比N个量化的MA更好?

是一种MA,即对价格时间序列进行平均化的某种尝试。

我希望你同意这一点。

是的,我知道。

那么第二个问题是:作为相同的N-量化MA的预测器,它的优势是什么?

马什卡不管平滑的BP的隐藏模式将有一个恒定的FP。如果我们为RT引入类似于FP的东西,就会发现一个有趣的现象,即BP与维纳过程的差异越大,FP的RT就越少。也就是说,最大的PT滞后是在一个综合随机过程上观察到的,而且,从数量上看,PT并没有表现出符号可变性的特性。然而,一旦市场变得可套利,PT就会表现出符号变异的特性,其 "滞后性 "就会下降。

换句话说,对PT的 "平滑 "效应只在这样的H 处观察到,在那里市场是无套利的(Kagi段的平均值趋向于2H),这可以作为参数 H 切换到其他交易期限的信号,或者找到利用这种模式的方法。

请向我解释一下,我在金融领域工作了不知道多久,一直在使用交易 这个词。

现在我在维基百科上看,据说在银行业是一种交易。这很奇怪,吸脂术...

谁可以发表意见?

因此,请继续在这本维基百科中自己纠正。

我认为交易 也是比较正确的。

换句话说,只有在这样的H 上才能观察到PT的 "平滑 "效应,即市场是无套利的(平均Kagi段倾向于2H),这可以作为一个信号,通过参数 H 转移到其他交易范围 。 或者,找到一个利用这种模式的方法。

瑟格,我将暂时避免与其他结构和方法进行比较(我需要将这个主题完成到最后)。

也许我们以后会得到它。现在关于卡吉的问题。

由于H-波动性取决于H的选择,所以对于一个完整的卡基分析,还需要两个指标。

1)H-挥发性与H的函数关系图。(水平H,垂直H-波动)

2)H-波动率本身的波动图。简单地说--H-波动率与以下因素的关系图

时间(对于固定的H)。你不能没有它。如果曲率太尖锐--在这些部分没有什么可抓的。

你为什么不尝试做一个三维图(x=t, y=H, z=HVol)?

2)H-波动率本身的波动图。更简单地说,H-波动率与以下因素的关系图是

时间(对于一个固定的H)。你不能没有它。如果曲率太尖锐--在这些部分没有什么可抓的。

我将尝试概述我对情况的理解。

为了评估一个工具的交易前景,你需要对可预测性有一个量化的估计

换句话说--我们与

如果(并且直到)至少有一个H-波动率符号,而该符号的H-波动率为

在交易时刻(tT)是可预测的,而这又取决于对Н的选择。

也就是说,无论如何都需要一个二维的表格(单元格中的值是第三维的)。目前,传播并不重要。

虽然在卡吉的问题上。

由于H-波动性取决于H的选择,所以对于一个完整的卡基分析,还需要两个指标。

1)H-挥发性与H的函数关系图。(水平H,垂直H-波动)

在这里,它是。

下面我附上了一个文本格式的文件,其中有交易的行数。

文件的格式如下。