아니요. Markov 또는 semi-Markov 프로세스로의 변환입니다. 나는 2주 안에 이 주제에 대해 쓸 것이다. 그래프와 계산으로. 여기까지는 모두 가설 수준이지만 팩트가 필요합니다.

매우 놀랐습니다. Markov 프로세스가 필요한 경우 틱은 더 이상 필요하지 않습니다. DC가 결정론적 필터로 Markov 그림을 망칠 수 있는 것은 한두 스프레드 내에 있습니다. 알렉산더, 5년 전 내 노트를 읽어봐. 수정은 안하고 마지막에 댓글만 달겠습니다.

물론 과거의 성공이 미래의 어떤 것도 보장하지 않는다는 것을 지속적으로 상기시키는 외환의 경우 다음 형식으로 이 진술을 확인하십시오. 임의의 x 및 y에 대해 K에서 먼저 x로, 다음으로 y로 코스 이동의 결과로, 새로운 점 K+x+y에서 예상되는 움직임은 동일합니다.

기능 방정식 F(x + y) = F(x) * F(y) for bounded x > 0, y > 0 (1)에 대한 내 솔루션

F(x + y) - 카운트다운 시작부터 x + y 포인트 통과 후 y 포인트만큼 롤백될 확률. 에 대한 특성 이벤트 마틴게일. Martingale은 x 비율에서 시작하여 x - y로 손실된 후 비율이 x - 2y로 두 배가 됩니다. 다시 두 배가 됩니다. x - n * y에서 x - (n - 1) * y로 반대 방향으로 롤백하면 손실이 사라집니다. 이것은 손익분기점 수준입니다. 처음에 로트 배가 수는 n = 0입니다. 등식(1)은 극한값에 의한 속도 진행의 분석에서 경험적으로 얻어졌다. 그리고 특히 통계적으로 설명하는 마틴게일을 주었다.

y = x + dx를 나타내고 작은 dx를 취합니다. (1) <=> F(x + dx) = F(x) * F(dx) (2)

이 경우 F(0) = 1, y 지점으로의 롤백이 불가피하게 발생합니다. 왼쪽과 오른쪽 F(x)에서 (2)에서 빼기:

나눌 때 F(x) > 0이 필요하며 일반적으로 발생하지 않을 수 있습니다. 예를 들어 주식 거래에서 요금이 강제로 하락하지 않을 때 판매 금지. CNY 위안화의 움직임도 때때로 제한적입니다. 더 느슨한 제한이 있는 "병렬" 통화 CNH를 도입했습니다. 우리는 그러한 경우를 이국적이라고 생각하고 고려합니다. F(x)가 관심 영역에서 "적절하게" 행동할 때의 변형, 즉 첫 번째 항목과 함께 연속적입니다. x에 대한 도함수. 0 부근에서 F(dx)를 Taylor 급수의 세그먼트로 표현하고, 2차 도함수가 있는 항을 버리자 위의 경우 (4)의 오른쪽은 다음과 같습니다.

Давайте начнем наш сегодняшний разговор со всем нам знакомого индикатора ЗигЗаг, который входит в стандартный комплект поставки терминала МТ4. Реализация индикатора из стандартной поставки далеко не самая лучшая и уж точно не самая быстрая, но нам сейчас это неважно. Давайте сначала вспомним, что представляет собой ЗигЗаг. Это не что иное как...

솔직히 말해서, 나는 고주파 거래, 마팅게일, 악명 높은 유통을 쫓는 엑스트라를 통해 시장을 속이려는 광대에 항상 놀랐습니다.

사실 DC를 포함하는 모든 가능한 커미션, 스프레드, 필터는 모두 지금 시장의 모든 사람을 이길 것이라고 믿는 광대로부터 DC 자체를 보호하지만 어떤 이유로 그들은 주머니에 들어갑니다. DC. 즉, 그들은 중개인을 속이고 시장에서 돈을 가져 가지 않으려 고합니다. 그러나 슬픔은 그들이 행동으로 자신만을 속인다는 것입니다.

이러한 거래 조건을 도입함으로써 DC는 돈을 벌기를 원할 뿐만 아니라 자신이 다른 사람보다 똑똑하다고 믿는 사기꾼으로부터 자신을 보호하기를 원합니다. 따라서 DC는 일반적으로 이러한 유형에 지불하지 않습니다 ...

특정 심볼이나 TF에 맞춰진 슈퍼 듀퍼 인디케이터에 대한 설명을 보면 나도 모르게 미소가 지어지기 시작합니다..... 여러분, WAKE UP!!!!!

시장에서 돈을 받고 DC를 속이지 않는 정말 좋은 TS가 있다면 모든 기호(주식에서 비트코인까지)와 모든 TF에서 작동해야 합니다. 임호!!!!

TS에 대해 이야기할 때 시장에 접근하는 방식이나 접근 방식이 있습니다. 시장성이 있고 적절하다면 TS는 모든 기호와 시간 프레임에서 견고할 것입니다!!!!

사실, 모든 사람은 정규 분포로 무엇을 해야 하는지 알고 있습니다. 유치원에서 연필로 백색 소음을 칠하는 가장 지능적인 선택된 아이들을 제외하고 절대적으로 모든 것.

여기에서 당신은 나쁜 말로 동전을 비방하고 있지만 이것은 모든 괜찮은 교과서에 쓰여진 이상적인 불로와 함께 Markov 프로세스의 표준입니다)

그러한 기본적인 것을 알면 많은 무익한 실험에서 당신을 구할 수 있습니다)

(여기서 다시 신에게 야단을 치는 나를 용서해)

사실, 모든 사람은 정규 분포로 무엇을 해야 하는지 알고 있습니다. 유치원에서 연필로 백색 소음을 칠하는 가장 지능적인 선택된 아이들을 제외하고 절대적으로 모든 것.

그러나 많은 흥미로운 사람들이 포럼을 떠난 것이 사실입니다. 전체 스레드를 먼저 읽으면 흥미로운 내용이 논의되었습니다.

아니요. Markov 또는 semi-Markov 프로세스로의 변환입니다. 나는 2주 안에 이 주제에 대해 쓸 것이다. 그래프와 계산으로. 여기까지는 모두 가설 수준이지만 팩트가 필요합니다.

매우 놀랐습니다. Markov 프로세스가 필요한 경우 틱은 더 이상 필요하지 않습니다. DC가 결정론적 필터로 Markov 그림을 망칠 수 있는 것은 한두 스프레드 내에 있습니다. 알렉산더, 5년 전 내 노트를 읽어봐. 수정은 안하고 마지막에 댓글만 달겠습니다.

물론 과거의 성공이 미래의 어떤 것도 보장하지 않는다는 것을 지속적으로 상기시키는 외환의 경우

다음 형식으로 이 진술을 확인하십시오. 임의의 x 및 y에 대해 K에서 먼저 x로, 다음으로 y로 코스 이동의 결과로,

새로운 점 K+x+y에서 예상되는 움직임은 동일합니다.

기능 방정식 F(x + y) = F(x) * F(y) for bounded x > 0, y > 0 (1)에 대한 내 솔루션

F(x + y) - 카운트다운 시작부터 x + y 포인트 통과 후 y 포인트만큼 롤백될 확률. 에 대한 특성 이벤트

마틴게일. Martingale은 x 비율에서 시작하여 x - y로 손실된 후 비율이 x - 2y로 두 배가 됩니다.

다시 두 배가 됩니다. x - n * y에서 x - (n - 1) * y로 반대 방향으로 롤백하면 손실이 사라집니다.

이것은 손익분기점 수준입니다. 처음에 로트 배가 수는 n = 0입니다.

등식(1)은 극한값에 의한 속도 진행의 분석에서 경험적으로 얻어졌다. 그리고 특히 통계적으로 설명하는

마틴게일을 주었다.

y = x + dx를 나타내고 작은 dx를 취합니다. (1) <=> F(x + dx) = F(x) * F(dx) (2)

이 경우 F(0) = 1, y 지점으로의 롤백이 불가피하게 발생합니다. 왼쪽과 오른쪽 F(x)에서 (2)에서 빼기:

F(x + dx) - F(x) = F(x) * (F(dx) - 1) (3)

(3)을 F(x) * dx로 나눕니다.

F(x + dx) - F(x)

------------------ = (F(dx) - 1) / dx(4)

F(x)*dx

나눌 때 F(x) > 0이 필요하며 일반적으로 발생하지 않을 수 있습니다. 예를 들어 주식 거래에서

요금이 강제로 하락하지 않을 때 판매 금지. CNY 위안화의 움직임도 때때로 제한적입니다.

더 느슨한 제한이 있는 "병렬" 통화 CNH를 도입했습니다. 우리는 그러한 경우를 이국적이라고 생각하고 고려합니다.

F(x)가 관심 영역에서 "적절하게" 행동할 때의 변형, 즉 첫 번째 항목과 함께 연속적입니다.

x에 대한 도함수. 0 부근에서 F(dx)를 Taylor 급수의 세그먼트로 표현하고, 2차 도함수가 있는 항을 버리자

위의 경우 (4)의 오른쪽은 다음과 같습니다.

(F(dx) - 1) / dx = (F(0) + dx * F'(0) - 1) / dx = F'(0),

그리고 (4)의 왼쪽에서 x -> 0의 극한을 지나 로그 ln F(x)의 도함수를 얻습니다. 그 다음에

[ln F(x)]' = F' (0) (5)

0 F'(0)에서 1차 도함수 F(x)의 값을 상수 -a^2(x에서 확률 감소)로 표시하고

평등을 통합합시다 (5):

ln F(x) = -a^2 * x, 또는 F(x) = exp(-a^2 * x) (6)

이 솔루션은 b = exp(-a^2)를 설정하여 F(x) = b^x 형식으로 작성할 수도 있습니다. 가장 흥미로운 것은 = 1이고

F(x)=exp(-x)(7)

내가 조사한 외환 상품의 경우.

오늘의 논평: 우리는 실제로 비반동 추세에 대해 이야기하고 있습니다. 실제로는 특별한 지그재그처럼 보입니다. 그리고 이 지그재그 기하급수적 으로 줄입니다. 5개의 4자리 항목으로 시작하여 잘못될 수는 없다고 생각합니다.

블라디미르!!!! 약속을 기억하고 지키겠습니다. 내가 지금 가진 것을 당신에게 제공하기가 부끄럽습니다. 그게 아니라 이익을 냅니다.

예, 물론 귀하의 게시물을 공부할 것입니다.

사실, 모든 사람은 정규 분포로 무엇을 해야 하는지 알고 있습니다.

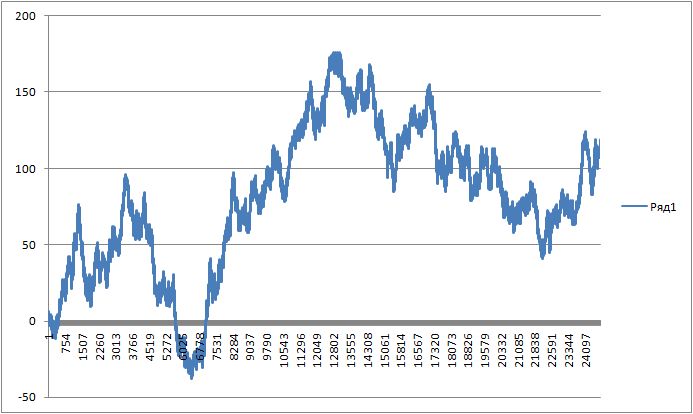

자, 여기 당신을 위한 코인 차트가 있습니다

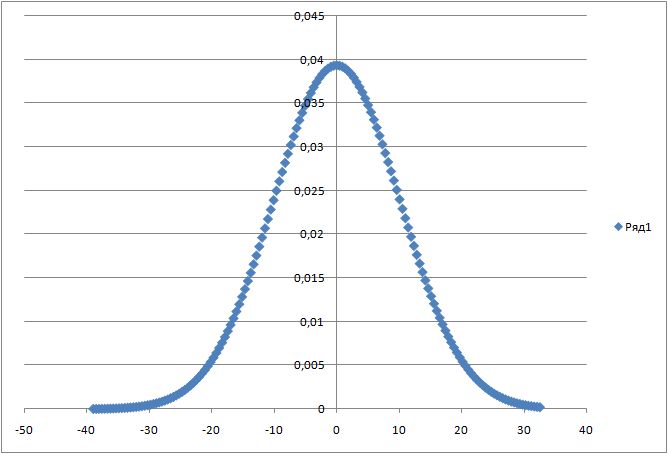

다음은 정규 분포입니다.

당신은 그것으로 무엇을 할 것인가?

(100개의 결과 팩을 가져옴)

igrok333 :

자, 여기 당신을 위한 코인 차트가 있습니다

다음은 정규 분포입니다.

당신은 그것으로 무엇을 할 것인가?

(100개의 결과 팩을 가져옴)

아래 - 증분 분포? 지수 상관 함수를 사용하면 평균으로 돌아가는 Ornstein-Uhlenbeck 과정입니다. 자동차 주변에 채널을 구축하면 됩니다. 관찰의 슬라이딩 윈도우를 계산해야 합니다.

솔직히 말해서, 나는 고주파 거래, 마팅게일, 악명 높은 유통을 쫓는 엑스트라를 통해 시장을 속이려는 광대에 항상 놀랐습니다.

사실 DC를 포함하는 모든 가능한 커미션, 스프레드, 필터는 모두 지금 시장의 모든 사람을 이길 것이라고 믿는 광대로부터 DC 자체를 보호하지만 어떤 이유로 그들은 주머니에 들어갑니다. DC. 즉, 그들은 중개인을 속이고 시장에서 돈을 가져 가지 않으려 고합니다. 그러나 슬픔은 그들이 행동으로 자신만을 속인다는 것입니다.

이러한 거래 조건을 도입함으로써 DC는 돈을 벌기를 원할 뿐만 아니라 자신이 다른 사람보다 똑똑하다고 믿는 사기꾼으로부터 자신을 보호하기를 원합니다. 따라서 DC는 일반적으로 이러한 유형에 지불하지 않습니다 ...

특정 심볼이나 TF에 맞춰진 슈퍼 듀퍼 인디케이터에 대한 설명을 보면 나도 모르게 미소가 지어지기 시작합니다..... 여러분, WAKE UP!!!!!

시장에서 돈을 받고 DC를 속이지 않는 정말 좋은 TS가 있다면 모든 기호(주식에서 비트코인까지)와 모든 TF에서 작동해야 합니다. 임호!!!!

TS에 대해 이야기할 때 시장에 접근하는 방식이나 접근 방식이 있습니다. 시장성이 있고 적절하다면 TS는 모든 기호와 시간 프레임에서 견고할 것입니다!!!!

더듬거리시는 분들을 위한 질문입니다.

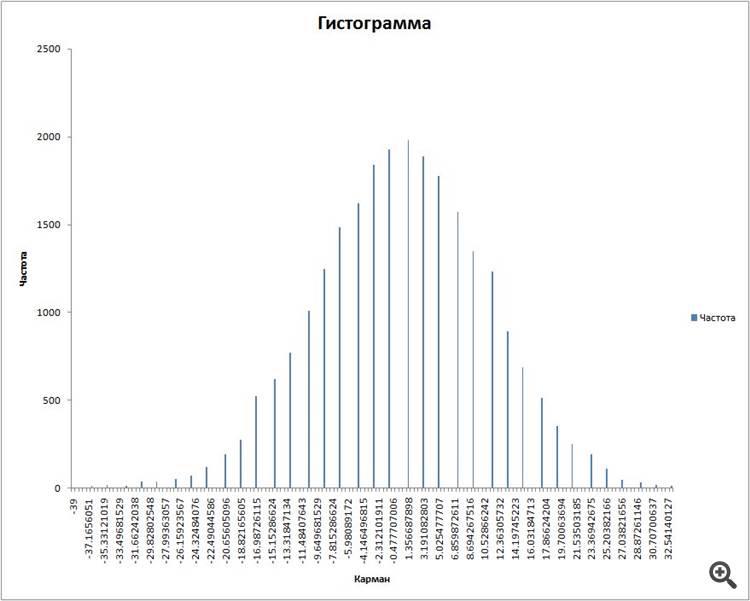

동전을 모았습니다. 100개의 결과 팩과 슬라이딩 윈도우를 사용하여 분포의 히스토그램을 작성했습니다.

그런 다음 다음 공식을 사용하여 정규 분포를 플로팅합니다.

알려진 기대치 및 표준 편차.

링크

다음과 같이 밝혀졌습니다.

질문: 어떻게 이 두 그래프를 하나의 그림으로 결합할 수 있습니까? 결국 Excel은 분포의 히스토그램을 작성할 때 빈도로 모든 것을 계산하고 히스토그램의 피크는 2000입니다.

그리고 공식에 따르면 계산할 때 숫자로 표시되며 0.04에 피크가 있습니다.