"montecarl"을 사용하여 최소값을 결정했다고 가정합니다. 당신의 이야기는 얼마나 길어야 합니까? 그램에 얼마나 걸립니까? 최적화 세그먼트를 계산하는 실제 방법을 보여줄 때까지 - 말한 모든 것은 잘 알려진 주제에 대한 가사와 자기기만의 한 방법일 뿐입니다. 내가 전에 말했듯이 주식은 피팅에서 당신을 구하지 않습니다. 모든 논리는 하나의 솔루션으로 이어집니다. 전체 기록에 대한 테스트입니다. 그러나 당신은 여전히 이것에 자신을 제한합니다. 무엇 때문에? 전달이 필요하지 않은 경우 사용 가능한 전체 기록을 테스트하면 "통계 신뢰도"가 최대가 됩니다.

내 방법은 간단합니다. 한 지역에서 받은 전달 금액을 다른 단계로 비교합니다. 최상의 결과는 최상의 테스트 단계를 제공합니다. 무엇과 무엇을 비교합니까?

결코 자기자본의 유형이 충분조건은 아니다. 나는 이전에 훌륭한 에퀴티가 적합성의 결과일 수 있다는 것을 보여주었다. 그리고 당신의 포워드는 그런 장착 차량을 놓칠 것입니다. 간단한 예: 이 TS의 기간이 1년인 전방 테스트는 전략의 전반적인 자기자본 품질이 상당히 높기 때문에 통과됩니다.

반기 포워드도 통과됩니다. 그러나 이것은 TS가 장착된 것이기 때문에 더 달콤하지 않습니다.

내 방법은 간단합니다. 한 지역에서 받은 전달 금액을 다른 단계로 비교합니다. 최상의 결과는 최상의 테스트 단계를 제공합니다. 추상적인 추론은 필요없지만 최대한의 이익이 필요하기 때문에 포워드가 보여주는 이익을 비교한다. 무엇과 무엇을 비교합니까?

이것은 다른 모든 것입니다.) 수동, 시간 소모적이지만 적합합니다. 백 테스트 영역의 너비는 도매이며 목적 함수는 포워드의 이익입니다. 저것들. 다양한 옵션을 통해 정렬하면 역사상 최고의 옵션을 찾을 수 있지만 이 주기성(선택한 백테스트 창 너비에 포함됨)이 패턴이고 미래에 의미가 있을 것이라고 어떻게 확신할 수 있습니까?

내 방법은 간단합니다. 한 지역에서 받은 전달 금액을 다른 단계로 비교합니다. 최상의 결과는 최상의 테스트 단계를 제공합니다. 추상적인 추론은 필요없지만 최대한의 이익이 필요하기 때문에 포워드가 보여주는 이익을 비교한다. 무엇과 무엇을 비교합니까?

이것은 다른 모든 것입니다.) 수동, 시간 소모적이지만 적합합니다. 백 테스트 영역의 너비는 도매이며 목적 함수는 포워드의 이익입니다. 저것들. 다양한 옵션을 통해 정렬하면 역사상 최고의 옵션을 찾을 수 있지만 이 주기성(선택한 백테스트 창 너비에 포함됨)이 패턴이고 미래에 의미가 있을 것이라고 어떻게 확신할 수 있습니까?

"montecarl"을 사용하여 최소값을 결정했다고 가정합니다. 당신의 이야기는 얼마나 길어야 합니까? 그램에 얼마나 걸립니까? 최적화 세그먼트를 계산하는 실제 방법을 보여줄 때까지 - 말한 모든 것은 잘 알려진 주제에 대한 가사와 자기기만의 한 방법일 뿐입니다. 내가 전에 말했듯이 주식은 피팅에서 당신을 구하지 않습니다. 모든 논리는 하나의 솔루션으로 이어집니다. 전체 기록에 대한 테스트입니다. 그러나 당신은 여전히 이것에 자신을 제한합니다. 무엇 때문에? 전달이 필요하지 않은 경우 사용 가능한 전체 기록을 테스트하면 "통계 신뢰도"가 최대가 됩니다.

내 방법은 간단합니다. 한 지역에서 받은 전달 금액을 다른 단계로 비교합니다. 최상의 결과는 최상의 테스트 단계를 제공합니다. 무엇과 무엇을 비교합니까?

결코 자기자본의 유형이 충분조건은 아니다. 나는 이전에 훌륭한 에퀴티가 적합성의 결과일 수 있다는 것을 보여주었다. 그리고 당신의 포워드는 그런 장착 차량을 놓칠 것입니다. 간단한 예: 이 TS의 기간이 1년인 전방 테스트는 전략의 전반적인 자기자본 품질이 상당히 높기 때문에 통과됩니다.

반기 포워드도 통과됩니다. 그러나 이것은 TS가 장착된 것이기 때문에 더 달콤하지 않습니다.

내 방법은 간단합니다. 한 지역에서 받은 전달 금액을 다른 단계로 비교합니다. 최상의 결과는 최상의 테스트 단계를 제공합니다. 추상적인 추론은 필요없지만 최대한의 이익이 필요하기 때문에 포워드가 보여주는 이익을 비교한다. 무엇과 무엇을 비교합니까?

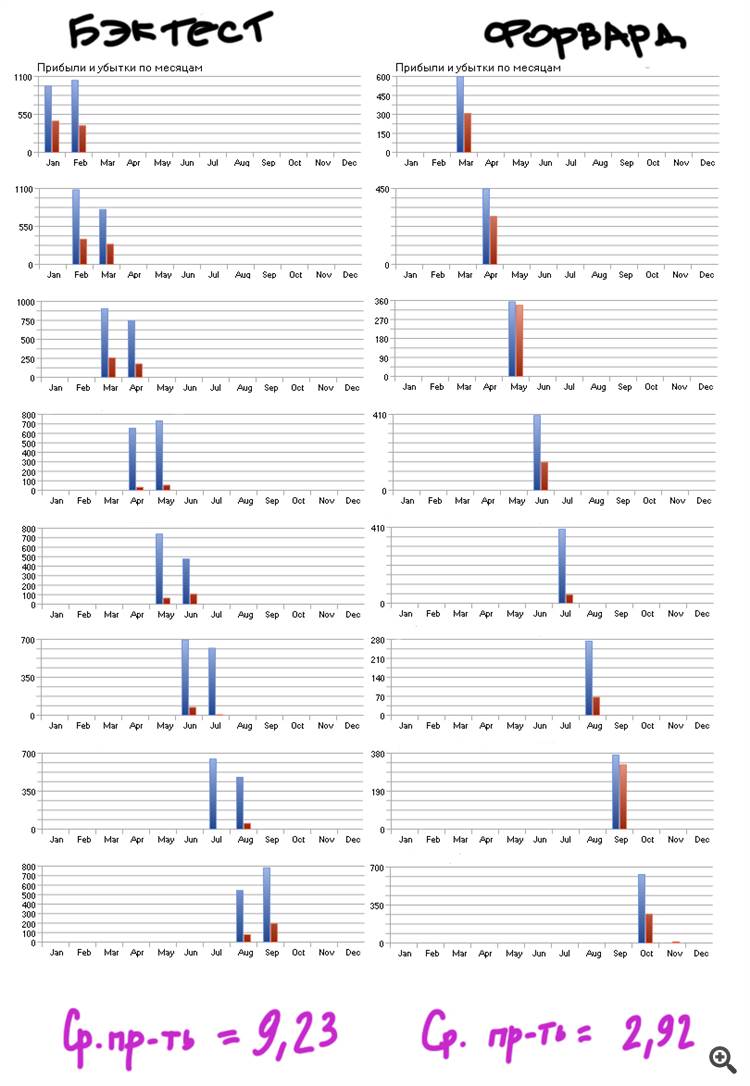

젠장, 역사를 통틀어 포워드를 접착하고 분석하십시오.

"앞으로 꿰매기"는 이미 더 흥미 롭습니다. 그리고 앞으로 어떻게 붙일 것인가? 수동으로? 이 작업을 자동으로 수행할 수 있는 단일 프로그램은 나에게 알려져 있지 않습니다.

이 논리에 따르면 가장 좋은 유형의 최적화 는 지난 20년 동안입니다. 그리고 100의 경우 더 좋습니다. 일반적으로 가격 차트의 특성은 시간이 지남에 따라 변합니다. 역사의 깊이를 선택하는 것은 별개의 문제입니다. 하지만 많은 포워드가 있어야 한다는 사실은 확실하다.

내 방법은 간단합니다. 한 지역에서 받은 전달 금액을 다른 단계로 비교합니다. 최상의 결과는 최상의 테스트 단계를 제공합니다. 추상적인 추론은 필요없지만 최대한의 이익이 필요하기 때문에 포워드가 보여주는 이익을 비교한다. 무엇과 무엇을 비교합니까?

"앞으로 꿰매기"는 이미 더 흥미 롭습니다. 그리고 앞으로 어떻게 붙일 것인가? 수동으로? 이 작업을 자동으로 수행할 수 있는 단일 프로그램은 나에게 알려져 있지 않습니다.

나는하지 않을 것입니다 :) 나는 즉시 접착제를 얻습니다. 예, 훨씬 더 어렵습니다. 예, 최적화를 에뮬레이트하는 엔진을 작성해야 하지만 즉시 거의 즉시 신뢰할 수 있는 결과를 얻을 수 있습니다.

CU 자체는 시장의 변화하는 특성에 적응해야 합니다. 매개변수를 지속적으로 열거해도 문제가 해결되지 않습니다. https://www.mql5.com/en/charts/3755939/eurusd-m5-e-global-trade

"에뮬레이션" 최적화는 무엇을 의미합니까?

이는 백테스트 중에 필요한 원칙에 따라 어드바이저의 필수 매개변수를 바로 최적화하는 메커니즘을 의미합니다.

결과적으로 백테스트 자체가 포워드의 접착으로 바뀝니다.

이는 백테스트 중에 필요한 원칙에 따라 어드바이저의 필수 매개변수를 바로 최적화하는 메커니즘을 의미합니다.

결과적으로 백테스트 자체가 포워드의 접착으로 바뀝니다.