Sulla moneta - pagina 6

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

Non ci credereste, ma anche la casualità ha un modello. Si chiama legge dei grandi numeri.

noooo.... questo è vecchio, il "più nuovo" è il "Principio di Equivalenza Computazionale".

Sembra che il forum si stia rapidamente deteriorando.

Da un lato è buono - avere carne nel commercio è essenziale. D'altra parte, presto non ci sarà nessuno con cui parlare

Sembra che il forum si stia rapidamente deteriorando.

Da un lato è buono - avere carne nel commercio è essenziale. D'altra parte non ci sarà presto nessuno con cui chiacchierare

Il forum si sta rapidamente degradando perché tutti gli argomenti sono stati discussi per molti anni

... tutti gli argomenti sono stati trattati nel corso degli anni.

Sciocchezze) una tale opinione può essere un'indicazione che anche lei fa parte della folla del degrado.

denis.eremin:Lo spiegherò per l'ultima volta - una passeggiata casuale è una serie di numeri che per definizione non ha LEGGI. Niente di niente.

Pertanto, si possono fare soldi solo per caso.

CHINGIZ MUSTAFAFAEV:

Non ci crederete, ma anche il caso ha un modello. Si chiama legge dei grandi numeri.

In effetti, c'è, e la gente dice che non esiste uno schema.

"Legge dei grandi numeri".

La legge dei grandi numeri in senso lato

si riferisce al principio generale che quando

un gran numero di variabili casuali, il lororisultatomedio

cessa di essere casuale e può essere

previsto con un alto grado di certezza".

O come questo

"Legge dei grandi numeri".

L'effetto cumulativo di un gran numero di fattori casuali porta,

in certe condizioni generali, un risultato che è quasi indipendente dal caso",

cioè di natura sistemica".

In effetti c'è, e la gente dice che non c'è uno schema.

"La legge dei grandi numeri

La legge dei grandi numeri in senso lato

si riferisce al principio generale che quando

un gran numero di variabili casuali, il lororisultatomedio

cessa di essere casuale e può essere

previsto con un alto grado di certezza".

O come questo

"L'effetto cumulativo di un gran numero di fattori casuali porta,

in certe condizioni generali, un risultato che è quasi indipendente dal caso",

cioè di natura sistemica".

noooo.... che è vecchio, quello "nuovo" è "Il principio di equivalenza computazionale".

hmm, interessante, dovrò leggerlo).

Attuazione specifica.

Ancora una volta, hai la moneta perfetta e pensi che scommettendo sull'aquila otterrai un profitto perché è la tua geniale strategia di trading.

Fai un centinaio di lanci, 60/40 e sei nei soldi.

Un altro centinaio di volte, 51/49, e sei nei soldi.

Un'altra volta, 72/18, e sei nei soldi.

Arrivi al modulo, butti via i risultati e scrivi - "ma che dire di questi tre istogrammi con il profitto più evidente"?

Eccone uno per coloro che sono completamente nel serbatoio marrone,

Scommettere non sul fatto che una moneta cada testa o croce, è inutile e davvero impossibile da vincere, ma che in una SERIE di cento colpi, circa il 40-45% sarà croce, e 50-100 di queste SERIE, SERIE che 40-45 colpi saranno croce tende al 90-95%.

Perché pensi che le reti funzionino, sono gli stessi lanci, e il numero di reti è SERIE di molti lanci =D

Eccone uno per coloro che sono totalmente BORROWN TANK,

Scommettere non che una moneta cada testa o croce, è inutile e davvero non può vincere, ma che in una SERIE di cento colpi, circa il 40-45% sarà croce, e su 50-100 di queste SERIE, la SERIE che 40-45 colpi sarà croce tende al 90-95%.

Perché pensi che le reti funzionino, sono gli stessi lanci, e il numero di reti è SERIE di molti lanci =D

Di nuovo - bravo!!! No, anche - bravissimo!!! È la serie di cui parlo, che non può essere capita (per pura diseducazione) da un certo dottore.

La risposta è appena arrivata.

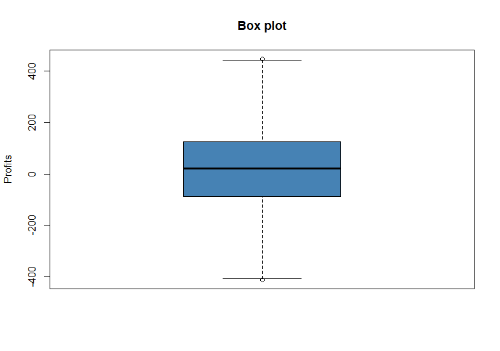

ha deciso di ricontrollare le 3000 traiettorie...Francamente, un risultato inaspettato per me, ma sono incline a peccare che sto facendo qualcosa di sbagliato. Dovrò ricontrollare tutto prendendo i libri intelligenti)))

Quindi, ai risultati:

Iniziamo valutando la distribuzione delle vittorie e delle perdite per la normalità, guardando visivamente

qualcosa che assomiglia alla normalità.

Test:

Test di normalità di Shapiro-Wilk

W = 0,99894, p-value = 0,06206

Test di normalità di Anderson-Darling

A = 0,78803, p-value = 0,04098

al livello di significatività del 5%... beh, quasi normale

all'1% - rifiuta l'ipotesi nulla di normalità

Più interessante)

Test t a un campione per la media del campione che sia uguale a zero:

Test t di un campione

t = 5,5464, df = 2999, p-value = 3,17e-08

ipotesi alternativa: la vera media non è uguale a 0

Intervallo di confidenza del 95%:

10.74520 22.49687

stime del campione:

media di x

16.62104

Così, l'ipotesi che il profitto medio sia uguale a zero può essere facilmente respinta anche al livello di confidenza dell'uno per cento.

Ora lo stesso dopo aver eliminato gli outlier dai risultati.

Test di normalità di Shapiro-Wilk

W = 0,99781, p-value = 0,0003555

Test di normalità di Anderson-Darling

A = 0,70627, p-value = 0,06521

Test t di un campione

t = 6,1144, df = 2972, p-value = 1,096e-09

ipotesi alternativa: la vera media non è uguale a 0

Intervallo di confidenza del 95%:

12.08241 23.48974

stime del campione:

media di x

17.78607

Come possiamo vedere, tutto è ancora ambiguo per quanto riguarda la normalità della distribuzione, ma i dati sulla media sono ancora più convincenti.

Qual è la conclusione? Devo ricontrollare e pensare bene)))