Dalla teoria alla pratica - pagina 179

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

Grazie per i link, naturalmente. Ma non capite: questi archivi devono ancora essere convertiti! Come se le zecche arrivassero ogni 1 o 5 o 10 secondi! Rimango della mia opinione - è in un numero diverso di tick per un certo intervallo di tempo la principale difficoltà di questo compito.

È difficile passare dai tick a qualsiasi intervallo di tempo? Nel terminale tutti i timeframe standard sono generati dai tick tutto il tempo, e per tutti gli strumenti simultaneamente, e niente... Ed è stato così per 15 anni, nessuno pensava che fosse o sembra complicato. Qui non esiste la complessità. Cercare di imbullonare un apparato probabilistico a un processo che non ha stabilità statistica è, sì, oggettivamente difficile. Per non dire "frivolo".

Mi è venuta in mente un'altra considerazione per capire la frequenza necessaria dei dati richiesti. Il tuo trading dal bordo della deviazione alla media mobile, sui trade già mostrati, è caratterizzato da periodi di tempo come un'ora. Non si tratta affatto di scalping, dove sono necessarie le zecche. Per non perdere dati importanti, non si possono leggere meno frequentemente di quanto impone il teorema di Kotelnikov. Sembra così (questa zona è lontana da me e potrei sbagliarmi)?

Allora, che frequenza di ricezione delle citazioni richiede questo teorema nel vostro caso? La mia sensazione è che un quarto d'ora sarebbe sufficiente per te... Non hai contato?

Fare piani per fare soldi sul forex, è possibile. Solo che c'è sempre una maggiore possibilità di prendere in giro Dio). Sarebbe meglio non dare informazioni ai parenti. Così non dovreste trovare delle scuse nel caso in cui falliste. E se lo fai, sarebbe una piacevole sorpresa per loro.

Questo è un buon punto.

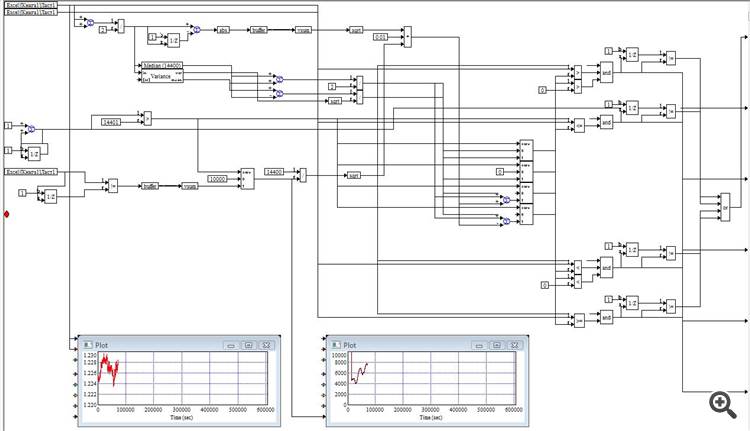

Da questa settimana, l'intensità del trading è inclusa nei calcoli (vedi grafico in basso a destra)

Questo ha aumentato notevolmente la precisione del calcolo della varianza.

Devo assicurarmi che l'intensità formi una distribuzione di Poisson. Se lo fa - inizierò a distribuire il modello immediatamente.

Da questa settimana, l'intensità di trading è inclusa nei calcoli (vedi grafico in basso a destra)

Questo ha aumentato notevolmente la precisione del calcolo della varianza.

Devo assicurarmi che l'intensità formi una distribuzione di Poisson. Se è così, inizierò a distribuire il modello immediatamente.

Devo assicurarmi che l'intensità formi una distribuzione di Poisson. Se lo fa, comincerò a distribuire il modello immediatamente.

Mia figlia e mio suocero non sopravviveranno.

In effetti, voglio anche un tale giocattolo per me - VisSim, o come si chiama adesso.

È il numero di zecche per intervallo o cosa?

Proprio così. Per finestra di osservazione scorrevole = 4 ore

Proprio così. Per finestra di osservazione scorrevole = 4 ore

***

Da parte mia vorrei aggiungere un po' di teoria (scusate se è un po' fuori tema, non lo dico per scherzare, solo qualcosa su cui riflettere...):

direttamente dall'autore dopo l'articolo:

https://www.mql5.com/ru/articles/446

subito dopo l'articolo (non è necessario leggerlo) con il punto 1...

punto 4 Si può anche paragonare il sistema di controllo automaticoa un raddrizzatore:

п.8

8. Функция Вейерштрасса https://ru.wikipedia.org/wiki/%D0%A4%D1%83%D0%BD%D0%BA%D1%86%D0%B8%D1%8F_%D0%92%D0%B5%D0%B9%D0%B5%D1%80%D1%88%D1%82%D1%80%D0%B0%D1%81%D1%81%D0%B0

Tutti studiano il grafico, tutti sanno che è frattale, ma la sua caratteristica principale è che il grafico dei prezzi è unafunzione stocasticaWeierstrass. Una funzione frattale! Continuo ovunque, ma nessun posto ha un derivato!

Questo è particolarmente spaventoso:

La funzione di Weierstrass è un esempio di una funzione continua senza derivata da nessuna parte;un controesempio dell'ipotesi di Ampere.

---

Ma dopo p.8, ho un po' paura... se è così, il graal è lontano... :-)

Il commercio di oggi è leggermente peggiore di quello di ieri:

+238 pip in totale.

In 2 giorni ci sono stati 2 scambi (+2/-0) +778 pips.

Il commercio di oggi è leggermente peggiore di quello di ieri:

+238 pip in totale.

In 2 giorni ci sono stati 2 scambi (+2/-0) +778 pips.

Per dirla tutta, il commercio non è niente, anche se alla fine è redditizio. Avete superato il drawdown pari al profitto.

Un sistema normale avrebbe chiuso l'affare con uno stop loss. Un sistema normale non aprirebbe mai un affare del genere - non c'è niente sul grafico che cambierà la direzione del prezzo, ed esso, il prezzo è andato ancora più giù. Cioè, non ci sono altri criteri di entrata se non il prezzo che si muove fuori da un certo range.