Discussione sull’articolo "Previsione delle serie temporali mediante livellamento esponenziale (parte 2)"

Articolo molto interessante.

Ha provato a fare previsioni con EViews o altri pacchetti?

Le formule che hai fornito sono molto simili ai modelli state-space, che mi interessano molto.

Ho aperto un thread sulle previsioniqui. Forse parteciperai e cercheremo di esaminare il tuo risultato da un punto di vista leggermente diverso.

- www.mql5.com

Articolo molto interessante.

Ha provato a fare previsioni con EViews o altri pacchetti?

Le formule che hai fornito sono molto simili ai modelli state-space, che mi interessano molto.

Ho aperto un thread sulle previsioniqui. Forse puoi partecipare e possiamo provare a guardare il tuo risultato da una prospettiva leggermente diversa.

Grazie per l'interesse dimostrato nei confronti dell'articolo e per l'invito a discutere di questioni relative alle previsioni. Purtroppo non potrò partecipare attivamente alle discussioni. Mi mancano le conoscenze teoriche e non ho abbastanza tempo a disposizione, soprattutto perché non ho utilizzato pacchetti matematici e statistici di terze parti.

Victor, non hai nessuna modifica degli indicatori con lo spostamento della cronologia? Non solo per l'ultima barra. Vorrei fare una stima approssimativa dell'efficienza dei metodi che hai implementato.

No, non ho realizzato indicatori spostati.

Nel file ForecastES.mq5 sono stati corretti gli errori rilevati. Il file ForecastES.mq5 aggiornato si trova nell'archivio Fore.zip come prima.

Pubblicato il nuovo articolo Previsione delle serie temporali mediante lisciatura esponenziale (continua):

Autore: Victor

Ho provato molte volte a cercare questo nuovo indicatore modificato nella sezione Code base della MT5 ma non sono riuscito a trovarlo.

Potete per favore aggiungerlo nel codice base della MT5 in modo che io possa scaricarlo facilmente e testarlo? Oppure potete fornirmi l'indicatore modificato e come scaricarlo nella mia MT5?

Avete lo stesso per MT4?

Qualsiasi su può aiutare per favore/

Grazie

Forum sul trading, sui sistemi di trading automatico e sulla verifica delle strategie di trading

Discussione dell'articolo "Previsione delle serie temporali con l'uso dello smussamento esponenziale

newdigital, 2014.06.06 21:48

Diventare un trader Forex senza paura

- Dovete sapere cosa succederà dopo?

- Esiste un modo migliore?

- Strategie quando sai di non sapere

-Michael Steinhardt

"Il 95% degli errori di trading che probabilmente commetterete deriveranno dal vostro atteggiamento nei confronti dell'essere in errore, del perdere soldi, del perdere e del lasciare soldi sul tavolo - le quattro paure del trading"

-Mark Douglas, Trading In the Zone

Molti trader si innamorano dell'idea di fare previsioni. La necessità di fare previsioni sembra essere intrinseca al successo del trading. Dopotutto, si ragiona, devo sapere cosa succederà per poter guadagnare, giusto? Fortunatamente, non è così e questo articolo spiegherà come si può fare trading senza sapere cosa succederà dopo.

È necessario sapere cosa succederà dopo?

Anche se sapere cosa accadrà dopo sarebbe utile, nessuno può saperlo con certezza. La ragione per cui l'insider trading è un crimine che viene spesso sperimentato nei mercati azionari può aiutarvi a capire che alcuni trader sono così desiderosi di conoscere il futuro che sono disposti a imbrogliare e a pagare una multa salata quando vengono scoperti. In breve, è pericoloso pensare in termini di futuro certo quando è in gioco il vostro denaro e, quando si intraprende un'operazione, è meglio pensare ai margini piuttosto che alle certezze.

Il problema di pensare di dover conoscere il futuro della vostra operazione è che, quando accade qualcosa di negativo rispetto alle vostre aspettative, subentra la paura. La paura di per sé non è un male. Tuttavia, la maggior parte dei trader, con il proprio denaro in gioco, spesso si blocca e non riesce a chiudere l'operazione.

Se non avete bisogno di sapere cosa succederà dopo, di cosa avete bisogno? L'elenco è sorprendentemente breve e semplice, ma ciò che è più importante è che non pensiate di sapere cosa accadrà, perché se lo fate, è probabile che abbiate una leva eccessiva e minimizziate i rischi che sono sempre presenti nel mondo del trading.

- Un bordo pulito su cui si è a proprio agio nell'entrare in un trade

- Un punto di invalidazione ben definito in cui il set-up dell'operazione non sia più

- Un potenziale punto di ingresso per l'inversione

- Un'adeguata dimensione del trade / gestione del denaro

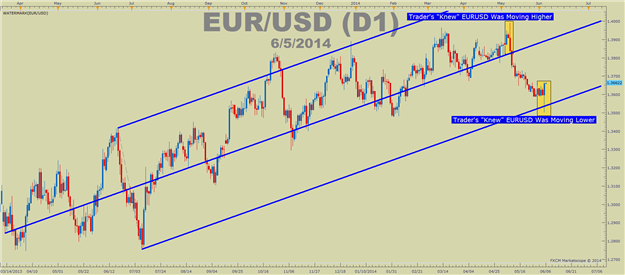

Ieri la Banca Centrale Europea ha deciso di tagliare il tasso di rifinanziamento e il tasso di deposito. Molti trader sono entrati short in questo incontro, ma EURUSD ha coperto circa il 250% del suo range ATR giornaliero e ha chiuso vicino ai massimi, indicando la forza di EURUSD. In poche parole, l'esito era al di fuori delle possibilità della maggior parte dei trader e se siete andati short e siete stati colpiti dalla paura, probabilmente non avete chiuso lo short e siete stati un'altra "vittima del mercato", che è un altro modo per dire una vittima delle vostre stesse paure di perdere.

Quindi qual è il modo migliore? Che ci crediate o no, è quello di avvicinarsi al mercato comprendendo quanto possano essere emotivi i mercati e che è meglio non rimanere legati alla direzione in cui il mercato "deve andare". Molti trader si aggrappano a un'operazione perdente, non a beneficio del proprio conto, ma piuttosto per proteggere il proprio ego. Naturalmente, la strada migliore per il trading è quella di concentrarsi sulla protezione dell'equity del proprio conto e di lasciare il proprio ego alla porta della sala trading, in modo che non influisca negativamente sul proprio trading.

Strategie quando si sa di non sapere

C'è una caratteristica comune ai trader che riescono a operare senza paura. Essi inseriscono le operazioni perdenti nel loro approccio. È simile a un gioco d'azzardo negli scacchi e toglie il vantaggio e la forza che la paura ha su molti trader. Per chi non è un giocatore di scacchi, il gambit è una giocata in cui si sacrifica un pezzo di basso valore, come un pedone, per ottenere un vantaggio. Nel trading, il gambit potrebbe essere la prima operazione che vi permette di avere un assaggio del vantaggio che percepite al momento dell'entrata.

L'USD Hedge di James Stanley è un ottimo esempio di strategia che parte dal presupposto che un'operazione sarà perdente. Qual è il significato di questo? Presuppone la perdita e vi permetterà di operare senza la paura che affligge molti trader. Un altro strumento che può aiutarvi a definire se la tendenza è a vostro favore o contro di voi è il frattale.

Se si guarda al di fuori del mondo del trading e degli scacchi, ci sono altre attività che presuppongono una perdita e sono quindi in grado di agire con lucidità quando si verifica una perdita. Si tratta dei casinò e delle compagnie di assicurazione. Entrambe queste attività presuppongono una perdita e lavorano solo in linea con un rischio calcolato, operano senza paura e potete farlo anche voi se prevedete piccole perdite come parte della vostra strategia.

Un'altra grande citazione di Mark Douglas:

"Meno mi preoccupavo di sapere se avevo torto o meno, più le cose diventavano chiare, rendendo molto più facile entrare e uscire dalle posizioni, tagliando le perdite per rendermi mentalmente disponibile a cogliere l'opportunità successiva." -Mark Douglas

Buon trading!

La fonte

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Accetti la politica del sito e le condizioni d’uso

Il nuovo articolo Previsione delle serie temporali mediante livellamento esponenziale (parte 2) è stato pubblicato:

Questo articolo cerca di aggiornare l'indicatore creato in precedenza e tratta brevemente un metodo per stimare gli intervalli di confidenza delle previsioni utilizzando il bootstrap e i quantili. Di conseguenza, otterremo l'indicatore di previsione e gli script da utilizzare per la stima dell'accuratezza della previsione.

Il funzionamento di questi due indicatori è stato confrontato visivamente su diversi intervalli di tempo per EURUSD e USDCHF. In superficie, sembra che la direzione della previsione da parte di entrambi gli indicatori coincida nella maggior parte dei casi. Tuttavia, nelle osservazioni più lunghe, si possono imbattere in gravi divergenze. Detto questo, ar_extrapolator_of_price.mq5 produrrà sempre una linea di previsione più spezzata.

Un esempio di funzionamento simultaneo degli indicatori ForecastES.mq5 e ar_extrapolator_of_price.mq5 è mostrato nella Figura 4.

Autore: Victor