Discussion de l'article "Apprendre à concevoir un système de trading basé sur l’ATR"

Un nouvel article Apprendre à concevoir un système de trading par ATR a été publié :

Auteur : Mohamed Abdelmaaboud

Article très instructif et utile. Merci d'avoir pris le temps de le rédiger.

Juste pour partager, j'ai changé la valeur un peu (index du tableau), au moment de la collecte des données.

A l'origine :

//obtient la valeur des données actuelles double ATRValue=NormalizeDouble(PriceArray0[0],5); double PreATRValue=NormalizeDouble(PriceArray1[1],5);

Devenir :

//obtient la valeur des données actuelles double ATRValue=NormalizeDouble(PriceArray0[0],5); double PreATRValue=NormalizeDouble(PriceArray1[150],5);

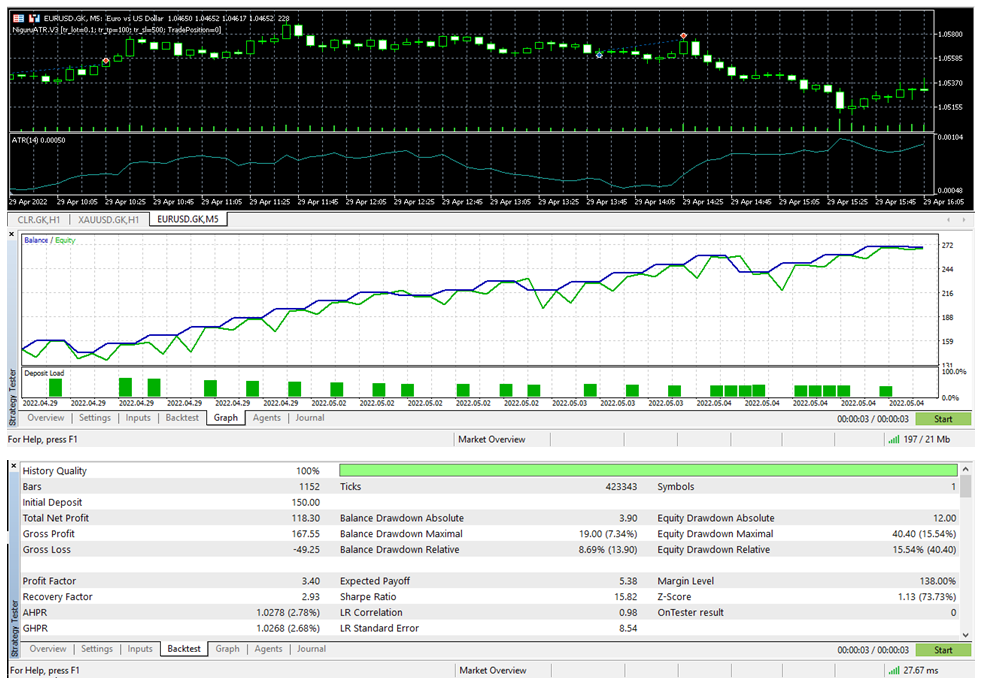

Et le résultat est tout à fait satisfaisant :

Article très instructif et utile. Merci d'avoir pris le temps de le rédiger.

Juste pour partager, j'ai changé la valeur un peu (index du tableau), au moment de la collecte des données.

A l'origine :

Devenir :

Et le résultat est plutôt bon :

Bonjour à tous

Merci beaucoup Mohamed. Je passe de mql4 à mql5, vos articles et codes m'aident beaucoup.

Un nouvel article Apprendre à concevoir un système de trading basé sur l'ATR a été publié :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Vous acceptez la politique du site Web et les conditions d'utilisation

Un nouvel article Apprendre à concevoir un système de trading basé sur l’ATR a été publié :

Dans cet article, nous allons découvrir un nouvel outil technique pouvant utilisé en trading, dans la continuité de la série dans laquelle nous apprenons à concevoir des systèmes de trading simples. Nous allons cette fois travailler avec un autre indicateur technique populaire : l’Average True Range (ATR).

Comme je l'ai mentionné précédemment, l'ATR mesure la volatilité. On peut maintenant analyser les valeurs dans la fenêtre de l’ATR : plus la valeur de l’ATR est faible, plus la volatilité de l'instrument est faible. Et vice versa : plus la valeur de l'ATR est élevée, plus la volatilité de l'instrument est élevée.

L'image suivante montre comment le lire :

Ainsi, lorsque l'ATR enregistre des valeurs faibles, cela indique une faible volatilité. Et vice versa, lorsque l'indicateur ATR enregistre des valeurs élevées, cela indique une forte volatilité.

L'indicateur ATR n'est pas précis pour générer des signaux de trading comme nous le savons déjà suite à son calcul. Il ne prend en compte que l'amplitude de la fourchette, mais sa beauté réside dans le fait qu'il s'agit de l'un des meilleurs outils permettant de calculer une taille de position, un stop loss et un take profit appropriés.

Auteur : Mohamed Abdelmaaboud