Investir correctement ou conserver un capital de 1.000.000 USD

Procréer/produire des enfants et investir dans leurs cerveaux.

Et donc, des pays en quelque sorte, des outils, pourquoi ?

Tous les dépôts jusqu'à 700 000 sont assurés.

Le montant est divisé et des dépôts sont ouverts dans différentes banques.

Et donc, des pays en quelque sorte, des outils, pourquoi ?

Tous les dépôts jusqu'à 700 000 sont assurés.

Le montant est divisé et des dépôts sont ouverts dans différentes banques.

Cette option mènera à la faillite, ce n'est qu'une question de temps. Les exemples sont nombreux. Pourquoi, par exemple, nous ne pouvons pas avoir un modèle récemment testé comme Chypre, tout sera amorti par les aides d'État et 1 million d'euros se transformera en zéro.

C'est pourquoi il est préférable de se diversifier dans de nombreux actifs et de nombreux pays.

Je suis inspiré par les nombreuses conversations que j'ai eues avec mes amis sur ce sujet. Je vais écrire mon point de vue sur la situation.

La tâche principale et le but poursuivi sont la préservation élémentaire du capital, l'obtention de la rentabilité n'est pas l'objectif principal.

La principale erreur et l'opinion majoritaire - un dépôt bancaire dans plusieurs banques dans un pays que je pense est mauvais et conduit à la faillite, c'est une question de temps, les exemples sont nombreux (pas un long exemple est Chypre).

Mon approche est la suivante,

Diversifier les fonds dans de nombreux actifs (sans effet de levier) et de nombreux pays, à savoir (en % du capital) :

1) Un dépôt bancaire dans le pays de résidence (en RUB) (10%) ;

2) Investir dans des actions russes (5 %) ; (De nos jours, les actions russes sont totalement nulles. Mieux vaut les garder sous l'oreiller).

3) Investir dans les titres les plus liquides d'autres pays (dans la monnaie locale de ces pays) : USA, Grande-Bretagne, Allemagne, Singapour, Hong Kong, Chine, Australie. (50%) ; (Ouais, regardez les écarts des actions américaines. Vous pouvez vous retrouver avec une valeur de +/- 50 % du jour au lendemain. Bonne chance pour investir)

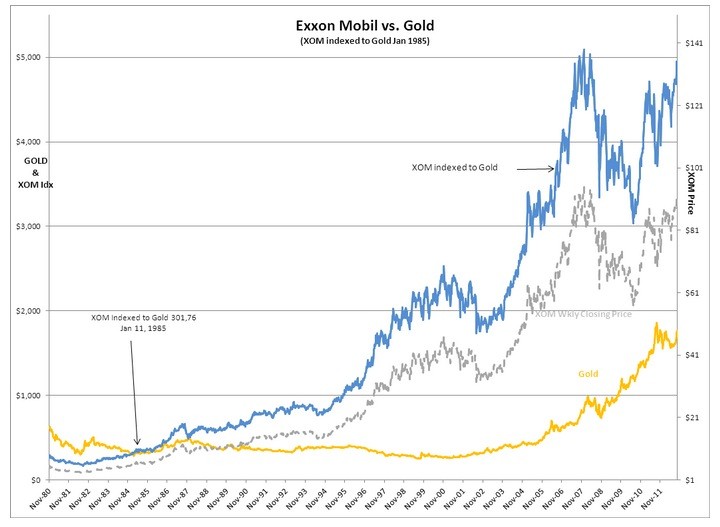

4) Investir dans les métaux précieux - or, argent (30 %) ; (Est-ce normal que l'or soit en baisse de 44 % par rapport à son sommet de 2011, et qu'il continue de chuter en toute sécurité ?)

5) Monnaie fiduciaire - roubles, dollars, euros. (5%). (Pas de facteur de croissance. Mais il existe un facteur de risque sous la forme d'une volatilité élevée et d'une conjoncture politique. Si le but de l'investissement est d'obtenir un risque sans récompense, alors c'est un chemin direct vers l'investissement volatil).

Au fil du temps (périodiquement, tous les 3 à 6 mois), déplacez une petite partie d'un panier vers un autre, réalisant ainsi des bénéficessur certains actifs et compensant lespertes sur d'autres, tout en gardant à l'esprit la pondération maximale de chaque groupe d'actifs.

Cette diversification vous permettra de conserver votre épargne ou une partie de celle-ci au moins, mais vous risquez de vous retrouver sans le dernier de vos pantalons! Mais au moins, vous êtes certainement protégé de la faillite, car la personne la plus à l'abri de la faillite est un mendiant !

Comment voyez-vous cette situation ? Et que feriez-vous ? (voir ci-dessus)

Juste une question : si vous avez un million de livres. Qu'est-ce que tu fais ici ?

J'ai modifié certaines choses ici, j'ai ajouté ma "vision" pour ainsi dire. Ne jugez pas :

Vous êtes 100% pessimiste -))))

Je vois d'après vos modifications que vous vous trompez.

Vous êtes 100% pessimiste -))))

Je vois d'après vos modifications que vous ne comprenez pas.

Comment le comprenez-vous ? La diversification pour le plaisir de la diversification ?

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Vous acceptez la politique du site Web et les conditions d'utilisation

Je suis inspiré par les nombreuses conversations que j'ai eues avec mes amis sur ce sujet. Je vais écrire mon point de vue sur la situation.

La tâche principale et le but poursuivi sont la préservation élémentaire du capital, l'obtention de la rentabilité n'est pas l'objectif principal.

La principale erreur et l'opinion majoritaire - un dépôt bancaire dans plusieurs banques dans un pays que je pense est mauvais et conduit à la faillite, c'est une question de temps, les exemples sont nombreux (pas un long exemple est Chypre).

Mon approche est la suivante,

Diversifier les fonds dans plusieurs actifs (sans effet de levier) et plusieurs pays, à savoir (en % du capital) :

1) Un dépôt bancaire dans le pays de résidence (en RUB) (10%) ;

2) Investir dans des valeurs sûres de la Fédération de Russie (5 %) ;

3) Investir dans les titres les plus liquides d'autres pays (dans la monnaie locale de ces pays) : USA, Grande-Bretagne, Allemagne, Singapour, Hong Kong, Chine, Australie. (50%) ;

4) Investissement dans les métaux précieux - or, argent (30%) ;

5) Monnaie fiduciaire - roubles, dollars, euros. (5%).

Au fil du temps (périodiquement, une fois tous les 3 à 6 mois), déplacez une petite partie d'un panier à l'autre, ce qui permet de réaliser des bénéfices dans certains actifs et d'obtenir une moyenne dans d'autres, en gardant à l'esprit la pondération maximale dans chaque groupe d'actifs.

Cette diversification vous permettra de sauver votre épargne, ou une partie de celle-ci ! Mais au moins, vous êtes certainement protégé de la faillite !

Comment voyez-vous cette situation ? Que feriez-vous ?