이제 그 유용성(관련성)에 대해 알아보겠습니다. 구성상 이것은 항상 교대 시리즈입니다. 그의 패턴, Kagi-zigzag의 종횡비에서 무엇을 찾으려고 제안합니까?

다음을 포함한 패턴 자체

Neutron 은 (a)>> 그러나 RT를 사용하면 모든 것이 매우 흥미로워집니다! 무역의 경우 가장 중요한 사람은 바로 그 사람이기 때문입니다. 시장 진입점과 출구점을 고유하게 정의

RT는 건설 kagi의 파생물입니다. RT 자체는 각 N-length kagi-segment의 숫자 N - 1입니다. 이것을 올바르게 이해하고 있습니까?

그렇다면 RT도 부호 교대여야 합니다.

그렇지 않다면, 올바른 kagi 구성으로 어떻게 하나의 kagi 세그먼트에서 동일한 캐릭터의 여러 RT를 얻을 수 있는지 설명하십시오.

Neutron 은 (a)>> Pastekhov의 논문에서 RT의 가장 단순한 특성인 "거의" 교대를 이용했습니다. 그의 작업의 대부분은 이 질문에 대한 것입니다. 작업 말미에 그는 RT 패턴의 더 복잡한 구성을 검토했으며, 내가 연구에서 고려한 것은 이 주제의 발전이었습니다. 그 결과는 위에 제시되었습니다.

M1kha1l писал(а)>> RT는 건설 kagi의 파생물입니다. RT 자체는 각 N-length kagi-segment의 숫자 N - 1입니다. 이것을 올바르게 이해하고 있습니까?

네, 맞습니다.

그렇다면 RT도 부호 교대여야 합니다. 그렇지 않다면, 올바른 kagi 구성으로 어떻게 하나의 kagi 세그먼트에서 동일한 캐릭터의 여러 RT를 얻을 수 있는지 설명하십시오.

아니오, 이것은 올바른 진술이 아닙니다. 다음을 확인하려면 필요한 구성을 한 번만 수행하면 됩니다.

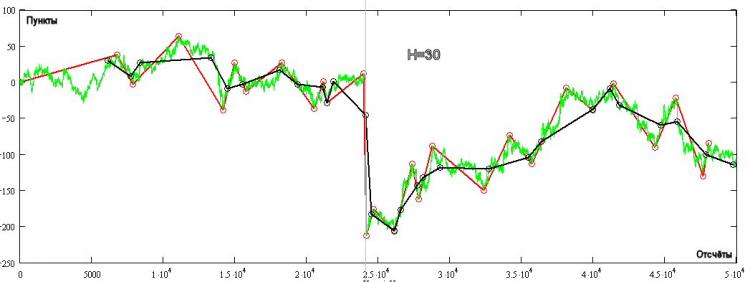

무화과에. 녹색은 눈금 인용, 빨간색 - H = 30 포인트에 대한 Kagi 대형(항상 교대), 검정색 - RT를 보여줍니다. RT가 교대하지 않는 영역이 꽤 있습니다! 이것이 어떻게 일어나는지 구조 자체에서 볼 수 있습니다. RT의 다음 판독값은 가격이 H 보다 크거나 같은 값으로 상단에서 후퇴할 때 얻습니다. TA는 H+ 또는 H- 를 따르는 전략에 따라 변경되지 않으며, TA의 각 카운트에서 여는 포지션의 방향만 의존합니다.

기본 데이터인 kagi 패턴을 사용하고 속성을 기반으로 RT를 구축할 것을 제안합니다.

따라서 다음을 중요하게 생각합니다.

먼저 kagi 패턴의 속성에 대해 논의하십시오.

그런 다음 선택 및 사용에 대한 규칙을 공식화합니다.

그런 다음 이전 조건에서 RT를 구성하기 위한 규칙을 공식화합니다. 규칙

반대 제안은 주요 문제에 대한 합의에 도달하는 것입니다.

예를 들어, RT의 가능한 부호 교체 에 대한 합의를 테스트하기 위해 추가 논의를 위해 원래 Kagi 구성에 호소하지 않고 RT만 사용하는 것으로 충분합니다. 그리고 마지막으로, 분석을 위해 RT의 첫 번째 차이 시리즈를 사용하는 것이 필요하고 충분하다는 데 동의합니다(Pastukhov는 그렇지 않더라도). 이는 패턴 분석을 크게 단순화합니다!

Mikhail 이 이 문제를 해결하기 위한 접근 방식에 대해 다른 비전을 갖고 있다면 기꺼이 귀하의 연구 결과를 알게 될 것입니다.

예를 들어, RT의 가능한 부호 교체 에 대한 합의를 테스트하기 위해 추가 논의를 위해 원래 Kagi 구성에 호소하지 않고 RT만 사용하는 것으로 충분합니다. 그리고 마지막으로, 분석을 위해 RT의 첫 번째 차이 시리즈를 사용하는 것이 필요하고 충분하다는 데 동의합니다(Pastukhov는 그렇지 않더라도). 이는 패턴 분석을 크게 단순화합니다!

Mikhail 이 이 문제를 해결하기 위한 접근 방식에 대해 다른 비전을 갖고 있다면 기꺼이 귀하의 연구 결과를 알게 될 것입니다.

RT 정의의 차이점이 밝혀졌습니다.

당신은 : "... RT 카운트는 가격이 H보다 크거나 같은 금액만큼 상단에서 후퇴 할 때 얻어집니다 ... "

나는: 가격이 다음에서 H 보다 크거나 같은 값으로 후퇴할 때 특정 방향으로 주문을 엽니다.

봉우리 또는

이전 주문

정의를 살펴보겠습니다.

Renko 시리즈와 어떻게 다른가요?

아무것도 없다면, 우리는 kagi와 renko 사이에서 예측하기 위한 패턴을 구성하는 방법을 선택해야 합니다.

논문의 82-85페이지에서 Pastekhov는 이 두 시리즈의 통계적 안정성을 평가하고 결론을 내립니다.

그러면 두 번째 질문은 다음과 같이 들립니다. 왜 동일한 H-양자화된 Mashka의 예측 변수로 더 나은가요?

부드러운 VR의 숨겨진 패턴에 관계없이 Masha는 일정한 FZ를 갖습니다. RT에 대해 FD와 유사한 것을 도입하면 흥미로운 현상이 관찰됩니다. 즉, VR이 Wiener 프로세스와 다를수록 FD가 RT를 가질수록 작아집니다. 즉, 적분 랜덤 과정에서 RT의 최대 지연이 관찰되는 반면, 정량적으로는 RT가 교대 특성을 나타내지 않습니다. 그러나 시장이 차익거래를 나타내자 마자 RT는 부호 교체의 속성을 나타내며 "지연"이 줄어듭니다.

즉, RT에 대한 "평활화" 효과는 시장이 차익거래가 없는 H 에서만 관찰되며(세그먼트의 평균 Kagi 값은 2H 경향이 있음), 이는 다른 거래로 전환하라는 신호로 작용할 수 있습니다. H 매개변수 에 따른 지평 또는 이 패턴을 활용하는 방법을 찾으십시오.

이제 그 유용성(관련성)에 대해 알아보겠습니다. 구성상 이것은 항상 교대 시리즈입니다. 그의 패턴, Kagi-zigzag의 종횡비에서 무엇을 찾으려고 제안합니까?

다음을 포함한 패턴 자체

RT는 건설 kagi의 파생물입니다. RT 자체는 각 N-length kagi-segment의 숫자 N - 1입니다. 이것을 올바르게 이해하고 있습니까?

그렇다면 RT도 부호 교대여야 합니다.

그렇지 않다면, 올바른 kagi 구성으로 어떻게 하나의 kagi 세그먼트에서 동일한 캐릭터의 여러 RT를 얻을 수 있는지 설명하십시오.

정확하게 말하자면, Pastekhov는 카기 패턴을 고려합니다.

테이블에서도. 3.1 우리는 카기 패턴에 대해 이야기하고 있습니다

기본 데이터인 kagi 패턴을 사용하고 속성을 기반으로 RT를 구축할 것을 제안합니다.

따라서 다음을 중요하게 생각합니다.

RT는 건설 kagi의 파생물입니다. RT 자체는 각 N-length kagi-segment의 숫자 N - 1입니다. 이것을 올바르게 이해하고 있습니까?

네, 맞습니다.

그렇다면 RT도 부호 교대여야 합니다. 그렇지 않다면, 올바른 kagi 구성으로 어떻게 하나의 kagi 세그먼트에서 동일한 캐릭터의 여러 RT를 얻을 수 있는지 설명하십시오.

아니오, 이것은 올바른 진술이 아닙니다. 다음을 확인하려면 필요한 구성을 한 번만 수행하면 됩니다.

무화과에. 녹색은 눈금 인용, 빨간색 - H = 30 포인트에 대한 Kagi 대형(항상 교대), 검정색 - RT를 보여줍니다. RT가 교대하지 않는 영역이 꽤 있습니다! 이것이 어떻게 일어나는지 구조 자체에서 볼 수 있습니다. RT의 다음 판독값은 가격이 H 보다 크거나 같은 값으로 상단에서 후퇴할 때 얻습니다. TA는 H+ 또는 H- 를 따르는 전략에 따라 변경되지 않으며, TA의 각 카운트에서 여는 포지션의 방향만 의존합니다.

기본 데이터인 kagi 패턴을 사용하고 속성을 기반으로 RT를 구축할 것을 제안합니다.

따라서 다음을 중요하게 생각합니다.

반대 제안은 주요 문제에 대한 합의에 도달하는 것입니다.

예를 들어, RT의 가능한 부호 교체 에 대한 합의를 테스트하기 위해 추가 논의를 위해 원래 Kagi 구성에 호소하지 않고 RT만 사용하는 것으로 충분합니다. 그리고 마지막으로, 분석을 위해 RT의 첫 번째 차이 시리즈를 사용하는 것이 필요하고 충분하다는 데 동의합니다(Pastukhov는 그렇지 않더라도). 이는 패턴 분석을 크게 단순화합니다!

Mikhail 이 이 문제를 해결하기 위한 접근 방식에 대해 다른 비전을 갖고 있다면 기꺼이 귀하의 연구 결과를 알게 될 것입니다.

반대 제안은 주요 문제에 대한 합의에 도달하는 것입니다.

예를 들어, RT의 가능한 부호 교체 에 대한 합의를 테스트하기 위해 추가 논의를 위해 원래 Kagi 구성에 호소하지 않고 RT만 사용하는 것으로 충분합니다. 그리고 마지막으로, 분석을 위해 RT의 첫 번째 차이 시리즈를 사용하는 것이 필요하고 충분하다는 데 동의합니다(Pastukhov는 그렇지 않더라도). 이는 패턴 분석을 크게 단순화합니다!

Mikhail 이 이 문제를 해결하기 위한 접근 방식에 대해 다른 비전을 갖고 있다면 기꺼이 귀하의 연구 결과를 알게 될 것입니다.

RT 정의의 차이점이 밝혀졌습니다.

정의를 살펴보겠습니다.

Renko 시리즈와 어떻게 다른가요?

아무것도 없다면, 우리는 kagi와 renko 사이에서 예측하기 위한 패턴을 구성하는 방법을 선택해야 합니다.

논문의 82-85페이지에서 Pastekhov는 이 두 시리즈의 통계적 안정성을 평가하고 결론을 내립니다.

품질을 받아들이기에 충분히 논리적입니다. 예측 변수가 더 안정적입니다.

품질로 Renko 건설을 선택하는 것에 찬성하는 당신의 주장은 무엇입니까? 예측변수?

Kagi 포메이션에 대해 이야기하고 있습니다.

논문에 따르면 Renko와 Kagi의 차이점은 Renko 구조에서 Renko ZigZag 상단 사이의 거리는 항상 H의 배수이고 항상 H 보다 크거나 같다는 것입니다 . Kagi의 경우 이 거리는 무엇이든 될 수 있으며 항상 H 보다 크거나 같습니다.

마이클 , 그림을 봐. 위의 Kagi 대형(빨간색)의 경우 세그먼트 길이는 3.14N이 될 수 있으며 같은 섹션에서 Renko는 3N 만 될 수 있습니다. 이것이 차이점입니다!

그리고 나는 Renko가 경쟁하지 않으며 이 분할을 고려할 가치가 없다는 것에 전적으로 동의합니다.

Kagi 포메이션에 대해 이야기하고 있습니다.

논문에 따르면 Renko와 Kagi의 차이점은 Renko 구조에서 Renko ZigZag 상단 사이의 거리는 항상 H의 배수이고 항상 H 보다 크거나 같다는 것입니다 . Kagi의 경우 이 거리는 무엇이든 될 수 있으며 항상 H 보다 크거나 같습니다.

마이클 , 그림을 보십시오. 위의 Kagi 대형(빨간색)의 경우 세그먼트 길이는 3.14N이 될 수 있으며 같은 섹션에서 Renko는 3N 만 될 수 있습니다. 이것이 차이점입니다!

그리고 나는 Renko가 경쟁하지 않으며 이 분할을 고려할 가치가 없다는 것에 전적으로 동의합니다.

다시 천천히 그리고 간단하게:

"RT의 결과 조각별 단조 함수의 이름은 무엇입니까?"라는 질문을 하지 않고

질문을 해보자:

첫 번째 질문에 대한 대략적인 답변이 있습니다. 이것은 일종의 Mashka입니다. 가격 시계열을 평균화하려는 일부 시도.

나는 당신이 이것에 동의하기를 바랍니다.

그러면 두 번째 질문은 다음과 같이 들립니다. 왜 동일한 H-양자화된 Mashka의 예측 변수로 더 나은가요?

이것은 일종의 Mashka입니다. 가격 시계열을 평균화하려는 일부 시도.

나는 당신이 이것에 동의하기를 바랍니다.

그래, 난 동의.

그러면 두 번째 질문은 다음과 같이 들립니다. 왜 동일한 H-양자화된 Mashka의 예측 변수로 더 나은가요?

부드러운 VR의 숨겨진 패턴에 관계없이 Masha는 일정한 FZ를 갖습니다. RT에 대해 FD와 유사한 것을 도입하면 흥미로운 현상이 관찰됩니다. 즉, VR이 Wiener 프로세스와 다를수록 FD가 RT를 가질수록 작아집니다. 즉, 적분 랜덤 과정에서 RT의 최대 지연이 관찰되는 반면, 정량적으로는 RT가 교대 특성을 나타내지 않습니다. 그러나 시장이 차익거래를 나타내자 마자 RT는 부호 교체의 속성을 나타내며 "지연"이 줄어듭니다.

즉, RT에 대한 "평활화" 효과는 시장이 차익거래가 없는 H 에서만 관찰되며(세그먼트의 평균 Kagi 값은 2H 경향이 있음), 이는 다른 거래로 전환하라는 신호로 작용할 수 있습니다. H 매개변수 에 따른 지평 또는 이 패턴을 활용하는 방법을 찾으십시오.

설명해주세요. 저는 재정 관련 업무를 정말 많이 했고 거래 라는 용어가 항상 사용되었습니다.

그리고 지금 저는 Wikipedia에서 은행 부문으로 추정되는 거래 를 찾고 있습니다. 어쩐지 아주 특이한 지방흡입술...

누가 댓글을 달 수 있나요?

따라서 이 Wikipedia에서 직접 수정하십시오.

또한 거래가 더 정확하다고 생각합니다.

즉, RT에 대한 "평활화" 효과는 시장이 차익거래가 없는 H 에서만 관찰되며(세그먼트의 평균 Kagi 값은 2H 경향이 있음), 이는 다른 거래로 전환하라는 신호로 작용할 수 있습니다. H 매개변수 에 따른 지평 또는 이 패턴을 활용하는 방법을 찾으십시오.

Serge님, 당분간 다른 구성 및 접근 방식과의 비교는 자제하겠습니다.

아마도 우리는 나중에 그것에 도달 할 것입니다. kagi 주제에 대해:

H-변동성은 H의 선택에 따라 달라지므로 완전한 카기 분석을 위해서는 두 가지 지표가 더 필요합니다.

1) H의 함수로서의 H-변동성의 그래프. (수평 H, 수직 H-변동)

2) H-변동성 자체의 변동성 그래프. 간단히 말해서 - H-변동성의 함수로서의 그래프

시간(고정 H의 경우). 그것 없이는 아무데도. 크리불리나가 너무 활발하면 이 부분에서 잡을 것이 없습니다.

3차원 스코어보드(x=t, y=H, z=НVol)를 만들어 볼 수 있습니까?

2) H-변동성 자체의 변동성 그래프. 간단히 말해서 H-변동성의 함수로서의 그래프

시간(고정 H의 경우). 그것 없이는 아무데도. 크리불리나가 너무 활발하면 이 부분에서 잡을 것이 없습니다.

나는 상황에 대한 나의 이해를 설명하려고 노력할 것이다.

거래 상품의 전망을 평가하려면 예측 가능성에 대한 정량적 평가가 필요합니다.

세트(스펙트럼) H에 대한 각 순간 의 H-변동성 기호

H-변동성

거래 시점(tT)에 예측 가능하며, 이는 또한 H의 선택에 따라 달라집니다.

저것들. 모든 2 차원 테이블에서 필요합니다 (셀의 값 - 세 번째 측정). 나는 퍼짐에 대해 신경쓰지 않는다 .

kagi 주제에 대해:

H-변동성은 H의 선택에 따라 달라지므로 완전한 카기 분석을 위해서는 두 가지 지표가 더 필요합니다.

1) H의 함수로서의 H-변동성의 그래프. (수평 H, 수직 H-변동)

여기 그가 있습니다:

아래에는 일련의 거래가 포함된 텍스트 형식의 파일을 첨부했습니다.

파일 형식은 다음과 같습니다.