Indicatori di volatilità per MT4 - pagina 6

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

Здесь.http://forum.forexac.com/showthread.php?t=238830&

Grazie per il link

Indicatore dei picchi di volatilità

Ciao,

Qualcuno può per favore creare l'indicatore per l'indicatore sigmaspike spiegato qui sotto:

SigmaSpikes è uno strumento che esprime il ritorno di ogni barra rispetto ad una linea di base corretta per la volatilità, come deviazione standard dei ritorni delle ultime 20 barre. Questo evidenzia i movimenti significativi che potrebbero o non potrebbero essere evidenti basandosi sull'ispezione visiva del grafico. È anche uno strumento utile per i trader che monitorano molti mercati su base giornaliera, in quanto le misurazioni sotto, ad esempio, 1,5 o 2,0 su questo strumento possono di solito essere considerate fluttuazioni normali, e letture molto grandi richiedono un'attenzione immediata. È importante notare che, anche se questa misura utilizza deviazioni standard, non si pretende che i dati seguano una distribuzione normale. Ciò significa che le regole empiriche statistiche standard (ad esempio, circa il 95% dei valori sono entro +/- 2,0 deviazioni standard) non si applicano a questo strumento.

C'è un post sul blog chiamato Chart of the Day: Breakout in S&P e anche Chart of the Day: Oro che ne spiega di più con un grafico.

Grazie mille

Ciao,

Qualcuno può per favore creare l'indicatore per l'indicatore sigmaspike spiegato qui sotto:

SigmaSpikes è uno strumento che esprime il rendimento di ogni barra rispetto a una linea di base corretta per la volatilità, come deviazione standard dei rendimenti delle ultime 20 barre. Questo evidenzia i movimenti significativi che potrebbero o non potrebbero essere evidenti basandosi sull'ispezione visiva del grafico. È anche uno strumento utile per i trader che monitorano molti mercati su base giornaliera, in quanto le misurazioni sotto, ad esempio, 1,5 o 2,0 su questo strumento possono di solito essere considerate fluttuazioni normali, e letture molto grandi richiedono un'attenzione immediata. È importante notare che, anche se questa misura utilizza deviazioni standard, non si pretende che i dati seguano una distribuzione normale. Ciò significa che le regole empiriche statistiche standard (ad esempio, circa il 95% dei valori sono entro +/- 2,0 deviazioni standard) non si applicano a questo strumento.

C'è un post sul blog chiamato Chart of the Day: Breakout in S&P e anche Chart of the Day: Oro che ne spiega di più con un grafico.

grazie milleQual è la parte "rendimenti" di questa "deviazione standard dei rendimenti delle ultime 20 barre"

Qual è la parte "rendimenti" di questo "deviazione standard dei rendimenti delle ultime 20 barre"

Penso che la parte dei "rendimenti" sia il close(oggi)-close(ieri) o close(oggi)-open(oggi) perché ha scritto nel post di S& P: "Uno degli strumenti che uso per valutare l'azione di mercato è la deviazione standard spike, che esprime il rendimento di ogni giorno come deviazione standard dei 20 giorni di trading precedenti"

Ha anche scritto: "È importante notare che, anche se questa misura utilizza deviazioni standard, non si pretende che i dati seguano una distribuzione normale. Ciò significa che le regole empiriche statistiche standard (ad esempio, circa il 95% dei valori sono entro +/- 2,0 deviazioni standard) non si applicano a questo strumento". Penso che sia una caratteristica interessante di questo strumento.

Penso che l'indicatore calcoli il close-close o il close-open per ogni giorno per 20 giorni, poi calcola quante deviazioni standard ci sono rispetto agli ultimi 20 giorni. Qualsiasi cosa al di sopra di 2 SD è anormale e bisogna prestare attenzione.

Questo è il modo in cui vedo questo interessante indicatore. Spero che sia utile.

Grazie

Penso che la parte dei "ritorni" sia il close(today)-close(yesterday) o close(today)-open(today) perché ha scritto nel post di S& P: "Uno degli strumenti che uso per valutare l'azione di mercato è la deviazione standard spike, che esprime il rendimento di ogni giorno una deviazione standard dei 20 giorni di trading precedenti"

Ha anche scritto: "È importante notare che, anche se questa misura usa deviazioni standard, non si pretende che i dati seguano una distribuzione normale. Ciò significa che le regole empiriche statistiche standard (ad esempio, circa il 95% dei valori sono entro +/- 2,0 deviazioni standard) non si applicano a questo strumento". Penso che sia una caratteristica interessante di questo strumento.

Penso che l'indicatore calcoli il close-close o il close-open per ogni giorno per 20 giorni, poi calcola quante deviazioni standard ci sono rispetto agli ultimi 20 giorni. Qualsiasi cosa al di sopra di 2 SD è anormale e bisogna prestare attenzione.

Questo è il modo in cui vedo questo interessante indicatore. Spero che sia utile.

Grazietradewiser

Se "ritorna" è close(oggi)-close(ieri) allora questo è un semplice momentum(1) (se usa la media di esso allora sarebbe una media(momentum(1),20)).

Comunque vedrò se qualche informazione in più è disponibile dato che in questo modo ci sono troppe domande

tradewiser

Se "ritorna" è close(oggi)-close(ieri) allora è un semplice momentum(1) (se ne usa la media allora sarebbe una media(momentum(1),20)).

Comunque vedrò se qualche informazione in più è disponibile dato che in questo modo ci sono troppe domandeMladen

Ora capisco cosa intendi. Non sono sicuro di cosa intenda veramente, ma penso che ogni giorno "ritorni" sia close(oggi)-close(ieri).

Mladen Ho capito cosa intendi ora. Non sono sicuro di cosa intenda realmente, ma penso che ogni giorno "ritorni" sia close(oggi)-close(ieri).

tradewiser

Allora è solo un altro modo di calcolare il momentum e il momentum incorporato può essere usato al suo posto

tradewiser Allora è solo un altro modo di calcolare il momentum e il momentum incorporato può essere usato al suo posto

ok, grazie

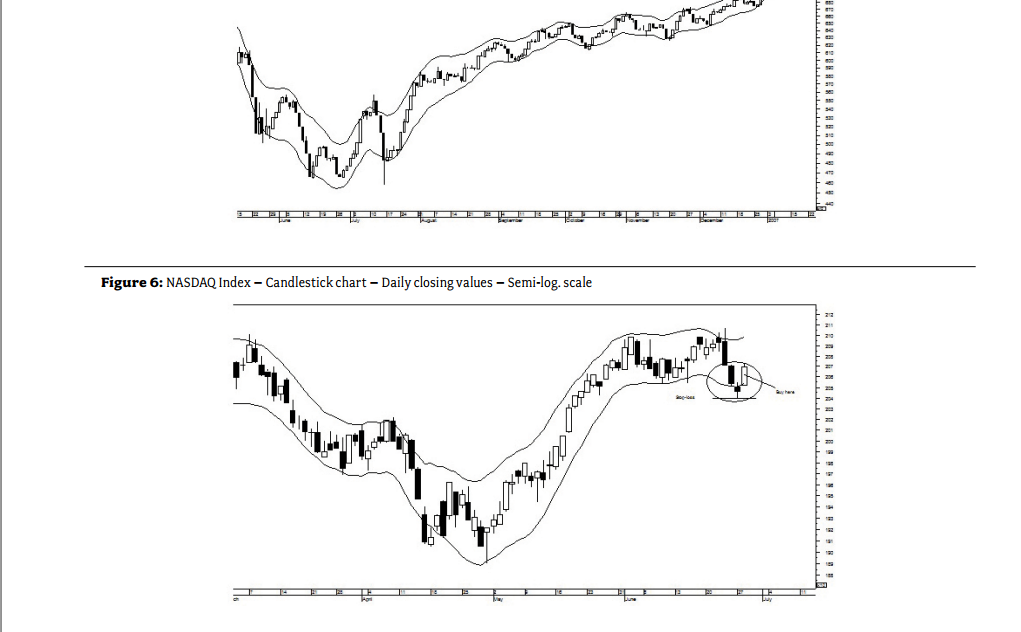

Inviluppi basati sulla volatilità di Mohamed El Saiid

Qualcuno ha sentito parlare di questo indicatore VBE? Ci ho giocato su un terminale Bloomberg e l'ho trovato abbastanza utile.

È stato creato da Mohamed El Saiid, che è il capo del dipartimento di analisi tecnica presso HCB. Ecco la sua pagina LinkedIn:

Mohamed El Saiid | LinkedIn

Ho allegato la documentazione di Bloomberg, e la logica dietro l'indicatore

(pagina 57 di questo link pdf --> http://ifta.org/public/files/journal/d_ifta_journal_12

Qualche pensiero su questo? Pensi che possa essere implementato in MT4?

Qualcuno ha sentito parlare di questo indicatore VBE? Ci ho giocato su un terminale Bloomberg e l'ho trovato abbastanza utile.

È stato creato da Mohamed El Saiid, che è il capo del dipartimento di analisi tecnica di HCB. Ecco la sua pagina LinkedIn:

Mohamed El Saiid | LinkedIn

Ho allegato la documentazione di Bloomberg, e la logica dietro l'indicatore

(pagina 57 di questo link pdf --> http://ifta.org/public/files/journal/d_ifta_journal_12

Qualche idea su questo? Pensate che possa essere implementato in MT4?iwillsurvive

Utilizza il WMA centrato - ricalcola