La migliore soluzione per l'ingresso di uno scalper

Alexey, ne dubito molto. Per quanto ho capito, ci sono pochissime persone qui che si avvicinano ai dati sui prezzi come un segnale con interferenze (se mai).

Ho visto un paio di bagarini che potrebbero usare questo approccio. Ma nel complesso sono d'accordo, sono quasi solo qui.

"...con diverse durate in secondi... "

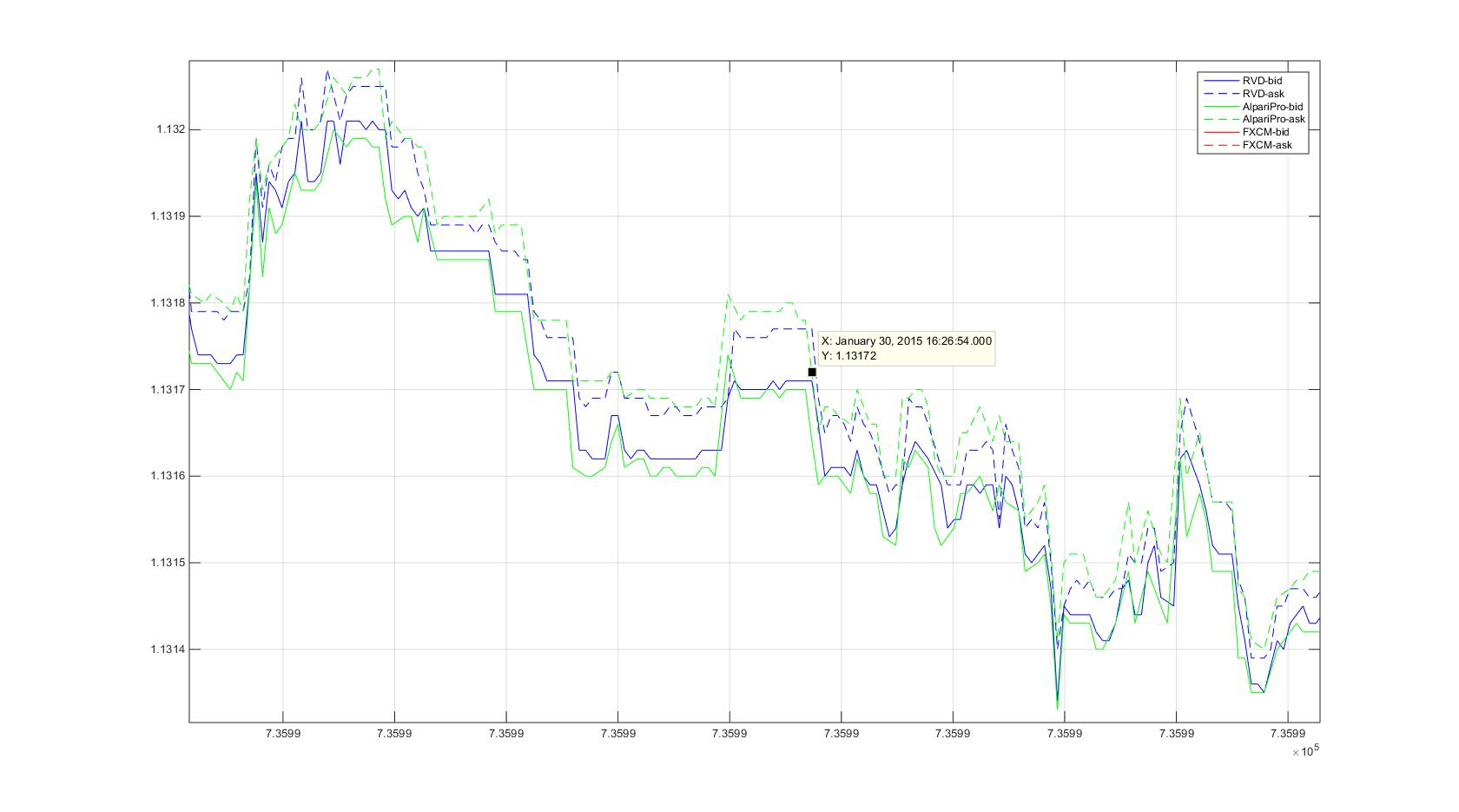

Le quotazioni dei tick di ogni broker sono come le impronte digitali, non si assomigliano tra loro... un argomento preoccupante

"...con diverse durate in secondi... "

Ogni broker ha delle quotazioni di tick, come le impronte digitali, non si assomigliano... un argomento strano

In primo luogo, non è così, molto tempo fa stavo confrontando tre broker. In secondo luogo, che dolore è per me? Il mio trading sarà fatto con le società di intermediazione secondo le loro quotazioni, non da altre.

Ora sto testando alcuni nuovi approcci per aprire un trade scalper. Ora vengono calcolati diversi filtri (possiamo considerarlo una variante di MA) con diverse durate in secondi.

Ho trovato per esperimenti che un ingresso abbastanza riuscito è calcolato come una differenza tra le curve di diversi filtri che supera una certa soglia. Aggiungo anche lo slew rate della curva del filtro. E poi proverò il doppio filtraggio - avanti e indietro, perché dovrebbe eliminare i ritardi. Anche se non è chiaro quale sarà la precisione.

Il segnale di uscita funziona con lo stesso principio. Qualcuno ha fatto una cosa del genere?

Prima di tutto, è una buona idea decidere che tipo di scalper è. Personalmente classifico i miei robot come scalper notturni di canale che lavorano sul rimbalzo in un canale, anche se a volte lavorano durante il giorno.

Questo può essere uno scalper di tendenza e può entrare correttamente nel mercato quando il prezzo accelera in qualche direzione, ma l'uscita presuppone che il prezzo non andrà oltre e l'accelerazione non ha importanza.

Prima di tutto, sarebbe bello definire il tipo di scalper. Personalmente classifico i miei robot di trading come scalper notturni del canale che lavorano per il rimbalzo nel canale, anche se a volte lavorano durante il giorno.

Quindi rilevo i livelli in cui è probabile che si verifichi l'inversione del prezzo e rotolo lì. Puoi essere uno scalper per tendenza e puoi entrare correttamente quando la quotazione sta accelerando in una direzione, ma l'uscita presuppone che il prezzo non andrà oltre e l'accelerazione non ha importanza.

Il mio funziona per l'accelerazione e nei limiti del canale. E esco quando l'accelerazione scende sotto la soglia impostata. Questo è tutto in poche parole.

Prima di tutto, questo non è esattamente vero, stavo confrontando tre DC molto tempo fa. In secondo luogo, che dolore c'è per me? Farò trading con le società di brokeraggio usando le loro quotazioni, non quelle di qualcun altro.

Ho confrontato 10 società di intermediazione e non ho visto una tale differenza.

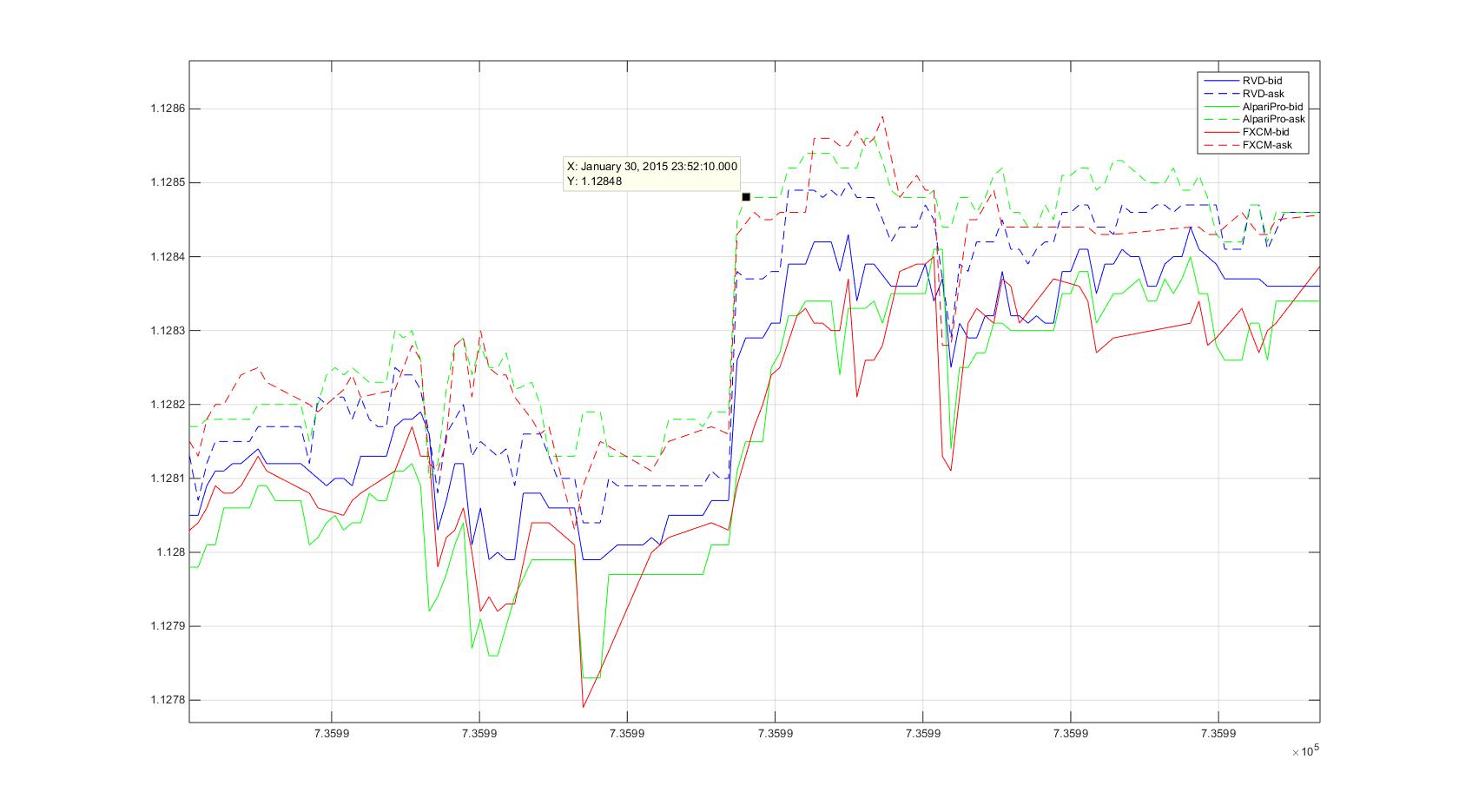

Questa differenza è una benedizione e si scambia in poco tempo.

Per quello che ha un prezzo più alto si vende e per quello che ha un prezzo più basso si compra.

Si tratta di zecche, 5 segni?

Stavo confrontando 10 società di intermediazione e non ho trovato tali differenze

Questo tipo di differenza è una benedizione e si scambia in un colpo solo.

Più in alto si vende, più in basso si compra, la strategia è semplice.

Sì, zecche e 5 cifre.

Sì, la differenza è piccola, 10 pips su un segno 5 e non è così semplice, comprare e vendere

e questi grafici sono di 4 anni fa, lasciati in Matlab

e poi rotolare la differenza avanti e indietro con il depo...

Qualcuno l'ha fatto?

L'ha fatto. Fino al '14, '15 circa. Funziona bene. Ne sono uscito direttamente, ma l'esperienza è ancora in uso oggi.

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Accetti la politica del sito e le condizioni d’uso

Ora sto testando alcuni nuovi approcci per aprire un trade scalper. Ora vengono calcolati diversi filtri (possiamo considerarlo una variante di MA) con diverse durate in secondi.

Ho trovato per esperimenti che un ingresso abbastanza riuscito è calcolato come una differenza tra le curve di diversi filtri che supera una certa soglia. Aggiungo anche lo slew rate della curva del filtro. E poi proverò il doppio filtraggio - avanti e indietro, perché dovrebbe eliminare i ritardi. Anche se non è chiaro quale sarà la precisione.

Il segnale di uscita funziona con lo stesso principio. Qualcuno ha fatto una cosa del genere?