Aktuelles Projekt:

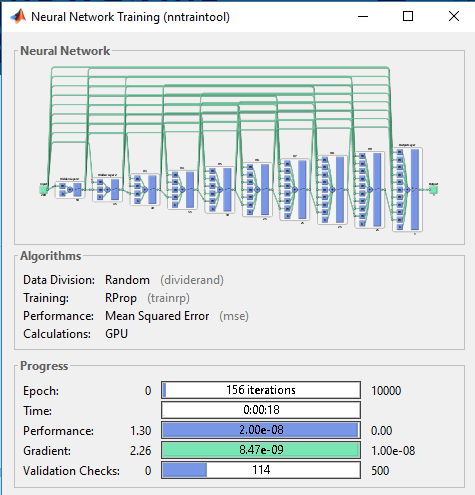

MT5 in Kombination mit MatLab auf Basis eines neuronalen Netzes(BILSTM).

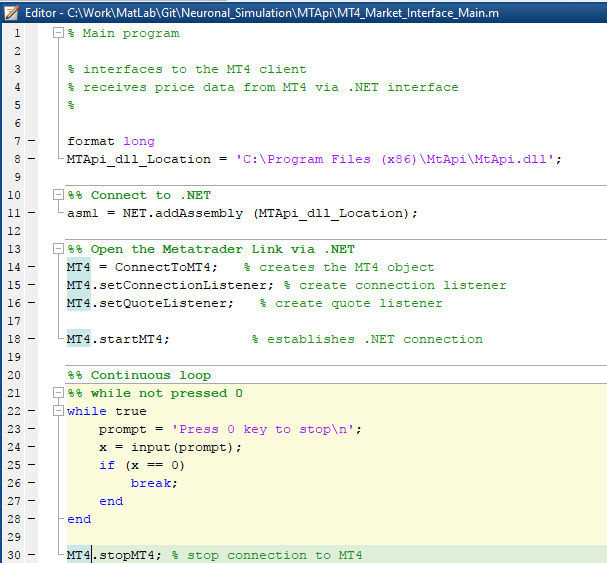

Anbindung an MT5 über API

https://github.com/vdemydiuk/mtapi

Erfahrung in: C/C++/MQL5/MatLab/Python

Kontakt:

Telegram t.me/ZeHaBee

MT5 in Kombination mit MatLab auf Basis eines neuronalen Netzes(BILSTM).

Anbindung an MT5 über API

https://github.com/vdemydiuk/mtapi

Erfahrung in: C/C++/MQL5/MatLab/Python

Kontakt:

Telegram t.me/ZeHaBee

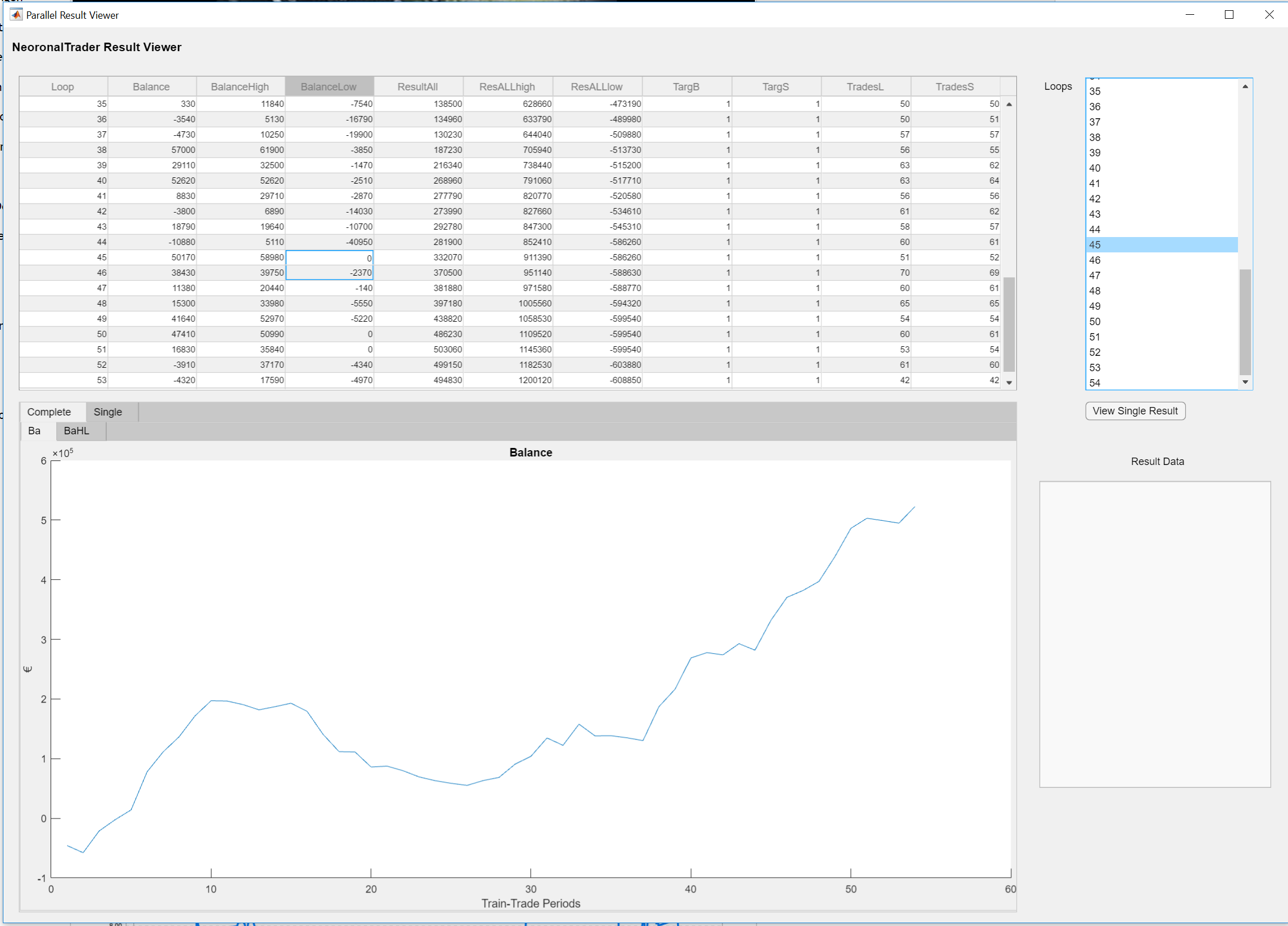

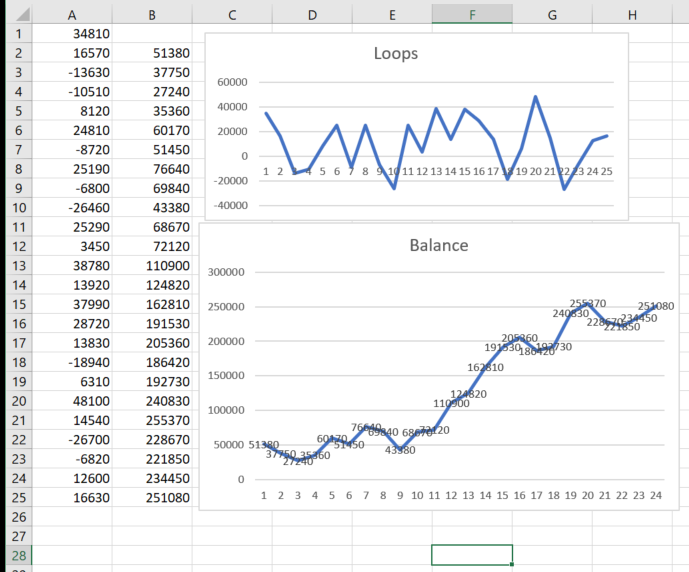

Christian

Christian

2018.01.22

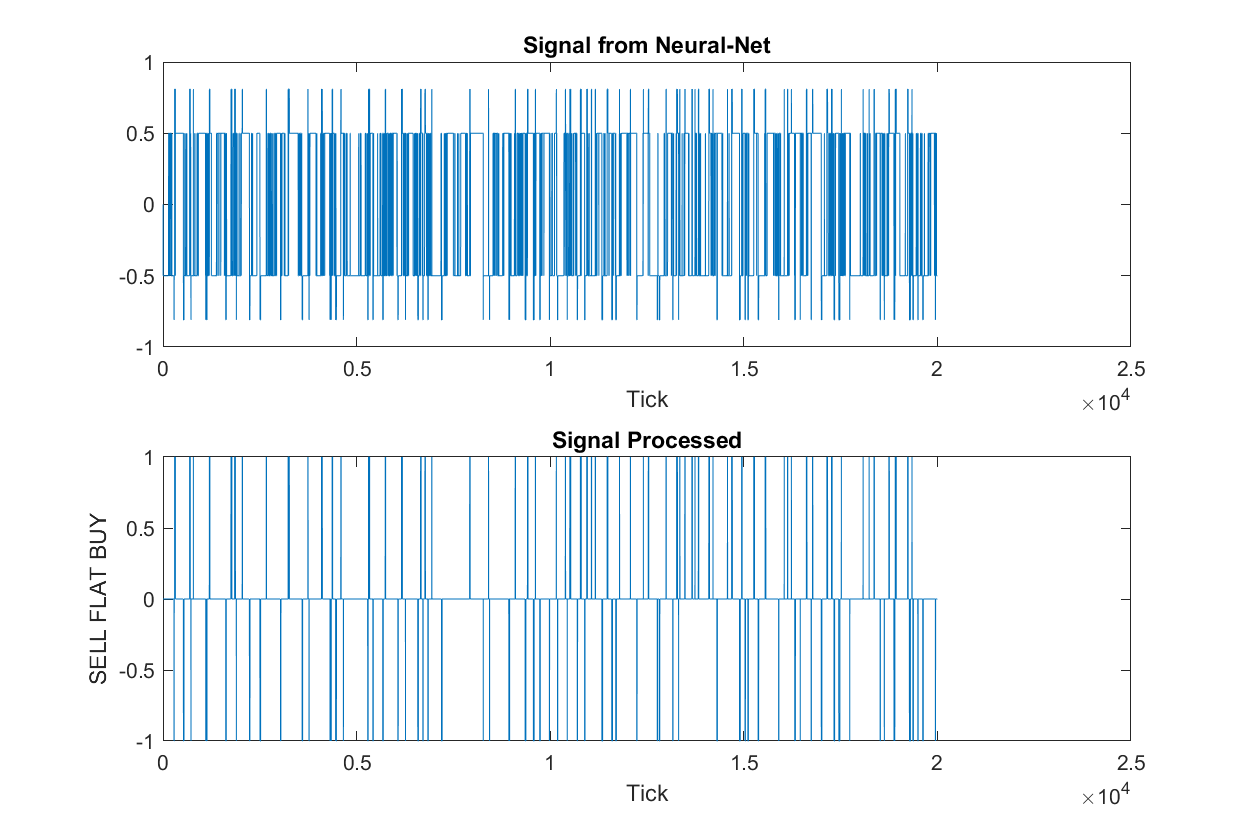

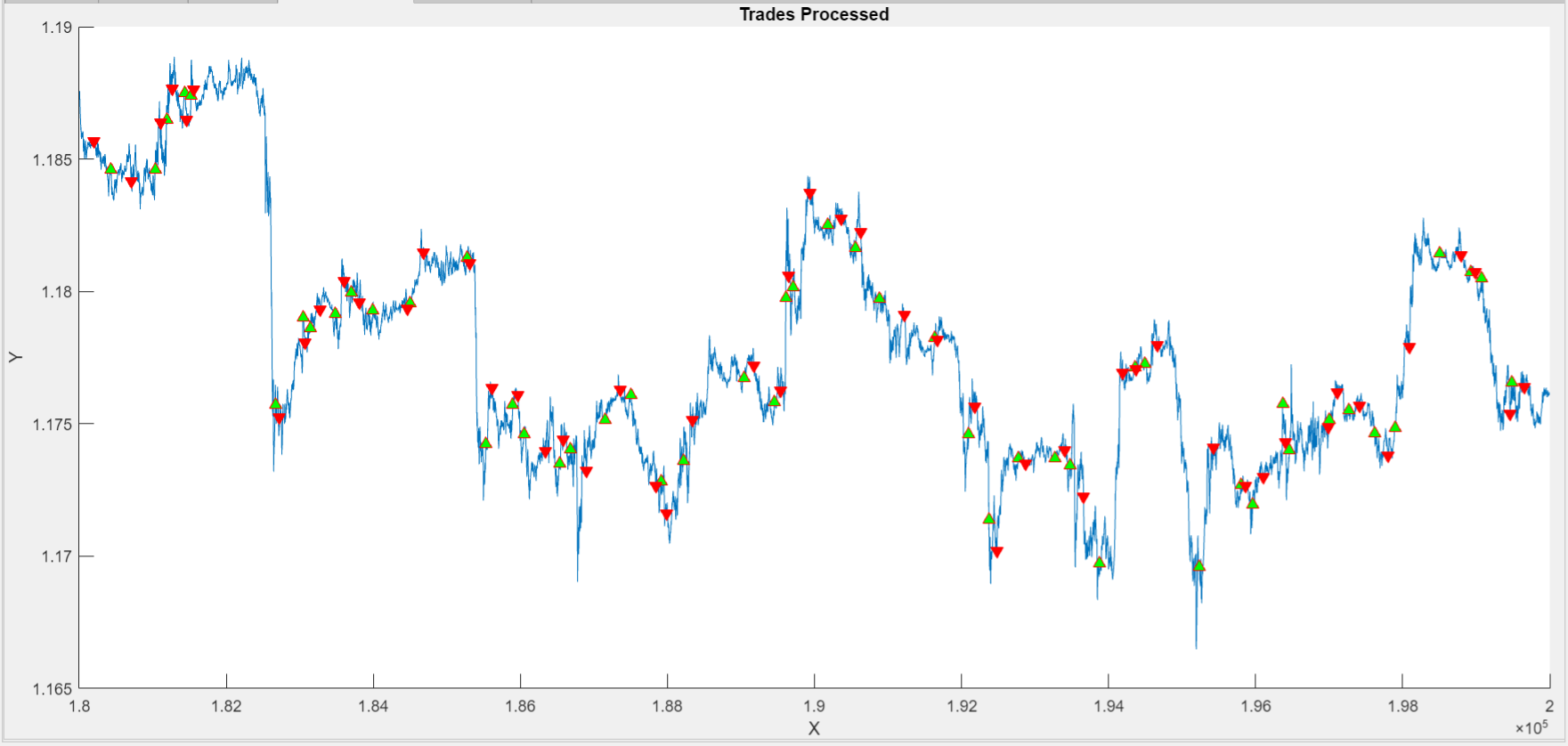

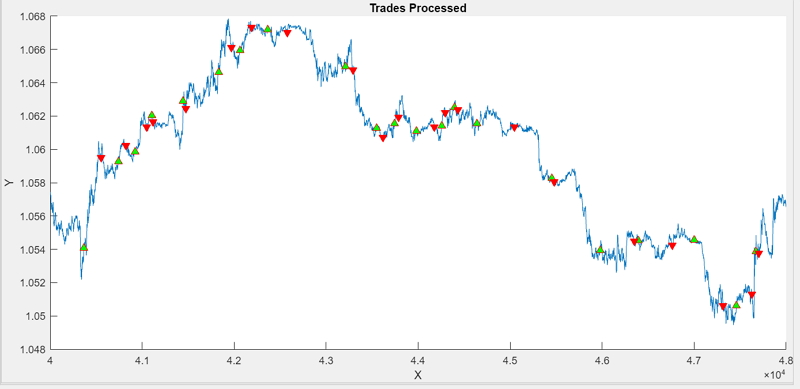

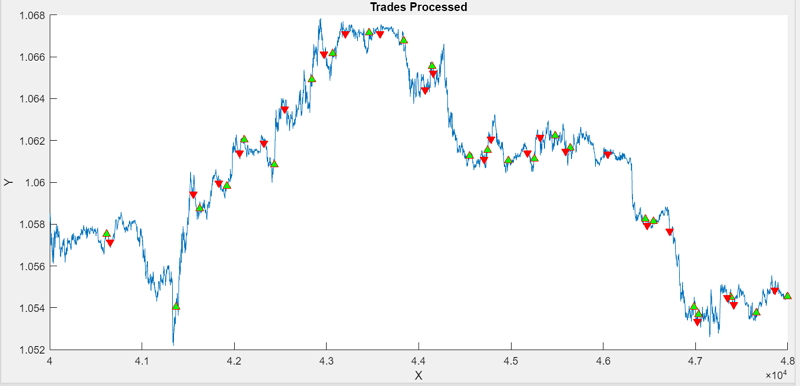

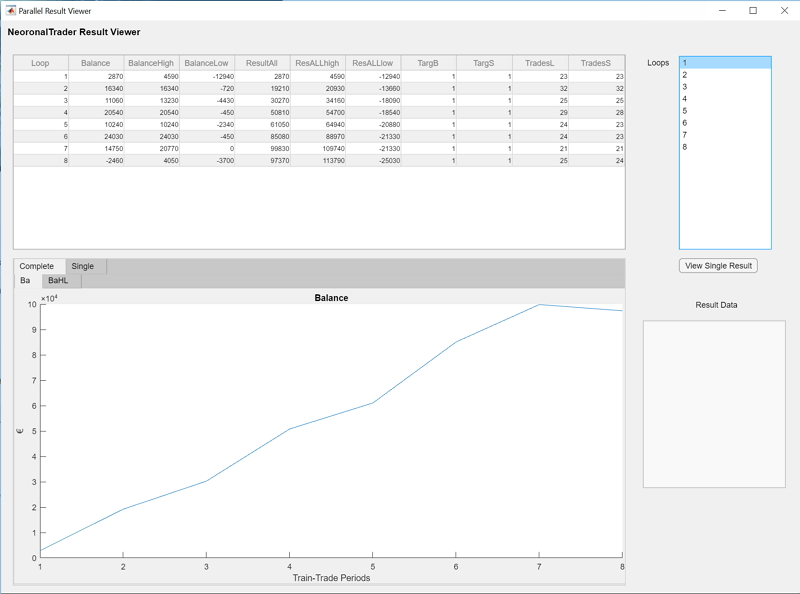

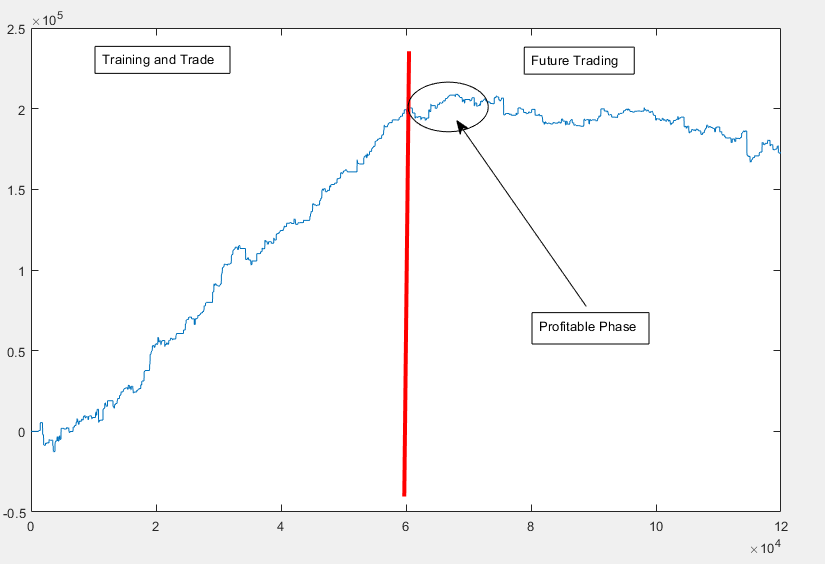

Technische Daten dazu. Ticks sind 1min Bars

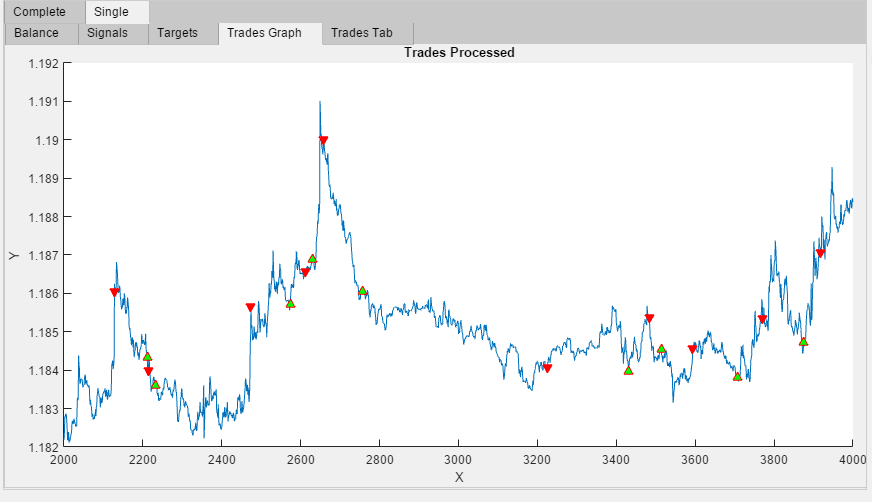

Results:

End Balance : 172930

Balance High : 208850

Balance Low : -12600

Profit : 172930

Profit Forward : -26380

Comission : 26240

Trades : 656

Trades Long : 328

Trades Short : 328

>> run_TradeSim_1

Training = 60000 1Min Bars

Trade 0-120000 1Min Bars

Results:

End Balance : 172930

Balance High : 208850

Balance Low : -12600

Profit : 172930

Profit Forward : -26380

Comission : 26240

Trades : 656

Trades Long : 328

Trades Short : 328

>> run_TradeSim_1

Training = 60000 1Min Bars

Trade 0-120000 1Min Bars