GDS Renko PULSE Is a market telemetry indicator for MetaTrader 5 Renko charts. It does not try to predict the market and it does not generate buy or sell signals. Its purpose is to show the current condition of the Renko market: active, sleeping, healthy, compressed, unstable, overheated or losing rhyth m. The concept is simple: The market has a pulse. Renko PULSE visualizes this pulse as a real-time Market Vital Signs system directly on the chart

GDS Renko Conscience is a Renko trader-state visualization engine for MetaTrader 5. It does not show where to buy. It does not show where to sell. It shows whether the trading environment supports calm, disciplined, and clear decision-making. The idea is simple: Before a trader makes a decision, the chart already has a psychological atmosphere. Conscience visualizes that atmosphere. ━━━━━━━━━━━━━━━━━━ CORE IDEA Many trading mistakes do not start from the market. They start from: •

GDS Renko Ghost — Market Memory Visualization Engine Visualization Engine The market remembers. Ghost makes that memory visible. GDS Renko Ghost is an advanced Renko visualization engine for MetaTrader 5. It scans historical Renko structures, finds patterns similar to the current market situation, and visualizes what historically happened next as transparent Renko ghost continuations. This is not a signal indicator. This is not a prediction system. Ghost does not try to tell the trader what must

GDS Structure GDS Structure is not a signal indicator. It is a structural market visualization engine. Most indicators show candles, arrows or lagging lines. GDS Structure shows the hidden geometry of market movement. The indicator transforms price behavior into a clean structural flow map — a visual topology of trend continuity, pressure, rhythm and market direction. Designed for MetaTrader 5 with a modern dark institutional style, GDS Structure helps traders see the market as a living

GDS Renko Anatomy GDS Renko Anatomy 2D is a next-generation Renko visualization engine for MetaTrader 5. This is not a classic Renko chart. The indicator transforms market movement into a layered structural map where trend pressure, reversals, momentum continuity, and market topology become visually readable in real time. Designed with a modern dark institutional aesthetic, Anatomy 2D displays price action as a synthetic Renko structure with adaptive visual layers and semantic market

GDS Renko Shadow — Hidden Momentum Engine GDS Renko Shadow is a next-generation Renko visualization tool designed to reveal what standard price charts cannot show: the hidden momentum, pressure, traps, exhaustion and force beneath every Renko brick. Most indicators show price movement after it has already happened. Shadow focuses on the invisible pressure behind the movement. It transforms a Renko chart into a cinematic market intelligence view, where every brick receives a dynamic shadow

GDS Renko Momentum Map is a visual momentum mapping indicator for MetaTrader 5 Renko charts. It does not generate buy or sell signals.It does not predict future price movement.It shows how momentum changes inside the Renko structure. The indicator helps traders see where movement is quiet, where activity is building, where momentum is strong, and where the move starts to fade. ━━━━━━━━━━━━━━━━━━ MAIN IDEA Renko charts show clean price movement. But not every Renko movement has the same quality

GDS Renko Entry Helper Pro You see the zone. But is this entry worth taking? Free Entry Helper showed you where price may react. Entry Helper Pro shows you whether that reaction is worth trading. This is the difference between entering a zone — and entering a qualified setup inside a zone. T he real problem most Renko traders face You have Renko Zones on your chart. You see price approaching a key level. You know something might happen here. But you don’t know: ∙ Is this setup strong or weak

GDS Renko Entry Helper is a Renko market analysis indicator for MetaTrader 5 that highlights important price interaction areas around support and resistance zones. The indicator helps traders identify where market structure, reactions, and directional movement may require additional attention before making trading decisions. The indicator is designed to assist traders in analyzing price behavior on Renko charts by marking areas where price slows down, reacts, or changes direction

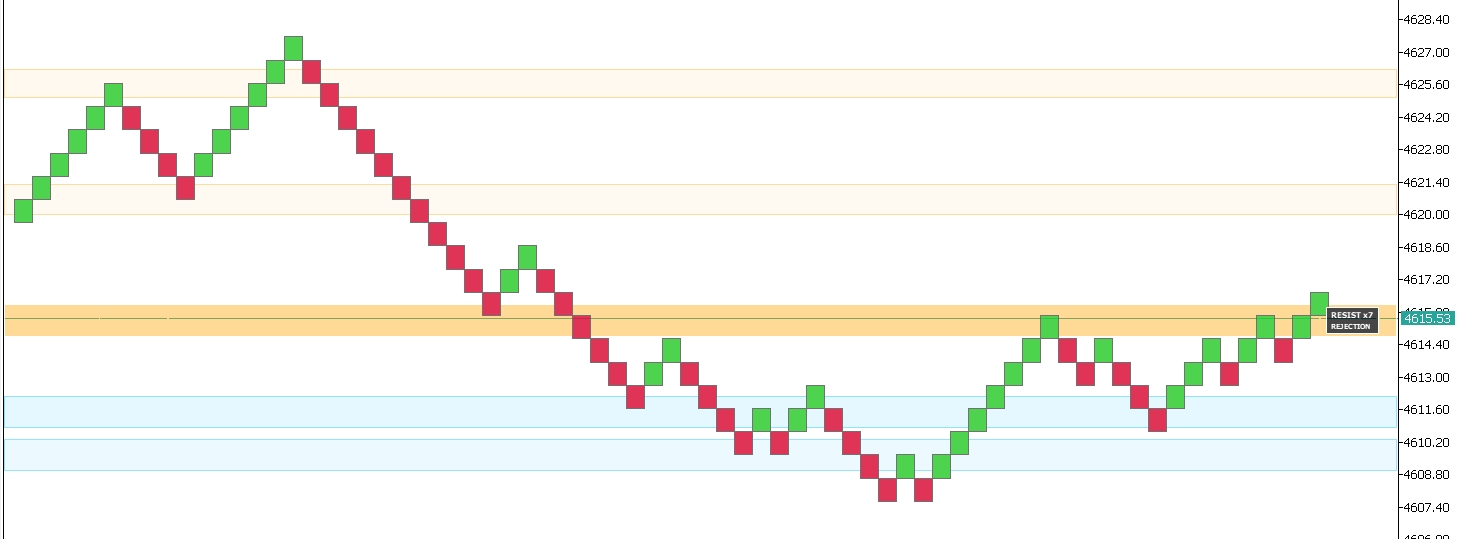

Auto Renko Support & Resistance Zones See where price really reacts. No lines. Only zones. Renko Zones automatically highlights key support and resistance areas based on Renko structure. Instead of confusing lines, you get clean zones where price actually reacts — bounce, hold, or break. This makes market structure easier to understand and helps you make clearer trading decisions. Works perfectly as a standalone tool or inside our advanced trading panels. Want to trade these zones

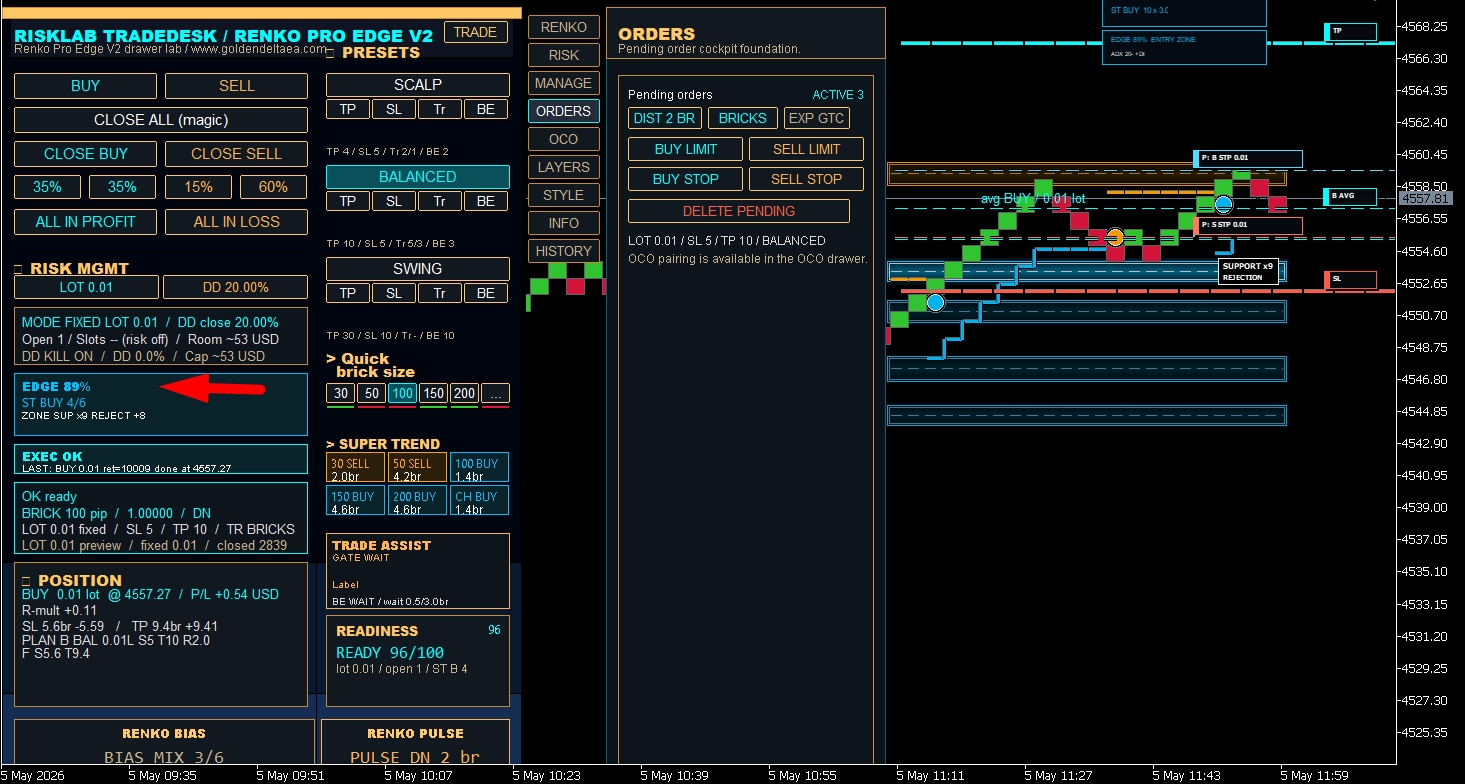

Golden Delta Library — Free MT5 Tools Market Description Short Description Golden Delta Library is a free MT5 toolkit for traders who want cleaner chart structure, Renko-based context, risk planning, and practical execution panels. The collection includes Renko indicators, SuperTrend / ADX Renko variants, XAUUSD helper panels, and RiskLab TradeDesk tools. Each product is designed to be lightweight, visual, and useful on live charts without promising automated profits or replacing trader

Golden Delta Library — Free MT5 Tools Market Description Short Description Golden Delta Library is a free MT5 toolkit for traders who want cleaner chart structure, Renko-based context, risk planning, and practical execution panels. The collection includes Renko indicators, SuperTrend / ADX Renko variants, XAUUSD helper panels, and RiskLab TradeDesk tools. Each product is designed to be lightweight, visual, and useful on live charts without promising automated profits or replacing trader

Golden Delta Library — Free MT5 Tools Market Description Short Description Golden Delta Library is a free MT5 toolkit for traders who want cleaner chart structure, Renko-based context, risk planning, and practical execution panels. The collection includes Renko indicators, SuperTrend / ADX Renko variants, XAUUSD helper panels, and RiskLab TradeDesk tools. Each product is designed to be lightweight, visual, and useful on live charts without promising automated profits or replacing trader

Golden Delta Library — Free MT5 Tools Market Description Short Description Golden Delta Library is a free MT5 toolkit for traders who want cleaner chart structure, Renko-based context, risk planning, and practical execution panels. The collection includes Renko indicators, SuperTrend / ADX Renko variants, XAUUSD helper panels, and RiskLab TradeDesk tools. Each product is designed to be lightweight, visual, and useful on live charts without promising automated profits or replacing trader

GDS Renko Pip ST is a Renko trend continuation and directional flow indicator for MetaTrader 5. The indicator is designed to help traders identify stable directional movement, trend persistence, and pressure continuity directly on Renko charts using adaptive SuperTrend logic optimized for brick-based market structure. Unlike traditional SuperTrend indicators built for time-based charts, GDS Renko Pip ST is specifically adapted for Renko movement behavior, where structure, directional