FOREX - Tendances, prévisions et implications 2015 - page 189

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

Quelqu'un peut-il expliquer à nouveau comment (quoi) regarder les données dans le CME et construire des niveaux à partir de celles-ci ?

http://ruforum.mt5.com/threads/42855-arhiv-optsionnie-urovni-avtorskie-ili-nestandartnie-metodi?p=7647265&viewfull=1#post7647265

Voilà, Rena, une tâche digne d'intérêt.))

"Vous pouvez calculer le delta pour N étapes à venir approximativement comme suit:

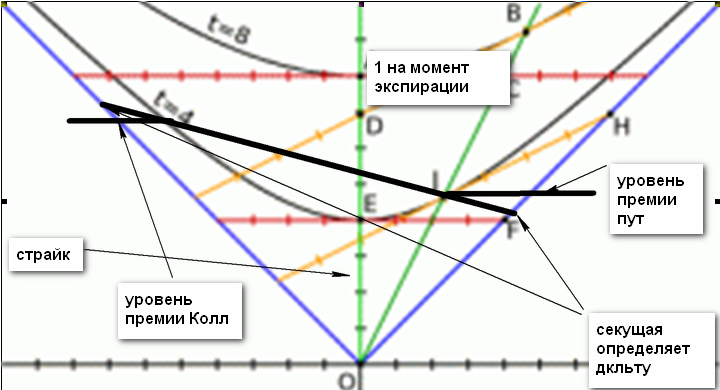

L'axe horizontal représente le prix et l'axe vertical représente la prime (delta). L'axe des ordonnées correspond au prix d'exercice. En partant du haut, l'axe des ordonnées (delta) est limité par la valeur de un, qui est le maximum atteint au moment de l'expiration. Le delta se rapproche asymptotiquement de la valeur maximale (minimale) jusqu'au moment de l'expiration.Le prix se déplace sur l'axe des abscisses de la grève de sa valeur minimale à sa valeur maximale. Le delta (pour les puts et les calls) est déterminé par la valeur de la sécante aux points d'intersection de l'hyperbole.

La figure montre deux lignes d'hyperbole. Le dessin est légèrement erroné - l'hyperbole supérieure devrait être dessinée sous l'hyperbole marquée t=4. Les paramètres de l'hyperbole changent quotidiennement et dépendent de l'importance de la décroissance temporelle, le sommet de l'hyperbole étant "tiré" vers l'origine chaque jour, l'hyperbole elle-même étant "tirée", ses branches se rapprochant des asymptotes. Cela signifie que les paramètres de l'hyperbole sont déterminés par la décroissance du temps. Ces paramètres peuvent être calculés en utilisant les Grecs.

Maintenant, pourquoi l'hyperbole.

Il découle de la formule du ratio delta pour les options de vente et d'achat, étant donné qu'il doit y avoir un solde de fonds injectés. Si vous y réfléchissez, la formule prend la forme :

1

________ , où X est le delta

1 - 1/X

Une telle image peut être calculée pour chaque grève.

Les options sont un instrument non linéaire, et donc le prix d'un pip lorsque le prix au comptant et le prix à terme changent de un, dans le trading d'options n'est pas égal à un, c'est-à-dire que le prix de chaque pip est différent et est déterminé par le delta. C'est pourquoi le delta est primaire. C'est pourquoi le prix ne peut être déterminé numériquement, mais seulement avec une certaine erreur - en raison de la non-linéarité de sa variation.

http://ruforum.mt5.com/threads/42855-arhiv-optsionnie-urovni-avtorskie-ili-nestandartnie-metodi?p=7647265&viewfull=1#post7647265

Étrange, si le volume passe d'ouvert à fermé - cela changera-t-il ? Et la prime est exactement la même.... Et les contrats à terme se fermeront complètement - ce n'est pas le cas. C'est tout le mécanisme de la dynamique du mois, qui ne change pas le niveau et la solution au problème est déjà là...

Un exemple pourrait être donné, de préférence à la livre).

Nous, les spéculateurs, ne nous intéressons qu'à l'endroit et au moment où nous pouvons faire une avance. La prime est l'affaire des détenteurs de contrats à terme. L'exemple est dans le calcul - où aller et d'où, car en faisant le calcul on obtient deux prix. L'un est avant le calcul et l'autre est après le calcul. Il y a une entrée et une sortie. La stratégie fonctionnera jusqu'à ce que l'expiration se produise.

Pas du tout))))

Juste ce que je cherchais.

http://ruforum.mt5.com/threads/42855-arhiv-optsionnie-urovni-avtorskie-ili-nestandartnie-metodi?p=7629283&viewfull=1#post7629283

Sur la livre, la vente est passée à boo, car la direction n'est pas claire.

Pas du tout))))

Juste ce que je cherchais.

http://ruforum.mt5.com/threads/42855-arhiv-optsionnie-urovni-avtorskie-ili-nestandartnie-metodi?p=7629283&viewfull=1#post7629283

Pas du tout))))

Juste ce que je cherchais.

http://ruforum.mt5.com/threads/42855-arhiv-optsionnie-urovni-avtorskie-ili-nestandartnie-metodi?p=7629283&viewfull=1#post7629283