Artículos sobre automatización de sistemas comerciales en el lenguaje MQL5

Lea los artículos sobre los sistemas de trading basados en las ideas muy variadas. Usted sabrá cómo usar los métodos estadísticos y los patrones en los gráficos de velas japonesas, cómo filtrar las señales y para qué sirven los indicadores semafóricos.

A través del Asistente MQL5 Usted aprenderá a crear los robots sin acudir a la programación para evaluar rápidamente las ideas comerciales, así como sabrá qué es lo que representan los algoritmos genéticos.

Nuevo artículo

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

Iniciamos MetaTrader VPS por primera vez: instrucciones paso a paso

Todo aquel que utilice asesores comerciales o suscripciones a señales, tarde o temprano necesitará un hosting 24/7 fiable para su plataforma comercial. Le recomendamos utilizar MetaTrader VPS por varios motivos. Podrá pagar y gestionar el servicio a través de su cuenta en MQL5.community.

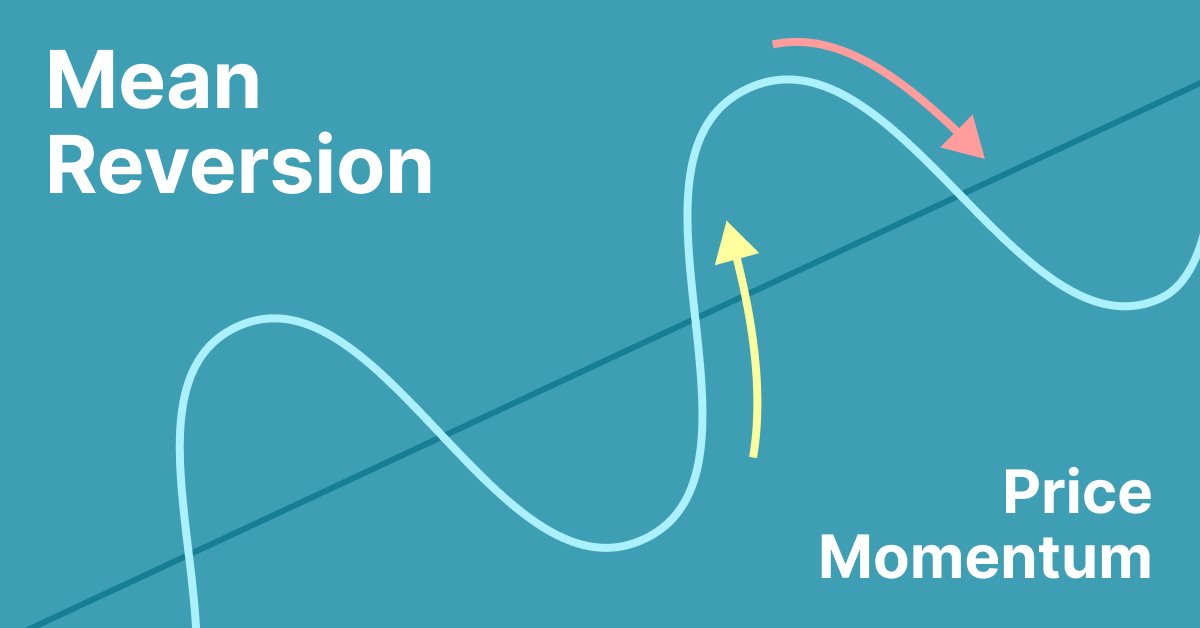

Estrategia comercial de reversión a la media simple

La reversión a la media es una técnica de negociación de contratendencia en la que el tráder espera que el precio regrese a algún tipo de equilibrio, que generalmente se mide usando una media u otro indicador estadístico de la tendencia promediada.

Redes neuronales: así de sencillo (Parte 45): Entrenando habilidades de exploración de estados

El entrenamiento de habilidades útiles sin una función de recompensa explícita es uno de los principales desafíos del aprendizaje por refuerzo jerárquico. Ya nos hemos familiarizado antes con dos algoritmos para resolver este problema, pero el tema de la exploración del entorno sigue abierto. En este artículo, veremos un enfoque distinto en el entrenamiento de habilidades, cuyo uso dependerá directamente del estado actual del sistema.

Desarrollando un canal de Donchian personalizado con la ayuda de MQL5

Existen muchas herramientas técnicas que se pueden usar para visualizar los canales de precios. Una de esas herramientas es el canal de Donchian. En este artículo, aprenderemos cómo crear un canal de Donchian, y también a usarlo como indicador personalizado dentro de un asesor experto.

Redes neuronales: así de sencillo (Parte 44): Estudiamos las habilidades de forma dinámica

En el artículo anterior, nos familiarizamos con el método DIAYN, que ofrece un algoritmo para el aprendizaje de diversas habilidades. El uso de las habilidades aprendidas puede aprovecharse en diversas tareas, pero estas habilidades pueden resultar bastante impredecibles, lo cual puede dificultar su uso. En este artículo, analizaremos un algoritmo para el aprendizaje de habilidades predecibles.

Desarrollamos el indicador True Strength Index personalizado utilizando MQL5

Les presento un nuevo artículo sobre la creación de indicadores personalizados. Esta vez trabajaremos con el True Strength Index (TSI) y crearemos un asesor basado en él.

Desarrollamos un indicador Heiken Ashi personalizado utilizando MQL5

En este artículo, aprenderemos cómo crear nuestro propio indicador usando MQL5 según nuestras preferencias. Dicho indicador se utilizará en MetaTrader 5 para interpretar gráficos o como parte de asesores expertos.

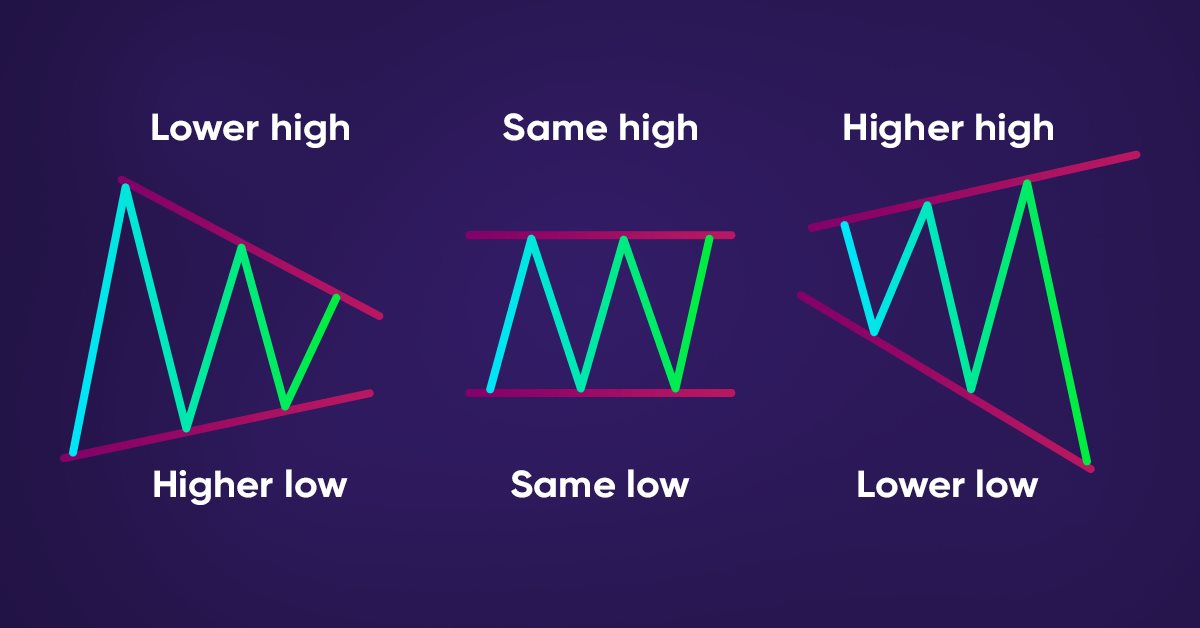

Cómo detectar tendencias y patrones de gráficos usando MQL5

El artículo presenta un método para detectar automáticamente patrones de acción del precio usando MQL5, tales como tendencias (ascendentes, descendentes, laterales) y patrones de gráficos (pico doble, valle doble).

Previsión usando modelos ARIMA en MQL5

En este artículo, continuaremos el desarrollo de la clase CArima para construir modelos ARIMA añadiendo métodos de predicción intuitivos.

Desarrollo de un sistema de repetición — Simulación de mercado (Parte 16): Un nuevo sistema de clases

Precisamos organizarnos mejor. El código está creciendo y si no lo organizamos ahora, será imposible hacerlo después. Así que vamos a dividir para conquistar. El hecho de que MQL5 nos permita usar clases nos ayudará en esta tarea. Pero para hacerlo, es necesario que tengas algún conocimiento sobre algunas cosas relacionadas con las clases. Y tal vez lo que más confunde a los aspirantes y principiantes es la herencia. Así que en este artículo, te mostraré de manera práctica y sencilla cómo usar estos mecanismos.

Desarrollo de un sistema de repetición — Simulación de mercado (Parte 15): Nacimiento del SIMULADOR (V) - RANDOM WALK

En este artículo, vamos a finalizar la fase en la que estamos desarrollando el simulador para nuestro sistema. El propósito principal aquí será ajustar el algoritmo visto en el artículo anterior. Este algoritmo tiene como objetivo crear el movimiento de RANDOM WALK. Por lo tanto, es fundamental comprender el contenido de los artículos anteriores para seguir lo que se explicará aquí. Si no has seguido el desarrollo del simulador, te aconsejo que veas esta secuencia desde el principio. De lo contrario, podrías perderte en lo que se explicará aquí.

Desarrollo de un sistema de repetición — Simulación de mercado (Parte 14): Nacimiento del SIMULADOR (IV)

En este artículo, continuaremos con la fase de desarrollo del simulador. Sin embargo, ahora veremos cómo crear efectivamente un movimiento del tipo "RANDOM WALK" (paseo aleatorio). Este tipo de movimiento es bastante intrigante, ya que sirve de base para todo lo que sucede en el mercado de capitales. Además, comenzarás a comprender algunos conceptos esenciales para quienes realizan análisis de mercado.

Desarrollo de un sistema de repetición — Simulación de mercado (Parte 13): Nacimiento del SIMULADOR (III)

Aquí optimizaremos un poco las cosas para facilitar lo que haremos en el próximo artículo. Y también te explicaré cómo puedes visualizar lo que está generando el simulador en términos de aleatoriedad.

Redes neuronales: así de sencillo (Parte 43): Dominando las habilidades sin función de recompensa

El problema del aprendizaje por refuerzo reside en la necesidad de definir una función de recompensa, que puede ser compleja o difícil de formalizar. Para resolver esto, se están estudiando enfoques basados en la variedad de acciones y la exploración del entorno que permiten aprender habilidades sin una función de recompensa explícita.

Desarrollo de un sistema de repetición — Simulación de mercado (Parte 12): Nacimiento del SIMULADOR (II)

Desarrollar un simulador puede resultar mucho más interesante de lo que parece. Así que demos algunos pasos más en esta dirección, porque las cosas están empezando a ponerse interesantes.

Algoritmo de recompra: simulación del comercio multidivisa

En este artículo crearemos un modelo matemático para simular la formación de precios multidivisa y completaremos el estudio del principio de diversificación en la búsqueda de mecanismos para aumentar la eficiencia del trading que inicié en el artículo anterior con cálculos teóricos.

Redes neuronales: así de sencillo (Parte 42): Procrastinación del modelo, causas y métodos de solución

La procrastinación del modelo en el contexto del aprendizaje por refuerzo puede deberse a varias razones, y para solucionar este problema deberemos tomar las medidas pertinentes. El artículo analiza algunas de las posibles causas de la procrastinación del modelo y los métodos para superarlas.

Teoría de categorías en MQL5 (Parte 8): Monoides

El presente artículo continúa la serie sobre la implementación de la teoría de categorías en MQL5. Aquí presentamos los monoides como un dominio (conjunto) que distingue la teoría de categorías de otros métodos de clasificación de datos al incluir reglas y un elemento de identidad.

Trading bursátil con cuadrícula usando un asesor con órdenes stop pendientes en la Bolsa de Moscú (MOEX)

Hoy utilizaremos un enfoque comercial de cuadrícula con órdenes stop pendientes en un asesor experto en el lenguaje de estrategias comerciales MQL5 para MetaTrader 5 en la Bolsa de Moscú (MOEX). Al comerciar en el mercado, una de las estrategias más simples consiste en colocar una cuadrícula de órdenes diseñada para "atrapar" el precio del mercado.

Desarrollo de un sistema de repetición — Simulación de mercado (Parte 11): Nacimiento del SIMULADOR (I)

Para poder usar datos que forman barras, debemos abandonar la repetición y comenzar a desarrollar un simulador. Utilizaremos las barras de 1 minuto precisamente porque nos ofrecen un nivel de complejidad mínimo.

Desarrollo de un sistema de repetición — Simulación de mercado (Parte 09): Eventos personalizados

Aquí veremos cómo accionar eventos personalizados y mejorar la cuestión de cómo el indicador informa del estado del servicio de repetición/simulación.

Desarrollo de un sistema de repetición — Simulación de mercado (Parte 08): Bloqueo del indicador

En este artículo te mostraré cómo bloquear un indicador, simplemente utilizando el lenguaje MQL5, de una forma muy interesante y sorprendente.

Algoritmo de recompra: un modelo matemático para aumentar la eficiencia

En este artículo, usaremos el algoritmo de recompra como guía en un mundo con una mayor comprensión de la efectividad de los sistemas comerciales y comenzaremos a trabajar en los principios generales para mejorar la eficiencia comercial usando las matemáticas y la lógica; también aplicaremos los métodos menos comunes para aumentar la eficiencia en el contexto del uso de cualquier sistema comercial.

Experimentos con redes neuronales (Parte 6): El perceptrón como herramienta autosuficiente de predicción de precios

Ejemplo de utilización de un perceptrón como herramienta autónoma de predicción de precios. En el artículo exploraremos los conceptos generales y veremos un sencillo asesor experto ya preparado, así como los resultados de su optimización.

Experimentos con redes neuronales (Parte 5): Normalización de parámetros de entrada para su transmisión a una red neuronal

Las redes neuronales lo son todo. Vamos a comprobar en la práctica si esto es así. MetaTrader 5 como herramienta autosuficiente para el uso de redes neuronales en el trading. Una explicación sencilla.

Teoría de Categorías en MQL5 (Parte 6): Productos fibrados monomórficos y coproductos fibrados epimórficos

La teoría de categorías es un apartado diverso y en expansión de las matemáticas, que solo recientemente ha comenzado a ser trabajado por la comunidad MQL5. Esta serie de artículos tiene por objetivo repasar algunos de sus conceptos para crear una biblioteca abierta y seguir usando este maravilloso apartado en la creación de estrategias comerciales.

Aprendizaje automático y Data Science (Parte 14): Aplicación de los mapas de Kohonen a los mercados

¿Quiere encontrar un nuevo enfoque comercial que lo ayude a orientarse en mercados complejos y en cambio constante? Eche un vistazo a los mapas de Kohonen, una forma innovadora de redes neuronales artificiales que puede ayudarle a descubrir patrones y tendencias ocultos en los datos del mercado. En este artículo, veremos cómo funcionan los mapas de Kohonen y cómo usarlos para desarrollar estrategias comerciales efectivas. Creo que este nuevo enfoque resultará de interés tanto a los tráders experimentados como para los principiantes.

Estrategia comercial con el indicador de mejora de reconocimiento de velas Doji

El indicador sobre metabarras ha detectado más velas que el clásico. Veamos si aporta un beneficio real en el trading automatizado.

Encontrando patrones de velas con la ayuda de MQL5

En este artículo, hablaremos sobre cómo detectar automáticamente patrones de velas con la ayuda de MQL5.

Aprendiendo a diseñar un sistema de trading con Fibonacci

El presente artículo supone la continuación de la serie dedicada a la construcción de sistemas comerciales basados en los indicadores más populares. La próxima herramienta técnica que analizaremos será el indicador de Fibonacci. Hoy veremos cómo escribir un programa basado en las señales de este indicador.

Desarrollo de un sistema de repetición — Simulación de mercado (Parte 04): Haciendo ajustes (II)

Vamos continuar con el desarrollo del sistema y el control. Sin una forma de controlar el servicio, se complica avanzar y mejorar el sistema.

Aprendizaje automático y Data Science (Parte 13): Analizamos el mercado financiero usando el análisis de componentes principales (ACP)

Hoy intentaremos mejorar cualitativamente el análisis de los mercados financieros utilizando el Análisis de Componentes Principales (ACP). Asimismo, aprenderemos cómo este método puede ayudarnos a identificar patrones ocultos en los datos, detectar tendencias ocultas del mercado y optimizar las estrategias de inversión. En este artículo veremos cómo el método de ACP aporta una nueva perspectiva al análisis de datos financieros complejos, ayudándonos a ver ideas que hemos pasado por alto con los enfoques tradicionales. ¿La aplicación del método ACP en estos mercados financieros ofrece una ventaja competitiva y ayuda a ir un paso por delante?

Experimentos con redes neuronales (Parte 4): Patrones

Las redes neuronales lo son todo. Vamos a comprobar en la práctica si esto es así. MetaTrader 5 como herramienta autosuficiente para el uso de redes neuronales en el trading. Una explicación sencilla.

Redes neuronales: así de sencillo (Parte 36): Modelos relacionales de aprendizaje por refuerzo (Relational Reinforcement Learning)

En los modelos de aprendizaje por refuerzo analizados anteriormente, usamos varias opciones de redes convolucionales que pueden identificar varios objetos en los datos originales. La principal ventaja de las redes convolucionales es su capacidad de identificar objetos independientemente de la ubicación de estos. Al mismo tiempo, las redes convolucionales no siempre son capaces de hacer frente a diversas deformaciones de los objetos y al ruido. Pero estos problemas pueden resolverse usando el modelo relacional.

Aprendiendo a diseñar un sistema de trading basado en el Índice de Facilitación del Mercado MFI de Bill Williams

Bienvenidos a nuevo artículo de nuestra serie dedicada a la creación de sistemas comerciales basados en indicadores técnicos populares. Hoy analizaremos el Índice de Facilitación del Mercado (MFI), desarrollado por Bill Williams.

Aprendizaje automático y Data Science (Parte 11): Clasificador bayesiano ingenuo y teoría de la probabilidad en el trading

Comerciar con probabilidades es como caminar por la cuerda floja: requiere precisión, equilibrio y una clara comprensión del riesgo. En el mundo del trading, la probabilidad lo es todo: es lo que determina el resultado, el éxito o el fracaso, los beneficios o las pérdidas. Usando el poder de la probabilidad, los tráders pueden tomar decisiones mejor informadas, gestionar el riesgo con mayor eficacia y alcanzar sus objetivos financieros. Tanto si es usted un inversor experimentado como un tráder principiante, comprender las probabilidades puede ser la clave para liberar su potencial comercial. En este artículo, analizaremos el fascinante mundo del trading probabilístico y le mostraremos cómo llevar su modo de comerciar al siguiente nivel.

Redes neuronales de propagación inversa del error en matrices MQL5

El artículo describe la teoría y la práctica de la aplicación del algoritmo de propagación inversa del error en MQL5 con la ayuda de matrices. Asimismo, incluye clases y ejemplos preparados del script, el indicador y el asesor.

Desarrollo de un sistema de repetición — Simulación de mercado (Parte 02): Primeros experimentos (II)

Intentemos esta vez un enfoque diferente para lograr el objetivo de 1 minuto. Sin embargo, esta tarea no es tan sencilla como muchos piensan.

Desarrollo de un sistema de repetición — Simulación de mercado (Parte 01): Primeros experimentos (I)

¿Qué te parece crear un sistema para estudiar el mercado cuando está cerrado o simular situaciones de mercado? Aquí iniciaremos una nueva secuencia de artículos para tratar este tema.

Alan Andrews y sus métodos de análisis de series temporales

Alan Andrews es uno de los "educadores" más célebres del mundo moderno en el campo del trading. Su "tridente" está incluido en casi todos los programas modernos de análisis de cotizaciones, pero la mayoría de los tráders no utilizan ni una quinta parte de las posibilidades que ofrece esta herramienta. Y el curso original de Andrews incluye una descripción no solo del tridente (aunque sigue siendo lo esencial), sino también de algunas otras líneas útiles. Este artículo ofrece al lector una idea de las maravillosas técnicas de análisis de gráficos que Andrews enseñó en su curso original. Le advertimos que hay muchas fotos.