Artículos sobre trading manual y algorítmico en MetaTrader 5

Aquí encontrará los artículos dedicados a todos los aspectos del trading: desde el trading manual hasta el trading totalmente automático, desde la programación del robot comercial hasta su creación a través del MQL5 Wizard. El control de las posiciones, procesamiento de eventos comerciales y gestión del capital son partes integrantes del trading que se analizan en los artículos.

Usted sabrá cómo copiar las señales comerciales y cómo garantizar el funcionamiento del Asesor Experto durante 24 horas al día, cómo crear un robot comercial y cómo iniciar MetaTrader en Linux y MacOS, qué es el trading social y cómo encargar un robot comercial.

Nuevo artículo

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

Aprendiendo a diseñar un sistema de trading con Awesome Oscillator

En este nuevo artículo de la serie, nos familiarizaremos con otra herramienta técnica útil para el trading: el indicador Awesome Oscillator (AO). Asimismo, aprenderemos a desarrollar sistemas comerciales basados en las lecturas de este indicador.

Aprendiendo a diseñar un sistema de trading con Volumes

En este nuevo artículo de la serie sobre la creación de sistemas comerciales basados en indicadores técnicos populares, hablaremos del indicador Volumes. El volumen como concepto es un factor importante en el comercio en los mercados financieros y, por tanto, debe tenerse siempre en cuenta. En este artículo, aprenderemos a desarrollar un sistema comercial basado en el indicador Volumes.

Implementando OLAP en la negociación (Parte 4): Análisis cuantitativo y visual de los informes del Simulador de estrategias

El presente artículo propone un conjunto de herramientas básico para el análisis OLAP de los informes del Simulador sobre las pasadas únicas y resultados de la optimización en forma de los archivos de los formatos estándar (tst y opt), así como, una interfaz gráfica interactiva para este instrumental. Los códigos fuente MQL se adjuntan.

La última cruzada

Eche un vistazo a su terminal de cliente. ¿Qué sistema de presentación del precio puede ver? Barras, velas, líneas. Perseguimos el tiempo y los precios mientras que solo obtenemos beneficio a partir de los precios. ¿Debemos prestar atención solo a los precios cuando analizamos el mercado? Este artículo propone un algoritmo y un script para el trazado de punto y forma ("ceros y cruces"). Se consideran varios patrones de precio cuyo uso práctico se muestra mediante las recomendaciones que se incluyen.

Technical Analysis: How Do We Analyze?

This article briefly describes the author's opinion on redrawing indicators, multi-timeframe indicators and displaying of quotes with Japanese candlesticks. The article contain no programming specifics and is of a general character.

Monitoreo multidivisas de las señales comerciales (Parte 5): Señales compuestas

En la parte 5 del desarrollo de la aplicación para monitorear las señales comerciales, introduciremos el concepto de la señal compuesta en nuestro sistema e implementaremos la funcionalidad necesaria para ello. Antes usábamos las señales simples en nuestra aplicación (RSI, WPR, CCI), también podíamos usar nuestro propio indicador personalizado.

Neuroredes profundas (Parte VIII). Aumentando la calidad de la clasificación de los conjuntos bagging

En el artículo se analizan tres métodos con cuya ayuda podemos aumentar la calidad de clasificación de los conjuntos bagging y valorar su efectividad. Se ha evaluado cómo influye la optimización de los hiperparámetros de las redes neuronales ELM y los parámetros de post-procesado en la calidad de clasificación del conjunto.

Modelo de regresión universal para la predicción de precio de mercado (Parte 2): Funciones de procesos transitorios naturales, tecnológicos y sociales

Este artículo supone una continuación lógica del anterior, y se ha escrito para resaltar los hechos revelados que confirman sus conclusiones durante los siguientes diez años tras su publicación, en lo referente a las tres funciones identificadas de los procesos transitorios dinámicos que describen los patrones de cambio en los precios del mercado.

Recetas MQL5 - procesamiento del evento TradeTransaction

En el artículo se describen las posibilidades del lenguaje MQL5 desde el punto de vista de la programación dirigida por eventos. La ventaja de este enfoque consiste en que el programa puede obtener información sobre la ejecución por etapas de la operación comercial. Se presenta un ejemplo de cómo con la ayuda del procesador del evento TradeTransaction se puede obtener y procesar la información sobre las acciones comerciales realizadas. Pienso que este enfoque se puede aplicar con toda tranquilidad para copiar las operaciones comerciales desde un terminal a otro.

Recetas MQL5 - procesamiento del evento BookEvent

En el artículo se estudia el evento de la profundidad de mercado BookEvent y su principio de procesamiento. En calidad de ejemplo se crea un programa MQL5, que procesa el estado de la profundidad de mercado. Se usa una aproximación orientada a objetos. Los resultados del procesamiento se muestran en la pantalla en forma de panel y de niveles de profundidad.

Combinatoria y teoría de la probabilidad en el trading (Parte IV): Lógica de Bernoulli

En el presente artículo, hemos decidido hablar del conocido esquema de Bernoulli, y también mostrar cómo podemos utilizarlo al describir conjuntos de datos relacionados con el trading, para su posterior uso en la futura creación de un sistema comercial autoadaptable. Asimismo, buscaremos un algoritmo más general (la fórmula de Bernoulli constituye un caso especial dentro de este tipo), y encontraremos una aplicación para él.

Cómo construir un EA que opere automáticamente (Parte 03): Nuevas funciones

Aprenda a crear un EA que opere automáticamente de forma sencilla y segura. En el artículo anterior, comenzamos a desarrollar el sistema de órdenes que se va a utilizar en el EA automático. Sin embargo, solo construimos una de las funciones o procedimientos necesarios.

Problemas del análisis técnico revisado

En este momento, el análisis técnico, junto con el análisis fundamental, es uno de los métodos más importantes para analizar el mercado de valores. Al ser uno de los métodos de predicción de las dinámicas de precios del mercado de valores, el análisis técnico tiene una gran cantidad de inconvenientes que arroja algunas dudas sobre su aplicación práctica.

Aprendiendo a diseñar un sistema de trading con Alligator

Bienvenidos a un nuevo artículo de nuestra serie dedicada a la creación de sistemas comerciales basados en indicadores técnicos populares. Hoy analizaremos el indicador Alligator y crearemos sistemas comerciales basados en él.

Gestión de riesgos y capital con ayuda de asesores

Este artículo trata sobre aquello que no encontrará en el informe de simulación, sobre qué esperar al usar un asesor, cómo administrar su dinero usando robots y cómo cubrir una pérdida significativa para seguir comerciando con el trading automatizado.

Recetas MQL5 – Obteniendo las propiedades de una posición de cobertura abierta

La plataforma MetaTrader 5 no es solo una plataforma multimercado, sino que también permite usar diferentes sistemas de registro de posiciones. Estas posibilidades amplian considerablemente el instrumental para la implementación y formalización de las ideas comerciales. En el artículo, vamos a hablar sobre cómo procesar y considerar las propiedades de las posiciones al llevar su registro de forma independiente ("cobertura"). Así, en el artículo proponemos una clase derivada, mostrando a continuación ejemplos de procesamiento y obtención de las propiedades de la posición de cobertura.

Los principios de la transformación del tiempo en el trading intradía

Este artículo aborda el concepto del tiempo de funcionamiento que permite recibir un flujo más uniforme del precio. También se aborda el código del promedio móvil modificado teniendo en cuenta la transformación del tiempo.

Cómo hemos desarrollado el servicio de señales comerciales MetaTrader y el trading social en general

Estamos perfeccionando activamente el servicio Señales, deshaciéndonos en el proceso de los anteriores desarrollos e introduciendo cambios en los mecanismos existentes. El MetaTrader Signals de hace dos años y el MetaTrader Signals actual son dos servicios totalmente diferentes.

Comprendemos la "memoria" del mercado usando la diferenciación y el análisis entrópico

El área de la aplicación de la diferenciación fraccionada es bastante amplia. Por ejemplo, los algoritmos del aprendizaje automático normalmente reciben una serie diferencial en la entrada. El problema es que es necesario mostrar los datos nuevos de acuerdo con la historia existente para que el modelo del aprendizaje automático pueda reconocerlos. En este artículo, se considera un enfoque original en la diferenciación de una serie temporal, además, se muestra el ejemplo de un sistema comercial auto-optimizable a base de una serie diferencial obtenida.

Desarrollo de un EA comercial desde cero (Parte 25): Dotando de robustez al sistema (II)

Aquí terminaremos de dar un empujón en el rendimiento del EA... así que prepárense para una larga lectura. Lo primero que haremos para que nuestro EA sea robusto es eliminar del código todo y absolutamente todo lo que no forme parte del sistema comercial.

Cómo construir un EA que opere automáticamente (Parte 12): Automatización (IV)

Si crees que los sistemas automatizados son sencillos, eso indica que aún no has entendido del todo lo necesario para crearlos. En este texto, hablaremos de un problema al que se enfrentan muchos Expert Advisors: la ejecución indiscriminada de órdenes, y de una posible solución a este problema.

Cómo construir un EA que opere automáticamente (Parte 08): OnTradeTransaction

En este artículo, te mostraré cómo puedes utilizar el sistema de manejo de eventos para poder procesar con más agilidad y de mejor manera las cuestiones relacionadas con el sistema de órdenes, para que el EA sea más rápido. Así, éste no tendrá que estar buscando información todo el tiempo.

Buscando patrones estacionales en el mercado de divisas con la ayuda del algoritmo CatBoost

En el presente artículo, mostramos la posibilidad de crear modelos de aprendizaje automático con filtros temporales y también descubrimos la efectividad de este enfoque. Ahora, podremos descartar el factor humano, diciéndole simplemente al modelo: "Quiero que comercies a una hora determinada de un día concreto de la semana". Así, podremos delegar en el algoritmo la búsqueda de patrones.

Aprendiendo a diseñar un sistema de trading con VIDYA

Bienvenidos a un nuevo artículo de la serie dedicada a la creación de sistemas comerciales basados en indicadores técnicos populares. En este artículo hablaremos sobre el indicador VIDYA (Variable Index Dynamic Average) y crearemos un sistema comercial basado en sus lecturas.

Aprendiendo a diseñar un sistema comercial basado en el Oscilador Estocástico

En este artículo, continuaremos con nuestra serie dedicada al diseño de sistemas comerciales. En esta ocasión, aprenderemos a diseñar un sistema de trading usando uno de los indicadores más útiles y populares, el indicador Oscilador Estocástico, que servirá para construir un nuevo bloque en nuestro conocimiento de los fundamentos.

Cuentos de robots comerciales: ¿mejor poco, pero mejor?

Hace dos años, en el artículo "La última cruzada" usted y yo, querido lector, vimos juntos un método (bastante interesante y poco usado en la actualidad) de representación de la información en el mercado, el gráfico de punto y forma. Ahora le propongo intentar escribir un robot comercial, basado en patrones que se pueden ver en los gráficos de punto y forma.

Desarrollando un algoritmo de autoadaptación (Parte II): Aumentando la efectividad

En este artículo, continuaremos el tema del anterior. No obstante, primero flexibilizaremos el algoritmo desarrollado anteriormente. El algoritmo se ha vuelto más estable, con un aumento en el número de velas en la ventana de análisis o con un aumento en el porcentaje del umbral del preponderancia de velas descendentes o ascendentes. Hemos tenido que llegar a un compromiso y establecer un tamaño de muestra más grande para el análisis o un porcentaje mayor de preponderancia de la vela predominante.

Instrumental para el comercio manual rápido: Funcionalidad básica

En la actualidad, cada vez son más los tráders que dan el salto a los sistemas comerciales automáticos. Muchos de ellos, o bien demandan una configuración inicial, o bien (una parte de los mismos) que los sistemas ya estén totalmente automatizados. No obstante, queda una parte significativa de tráders que comercian manualmente, a la antigua. En este artículo, crearemos un conjunto de herramientas para el comercio automático rápido con la ayuda de atajos de teclado y la ejecución de acciones comerciales rápidas en un solo clic.

Algoritmo de autoadaptación (Parte IV): Funcionalidad adicional y pruebas

Seguimos completando el algoritmo con la funcionalidad mínima necesaria y realizando pruebas con el material obtenido. La rentabilidad ha resultado baja, pero los artículos nos muestran un modelo que nos permite comerciar con beneficios de una forma completamente automática con instrumentos comerciales completamente diferentes, y no solo diferentes, sino que también se comercian en mercados fundamentalmente distintos.

Desarrollo de un EA comercial desde cero (Parte 23): Un nuevo sistema de órdenes (VI)

Haremos más fluido el sistema de ordenes. Aquí les mostraré cómo y dónde hacer cambios en el código para tener algo más fluido que nos permita modificar los límites de posición mucho más rápido.

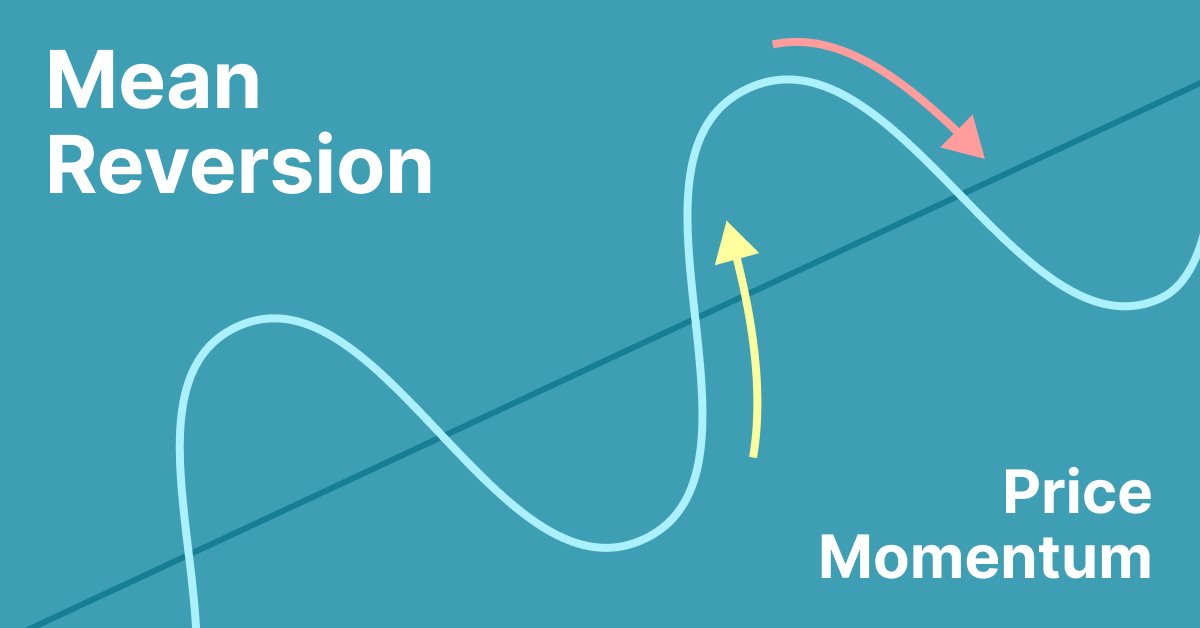

Estrategia comercial de reversión a la media simple

La reversión a la media es una técnica de negociación de contratendencia en la que el tráder espera que el precio regrese a algún tipo de equilibrio, que generalmente se mide usando una media u otro indicador estadístico de la tendencia promediada.

Diagnóstico de mercado por pulsos

En este artículo intentamos visualizar la intensidad de algunos mercados en particular, así como sus sus periodos de tiempo. El objetivo es detectar sus regularidades y patrones de comportamiento.

Psicología individual de un trader

Un retrato del comportamiento de un trader en el mercado financiero. Menú propio del autor extraído del libro "Как играть и выигрывать на бирже" ("Cómo especular en el mercado bursátil y ganar") por A. Elder.

Aprendizaje automático y data science (Parte 06): Descenso de gradiente

El descenso de gradiente juega un papel importante en el entrenamiento de redes neuronales y diversos algoritmos de aprendizaje automático: es un algoritmo rápido e inteligente. Sin embargo, a pesar de su impresionante funcionamiento, muchos científicos de datos todavía lo malinterpretan. Veamos sobre qué tratará este artículo.

Ampliamos la funcionalidad del Constructor de estrategias

En dos artículos anteriores, analizamos el uso de las figuras técnicas de Merrill aplicándolas a diferentes tipos de datos. Fue desarrollada una aplicación para la simulación a base de esta idea. En este artículo, continuaremos nuestro trabajo con el Constructor de estrategias, mejoraremos su funcionamiento, lo haremos más cómodo, así como ampliaremos su funcionalidad y capacidades.

Algoritmo de autoadaptación (Parte III): Renunciando a la optimización

No podemos obtener un algoritmo verdaderamente estable si para seleccionar los parámetros utilizamos la optimización basada en datos históricos. Un algoritmo estable en sí mismo debe saber qué parámetros se necesitan para trabajar con cualquier instrumento comercial en cualquier momento. El algoritmo no debe suponer ni adivinar: debe saber con certeza.

Gradient boosting (CatBoost) en las tareas de construcción de sistemas comerciales. Un enfoque ingenuo

Entrenamiento del clasificador CatBoost en el lenguaje Python, exportación al formato mql5; análisis de los parámetros del modelo y simulador de estrategias personalizado. Para preparar los datos y entrenar el modelo, se usan el lenguaje de programación Python y la biblioteca MetaTrader5.

Ventajas de las señales MQL5

El servicio "señales comerciales", aparecido hace poco en MetaTrader 5, permite a los traders copiar las operaciones comerciales de cualquier suministrador de señales. El usuario elige una señal que le interese, se suscribe a ella, y todas las operaciones se repetirán entonces en su cuenta. El suministrador no jugará con desventaja, ya que puede establecer el precio que quiera por la suscripción, recibiendo, así, una cantidad fijada por parte de cada cliente.

Desarrollando un EA comercial desde cero (Parte 07): Adición de el Volume At Price (I)

Este es uno de los indicadores más poderosos que existen. Para aquellos que operan y tratan de tener un cierto grado de asertividad, no pueden dejar de tener este indicador en su gráfico, aunque es más utilizado por aquellos que operan observando el flujo («tape reading») también puede ser utilizado por aquellos que utilizan sólo la acción del precio.

Cómo construir un EA que opere automáticamente (Parte 09): Automatización (I)

Aunque la creación de un Expert Advisor automático no es una tarea muy complicada, sin los conocimientos adecuados, se puede acabar cometiendo muchos errores. En este artículo, vamos a ver cómo construir el primer nivel de automatización, que es crear el disparador para activar breakeven y trailing stop.