Artigos sobre programação na linguagem MQL5

Leia os artigos publicados aqui para aprender MQL5, a linguagem das estratégias de negociação. A maioria desses artigos foi escrita por vocês, membros da MQL5.community. Todos eles estão divididos em categorias para encontrar respostas rápidas relacionadas a aspectos específicos da programação: "Integração", "Testador", "Estratégias de negociação" e muito mais.

Acompanhe as novas publicações e participe de suas discussões no Fórum!

Novo artigo

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

Como desenvolver um sistema de negociação baseado no indicador Índice de Vigor Relativo

Um novo artigo em nossa série sobre como desenvolver um sistema de negociação pelo indicador técnico mais popular. Neste artigo, nós aprenderemos como fazer isso pelo indicador Índice de Vigor Relativo.

Uso de modelos ONNX em MQL5

O ONNX (Open Neural Network Exchange) é um padrão aberto para a representação de modelos de redes neurais. Neste artigo, consideraremos o processo de criação do modelo SNN-LSTM para previsão de séries temporais financeiras e o uso do modelo ONNX criado em um Expert Advisor MQL5.

Força bruta para encontrar padrões (Parte V): uma nova perspectiva

Neste artigo, vou apresentar uma abordagem completamente diferente para o algorítmico de negociação, que levei um tempo considerável para desenvolver. Claro, tudo isso está relacionado ao meu programa de força bruta, que passou por várias mudanças, permitindo que ele resolva várias tarefas simultaneamente. No entanto, este artigo é mais geral e extremamente simples, sendo adequado até mesmo para aqueles que não têm conhecimento prévio ou apenas passaram por isso.

O modelo de movimento dos preços e suas principais disposições (Parte 1): A versão do modelo mais simples e suas aplicações

O artigo fornece os fundamentos de um movimento de preços matematicamente rigoroso e a teoria do funcionamento do mercado. Até o presente, nós não tivemos nenhuma teoria de movimento de preços matematicamente rigorosa. Em vez disso, nós tivemos que lidar com as suposições baseadas na experiência, afirmando que o preço se move de uma certa maneira após um determinado padrão. É claro que essas suposições não foram apoiadas nem pela estatística e nem pela teoria.

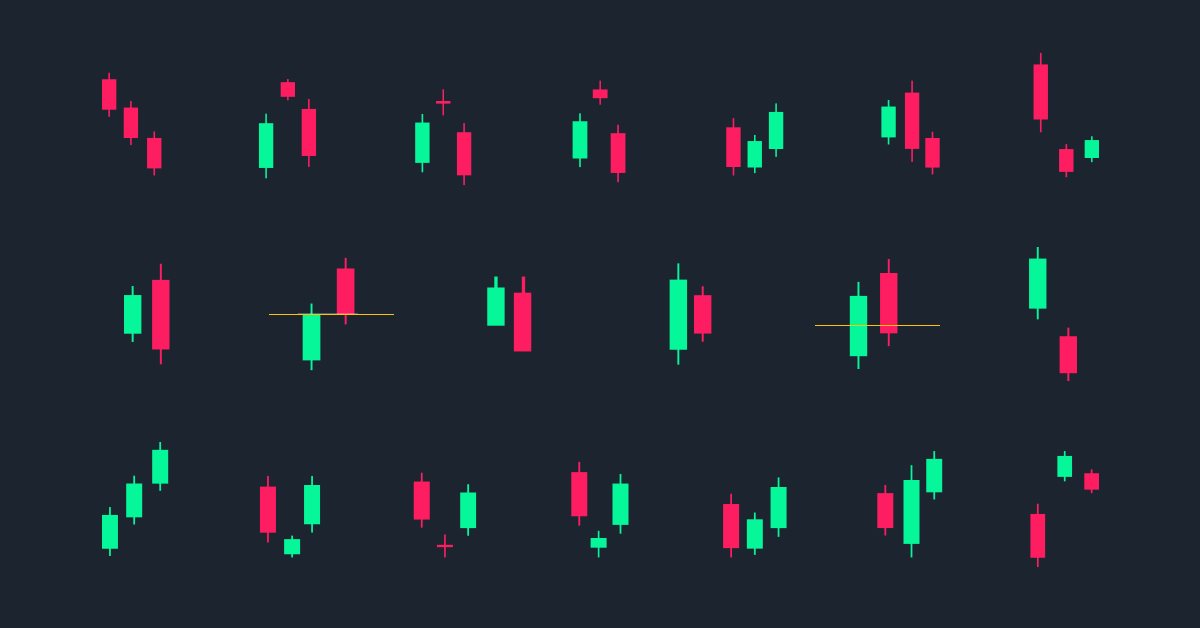

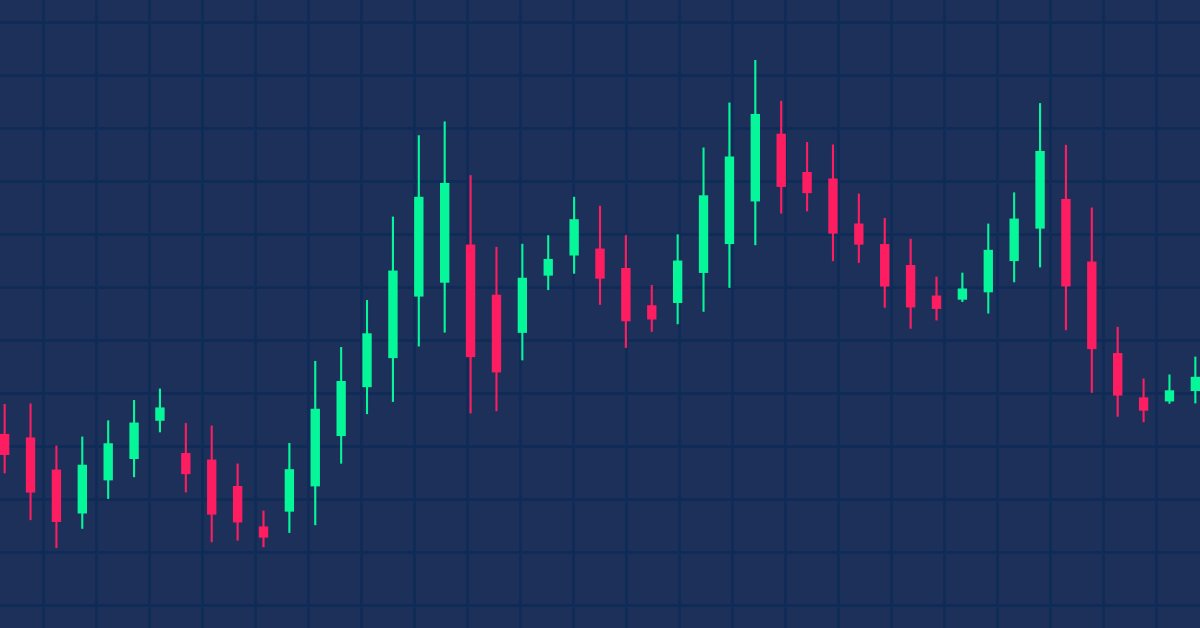

Encontrando padrões de velas usando MQL5

Neste artigo, falaremos sobre como detectar automaticamente padrões de velas usando MQL5.

Como desenvolver um sistema de negociação baseado no indicador Momentum

No meu artigo anterior, eu mencionei a importância de identificar a tendência que é a direção dos preços. Neste artigo, eu compartilharei um dos conceitos e indicadores mais importantes que é o indicador Momentum. Eu compartilharei como desenvolver um sistema de negociação com base no indicador Momentum.

Relembrando a antiga estratégia de tendência: dois osciladores estocásticos, MA e Fibonacci

Estratégias de negociação tradicionais. Neste artigo, vamos explorar uma estratégia de acompanhamento de tendências. Essa abordagem é totalmente baseada em análise técnica e faz uso de vários indicadores e ferramentas para gerar sinais e identificar metas de negociação. Os elementos-chave dessa estratégia incluem um oscilador estocástico de 14 períodos, um oscilador estocástico de cinco períodos, uma média móvel de 200 períodos e uma projeção de Fibonacci (para determinar as metas de negociação).

Desenvolvimento de um sistema de negociação baseado no indicador Ichimoku

Neste artigo continuamos a série em que aprendemos a construir sistemas de negociação com base nos indicadores mais populares. Desta vez vamos falar sobre o indicador Ichimoku e criar um sistema de negociação baseado nos seus valores.

Integrando modelos de ML ao Testador de estratégias (Parte 3): Gerenciamento de Arquivos CSV(II)

Este artigo fornece uma visão detalhada sobre como construir uma classe em MQL5 para gerenciamento eficiente de arquivos CSV. Ele explica como os métodos de abertura, escrita, leitura e conversão de dados são implementados e como eles podem ser utilizados para armazenar e carregar dados. Além disso, o artigo também discute as limitações e considerações importantes ao usar essa classe. É uma leitura valiosa para aqueles interessados em aprender a trabalhar com arquivos CSV em MQL5.

Validação cruzada combinatoriamente simétrica no MQL5

Neste artigo veremos como implementar a verificação cruzada combinatoriamente simétrica no MQL5 puro para medir o grau de ajuste após a otimização de uma estratégia usando o algoritmo completo e lento do testador de estratégias.

Gráficos na biblioteca do DoEasy (Parte 92): classe de memória de objetos gráficos padrão. Histórico de mudanças de propriedades do objeto

Neste artigo, criaremos uma classe de memória de objeto gráfico padrão. Com ela conseguiremos salvar os estados do objeto quando modificado, o que, por sua vez, nós permite retornar a estados anteriores do objeto gráfico a qualquer momento.

Criação de Indicadores complexos de maneira fácil usando objetos

Este artigo fornece um método para criar os indicadores complexos e, ao mesmo tempo, evitar os problemas que surgem ao lidar com vários gráficos, buffers e/ou combinar dados de várias fontes.

Ciência de Dados e Aprendizado de Máquina (Parte 12): É possível ter sucesso no mercado com redes neurais de autoaprendizagem?

Certamente muitas pessoas estão cansadas de tentar constantemente prever o mercado de ações. Você gostaria de ter uma bola de cristal que o ajudasse a tomar melhores decisões de investimento? As redes neurais autoaprendentes podem ser a solução para isso. Neste artigo, vamos ver se esses algoritmos poderosos podem ajudar a surfar na onda e ser mais espertos que o mercado de ações. Ao analisar grandes volumes de dados e identificar padrões, as redes neurais autoaprendentes podem fazer previsões que geralmente são mais precisas do que as previsões dos traders. Vamos descobrir se essas tecnologias avançadas podem ser utilizadas para tomar decisões de investimento mais inteligentes e obter mais lucros.

O padrão de design MVC e suas possibilidades de uso (Parte 2): Esquema de interação entre três componentes

Este artigo dá continuação e complemento ao tópico que vimos no artigo anterior, isto é, ao padrão MVC em programas escritos em MQL. Neste artigo, estudaremos um possível esquema de interação entre esses três componentes.

Indicador CCI. Atualizações e novos recursos

Neste artigo, considerarei a possibilidade de atualizar o indicador CCI. Além disso, eu apresentarei uma modificação do indicador.

Usando a classe CCanvas em aplicativos MQL

Neste artigo falaremos sobre o uso da classe CCanvas em aplicações MQL, com uma descrição detalhada e exemplos, para que o usuário tenha uma compreensão básica de como usar esta ferramenta

Implementando o fator Janus em MQL5

Gary Anderson desenvolveu um método de análise de mercado baseado em uma teoria que chamou de fator Janus. Essa teoria descreve um conjunto de indicadores que podem ser usados para identificar tendências e avaliar o risco de mercado. Neste artigo, vamos implementar essas ferramentas no MQL5.

Trabalhando com séries temporais na biblioteca DoEasy (Parte 54): classes herdeiras do indicador base abstrato

Neste artigo, analisaremos a criação de classes de objetos herdeiros do indicador base abstrato. Esses objetos nos darão acesso à capacidade de criar EAs de indicador, coletar e receber estatísticas sobre valores de dados de diferentes indicadores e preços. Também criaremos uma coleção de objetos-indicadores a partir da qual será possível acessar as propriedades e dados de cada indicador criado no programa.

Redes neurais de maneira fácil (Parte 17): Redução de dimensionalidade

Continuamos a estudar modelos de inteligência artificial, em particular, algoritmos de aprendizado não supervisionados. Já nos encontramos com um dos algoritmos de agrupamento. E neste artigo quero compartilhar com vocês outra maneira de resolver os problemas de redução de dimensionalidade.

Previsão usando modelos ARIMA em MQL5

Neste artigo, continuamos a desenvolver a classe CArima para construir modelos ARIMA adicionando métodos de previsão intuitivos.

Desenvolvendo um sistema de Replay - Simulação de mercado (Parte 15): Nascimento do SIMULADOR (V) - RANDOM WALK

Neste artigo iremos finalizar a fase, onde estamos desenvolvendo o simulador para o nosso sistema. O principal proposito aqui será ajustar o algoritmo visto no artigo anterior. Tal algoritmo tem como finalidade criar o movimento de RANDOM WALK. Por conta disto, o entendimento do conteúdo dos artigos anteriores, é primordial para acompanhar o que será explicado aqui. Se você não acompanhou o desenvolvimento do simulador, aconselho você a ver esta sequência desde o inicio. Caso contrário, poderá ficar perdido no que será explicado aqui.

Gráficos na biblioteca DoEasy (Parte 98): Movendo pontos de ancoragem de objetos gráficos padrão estendidos

Neste artigo, continuaremos a desenvolver objetos gráficos padrão estendidos e criaremos uma funcionalidade que move os pontos de ancoragem de objetos gráficos compostos por meio de pontos de controle usados para gerir as coordenadas dos pontos de ancoragem do objeto gráfico em questão.

Como desenvolver um sistema de negociação baseado no indicador Alligator

Neste artigo, completaremos nossa série sobre como projetar um sistema de negociação baseado no indicador técnico mais popular. Nós aprenderemos como criar um sistema de negociação baseado no indicador Alligator.

Como se tornar um bom programador (Parte 6): 9 hábitos para desenvolver de maneira produtiva

O resultado final do projeto não tem a ver apenas com a escrita de código. A minha experiência me ensinou a identificar certos hábitos que ajudam a melhorar a produtividade na hora de desenvolver. Mais tarde, falaremos sobre alguns deles neste artigo. Este artigo é uma leitura obrigatória destinada a todos que desejam melhorar suas habilidades na escrita de algoritmos complexos.

Desenvolvendo um sistema de Replay - Simulação de mercado (Parte 14): Nascimento do SIMULADOR (IV)

Neste artigo continuaremos a fase de desenvolvimento do simulador. Mas agora, vamos ver como criar de fato um movimento do tipo RANDOM WALK. Este tipo de movimentação é muito interessante, pois tudo envolvido no mercado de capitais tem como base este tipo de movimentação. Além do mais você vai começar a entender alguns conceitos importantes para quem faz estáticas de mercado.

Redes neurais de maneira fácil (Parte 26): aprendizado por reforço

Continuamos a estudar métodos de aprendizado de máquina. Com este artigo, começamos outro grande tópico chamado aprendizado por reforço. Essa abordagem permite que os modelos estabeleçam certas estratégias para resolver as tarefas. E esperamos que essa propriedade inerente ao aprendizado de reforço abra novos horizontes para a construção de estratégias de negociação.

Desenvolvendo um EA de negociação do zero (Parte 27): Em direção ao futuro (II)

Vamos continuar indo em direção a um sistema mais completo de ordens direto no gráfico. Então neste artigo irei mostrar uma forma de você corrigir, ou melhor dizendo fazer com que o sistema de ordens fique mais intuitivo.

Trabalhando com séries temporais na biblioteca DoEasy (Parte 59): objeto para armazenar dados de um tick

Com este artigo, vamos começar a criar a funcionalidade de biblioteca para trabalhar com dados de preços. Hoje vamos criar uma classe de objeto que armazenará todos os dados de preços recebidos no tick a seguir.

Desenvolvendo um sistema de Replay — Simulação de mercado (Parte 03): Ajustando as coisas (I)

Vamos dar uma ajeitada nas coisas, pois este começo não está sendo um dos melhores. Se não fizermos isto agora, vamos ter problemas logo, logo.

Tutorial DirectX (Parte I): Desenhando o primeiro triângulo

Este é um artigo introdutório sobre o DirectX, que descreve as especificidades da operação com a API. Ele deve ajudar a entender a ordem em que seus componentes são inicializados. O artigo contém um exemplo de como escrever um script MQL5 que renderiza um triângulo usando o DirectX.

Desenvolvendo um sistema de Replay - Simulação de mercado (Parte 13): Nascimento do SIMULADOR (III)

Aqui iremos dar uma leve otimizada nas coisas. Isto para facilitar o que iremos fazer no próximo artigo. Mas também irei explicar como você pode visualizar o que o simulador está gerando em termos de aleatoriedade.

Como desenvolver um sistema de negociação baseado no indicador Awesome Oscilador

Neste novo artigo da nossa série, nós aprenderemos sobre uma nova ferramenta técnica que pode ser útil em nossas negociações e ele é o indicador Awesome Oscillator (AO). Nós aprenderemos como desenvolver um sistema de negociação por este indicador.

Avaliando modelos ONNX usando métricas de regressão

A regressão é uma tarefa de prever um valor real a partir de um exemplo não rotulado. Para avaliar a precisão das previsões de modelos de regressão, são utilizadas as chamadas métricas de regressão.

Integrando modelos de ML ao Testador de Estratégias (Conclusão): Implementação de um Modelo de Regressão para Previsão de Preço

Este artigo descreve a implementação de um modelo de regressão de árvores de decisão para prever preços de ativos financeiros. Foram realizadas etapas de preparação dos dados, treinamento e avaliação do modelo, com ajustes e otimizações. No entanto, é importante destacar que o modelo é apenas um estudo e não deve ser usado em negociações reais.

Experiências com redes neurais (Parte 3): Uso pratico

As redes neurais são tudo para nós. E vamos verificar na prática se é assim, indagando se MetaTrader 5 é uma ferramenta autossuficiente para implementar redes neurais na negociação. A explicação vai ser simples.

Redes neurais de maneira fácil (Parte 61): O problema do otimismo no aprendizado por reforço off-line

Durante o aprendizado off-line, otimizamos a política do Agente com base nos dados da amostra de treinamento. A estratégia resultante confere ao Agente confiança em suas ações. Mas, essa confiança nem sempre é justificada, já que pode acarretar maiores riscos durante a utilização prática do modelo. Hoje vamos examinar um dos métodos para reduzir esses riscos.

DoEasy. Controles (Parte 27): Continuamos a trabalhar no objeto WinForms "ProgressBar"

Neste artigo, continuaremos desenvolvendo o controle ProgressBar. Criaremos a funcionalidade para gerenciar a barra de progresso e os efeitos visuais.

Desenvolvendo um sistema de Replay - Simulação de mercado (Parte 16): Um novo sistema de classes

Precisamos nos organizar melhor. O código está crescendo e se não o organizarmos agora, será impossível fazer isto depois. Então agora vamos dividir para conquistar. O fato de que o MQL5, nos permite usar classes, nos ajudará nesta tarefa. Mas para fazer isto é preciso que você tenha algum conhecimento sobre algumas coisas envolvidas nas classes. E talvez a que mais deixe, aspirantes e iniciantes perdidos seja a herança. Então neste artigo, irei de forma prática e simples como fazer uso de tais mecanismos.

Criando um Expert Advisor simples multimoeda usando MQL5 (Parte 1): Sinais baseados no ADX em combinação com o Parabolic SAR

Neste artigo, por EA multimoeda, entendemos um Expert Advisor ou robô de negociação capaz de negociar (abrir/fechar ordens, gerenciar ordens, etc.) mais de um par de símbolos a partir de um único gráfico.

Desenvolvimento de um indicador Heiken Ashi personalizado usando MQL5

Neste artigo, aprenderemos a criar nosso próprio indicador usando MQL5 com base em nossas preferências, que será usado no MetaTrader 5 para interpretar gráficos ou como parte de Expert Advisors.