Sulla probabilità ineguale di un movimento di prezzo verso l'alto o verso il basso

Facciamo una semplice"trasformazione di coordinate". Vale a dire, passiamo dalla nostra valuta di quotazione esistente, il dollaro Fed (designato come D in queste coppie ED e PD sui grafici), a una nuova valuta di quotazione: N.

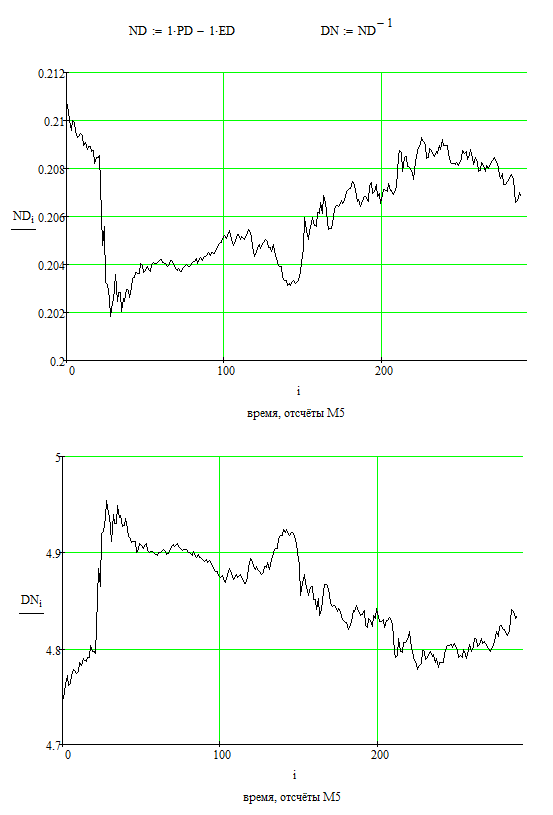

Introduciamo la nuova valuta di quotazione come segue: ND = PD - ED.

Qual è la convenienza di una tale presentazione? Due cose.

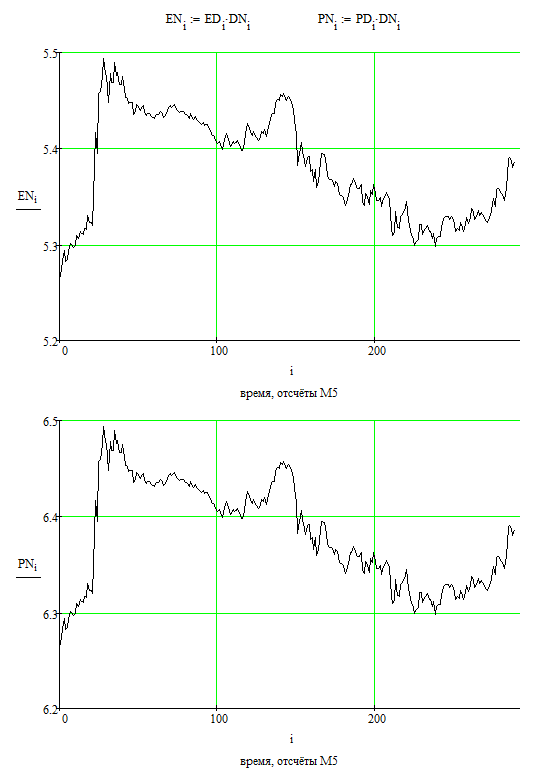

In primo luogo, le forme dei grafici delle coppie euro/nuova valuta-quota e sterlina/nuova valuta-quota saranno identiche, cioè legate dalla semplice equazione PN = EN + 1, seguendo la definizione della "valuta quotazione" N.

In secondo luogo, queste nuove coppie (EN e PN), e incidentalmente DN, possono essere scambiate direttamente perché non è difficile esprimere i loro incrementi come combinazioni lineari degli incrementi ED e PD.

Ora guarda le tue mani.

Considerazione 1. Se consideriamo il grafico della coppia EURUSD EURGBP come un valore indipendente senza alcuna nozione che stiamo considerando qualsiasi strumento da cui questo stesso EURGBP può essere espresso, allora è abbastanza ovvio che la probabilità che EURGBP vada "su" e "giù" è la stessa: 50%.

Considerazione 2. Nulla ci impedisce di considerare il grafico dello strumento IT come una variabile indipendente. Esattamente sulle stesse basi, con la stessa conclusione: le probabilità di movimenti verso l'alto e verso il basso sono le stesse.

Considerazione 3. Le considerazioni 1 e 2 di cui sopra non sono coerenti tra loro. Mostriamo questo.

Il mio contatore i qui varia da 0 a n-1, dove n = 289, il valore 0 corrisponde al conteggio "più a sinistra", il più lontano nel passato, il valore 288 corrisponde al conteggio "più a destra", il più fresco nella considerazione.

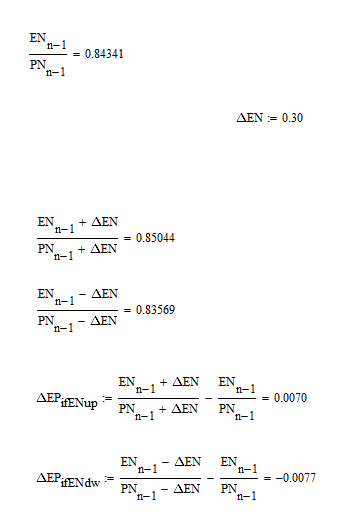

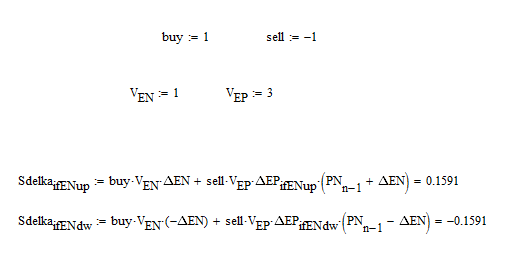

Quindi. Valore "più a destra" di EURGBP: 0,84341. Controlliamo EN per alcuni deltaEN = 0,3 (in più e in meno). Cosa vediamo? Che i valori di deltaEP che corrispondono all'EN crescente (cioè il deltaEN positivo = 0,3) e all'EN decrescente (cioè il deltaEN negativo = -0,3) non sono uguali tra loro:

Domanda: come è possibile? Se consideriamo che i movimenti di una certa grandezza verso l'alto o verso il basso per IT sono ugualmente probabili, abbiamo un'asimmetria in EP. Se assumiamo che i movimenti della coppia EP di un certo valore siano ugualmente probabili, abbiamo l'asimmetria in EN.

La risposta è che il mercato è un costrutto molto intelligente. È efficiente, nel senso di assicurarsi rigorosamente che i "commercianti" ingenui non abbiano alcuna opportunità di fare soldi. Pertanto, le probabilità di "su" e "giù" non sono realmente uguali, né nella coppia EP, né nella coppia EN, né in qualsiasi altra coppia. Solo le possibilità di fare o perdere soldi sono uguali (senza tener conto di spread, commissioni, ecc.). In poche parole, è necessario prendere in considerazione il valore mutevole della valuta quotata.

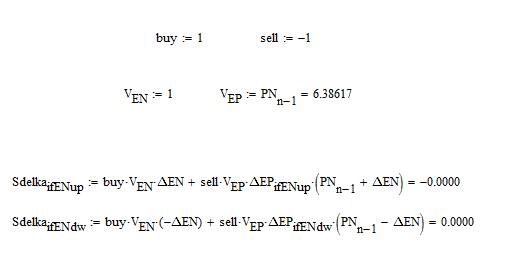

Per chiarire, formiamo una transazione virtuale per comprare EN, e contemporaneamente vendere EP, e calcoleremo il profitto o la perdita in "pips" della valuta N (non importa, possiamo andare a "pips" di dollaro):

Se il volume della transazione sulla coppia EURGBP fa PN-right-edge volte più del volume della transazione sulla coppia EN, allora avremo una corrispondenza perfetta: zero profitti e perdite. Per movimenti ineguali di EURGBP (di 70 e 77 pip).

Per altri rapporti ci saranno non zeri:

Quindi, è ovvio che le probabilità di "su" e "giù" (di una certa quantità predeterminata) non sono uguali (per qualsiasi coppia).

Questa conclusione più semplice non è ovvia per le masse, e suppongo che provocherà una discussione.

Secondo me, l'asimmetria è così minuscola che non ha senso tenerne conto.

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Accetti la politica del sito e le condizioni d’uso

Buon pomeriggio.

Alla vigilia del nuovo anno, ho deciso di rendere pubblica una delle conclusioni più ovvie sulla natura del mercato. Questo è particolarmente utile perché ci sono poche idee fisicamente significative sul forum.

Oggi ho intenzione di confutare con semplici considerazioni una delle fallacie comuni, che un grafico di una coppia di valute presa arbitrariamente ha uguali probabilità (50% ciascuna) di andare su e giù se considerato su un intervallo di tempo sufficientemente lungo.

Consideriamo 289 campioni nel timeframe M5 (cioè 1 giorno) dei grafici dei prezzi di EURUSD e GBPUSD: