Pronóstico de los movimientos de mercado con la ayuda de la clasificación bayesiana e indicadores basados en el análisis espectral singular

Roman Korotchenko | 7 junio, 2017

Introducción

Hoy en día, con la ayuda del trading algorítmico se realizan alrededor del 60 — 70% de las transacciones en las bolsas de valores, un porcentaje que se eleva al 90% en los mercados FORTS y FÓREX. Por consiguiente, aumenta el tanto por ciento de robots en el volumen de transacciones reales. Esto está relacionado con el hecho de que la estrategia «comprar y mantener» ya no se corresponde con el mercado actual, con oscilaciones activas en intervalos temporales breves. El comercio efectivo exige una transición de la inversión pasiva al trading activo. El éxito en el mercado actual se basa en la aplicación de algoritmos efectivos y de un conjunto de reglas sistémicas que permiten aumentar el número de transacciones rentables y recortar la cantidad de transacciones desafortunadas, reduciendo las pérdidas al mínimo.

Uno de los métodos con mayores perspectivas para lograrlo es la construcción de un sistema recomendatorio para el comercio operativo usando como base la combinación de las posibilidades de pronosticación con la ayuda del análisis espectral singular (AES) y un método importante de aprendizaje de máquinas basado en el teorema de Bayes. En el enfoque elegido es especialmente significativo el procesamiento de datos, que se basa exclusivamente en los métodos de análisis estadístico y no permite suposiciones poco fundamentadas. Esto permite comprender con claridad tanto todas las posibilidades, como las limitaciones del método, y también sus perspectivas en la creación de un sistema comercial automatizado.

Al desarrollar este sistema el interés se ha centrado en la escala de las unidades de la escala graduada temporal desde 5 minutos a una hora. En la mayoría de las descripciones de los métodos estadísticos teóricamente exitosos, es popular principalmente la escala mayor: horas y días (ya que en dichos intervalos se reduce la influencia del elemento caótico). Sin embargo, estos métodos no son demasiado aplicables en la práctica del comercio especulativo individual.

Peculiaridades del uso y pronóstico de las series temporales con la ayuda del AES

El método del AES se usa para resolver tareas tales como:

- la selección de los componentes principales de la serie temporal (tendencia, variales estacionales, oscilaciones) al filtrar el ruido;

- la búsqueda de periodicidades;

- el suavizado de los datos fuente mediante la limitación del conjunto de componentes;

- la predicción del comportamiento ulterior de la dependencia detectada.

El AES es uno de los pocos métodos estadísticos que usa al trabajar con series no estacionarias. Un ejemplo llamativo de tales series son las secuencias de los precios de mercado con sus tendencias, el comportamiento de saltos bruscos, o las emisiones de impulso. Al mismo tiempo, los precios se forman bajo la influencia de factores independientes y casuales que se distinguen por importancia y duración. Suponiendo que el mercado dependa la mayor parte del tiempo de semejantes fuerzas, será posible usar un modelo basado en la suma de los componentes de las diferentes escalas, lo que se corresponde con el enfoque del AES.

Podemos familiarizarnos con la base matemática del AES y su variedad «Oruga» en la figura [1] (mirar la lista de literatura incluida al final del artículo). Desde un punto de vista aplicado, es importante destacar que hasta hace poco, uno de los principales motivos que influía en el nivel de difusión del AES en la práctica del procesamiento de datos era la ausencia de algoritmos rápidos semejantes a la FFT (Transformada Rápida de Fourier). Ahora este problema no existe: estos algoritmos se han desarrollado y su eficacia es algo probado [2] (mirar la lista de literatura incluida al final del artículo).

El pronóstico con la ayuda del AES usa un modelo de periodicidades ocultas: desplegando una serie de datos en forma de componentes cuyo comportamiento se define durante el proceso de análisis, se pueden continuar dichos componentes de acuerdo con los parámetros del comportamiento y sumar el resultado. Conclusión: tanto el resultado del pronóstico, como su calidad dependen de lo bien que el conjunto inicial de componentes describa los datos originales. Está claro que una serie de pronósticos que cambie de forma caótica será poco fiable, y para los precios formados bajo la influencia de factores estables y con relativamente poco ruido, el pronóstico estará poco fundamentado. Además, no conviene confiarse al análisis técnico en las situaciones con instrumentos comerciales inactivos. La influencia de factores individuales y de los "grandes" jugadores es impredecible y peligrosa.

Combinación de indicadores para aumentar la fiabilidad del pronóstico

En el marco de la ideología analizada se han desarrollado tres indicadores con pronóstico. La separación de la tendencia y su pronóstico SSA Trend Predictor y Fast Forecast basada en la transformación rápida, SSACD (modificación de MACD) y SSA Stochastic. Cada indicador se presenta en dos variantes: simplificada y ampliada.

Puesto que todos los indicadores usan solo datos, pero están dirigidos a diferentes características del proceso, cada uno tiene sus ventajas y desventajas. Surge el deseo natural de combinar los indicadores y lograr una sinergía, aumentando la efectividad, la robustez y la precisión en la valoración global de la situación.

Desde el punto de vista de la estrategia especulativa, la información más obvia y demandada responde a la pregunta: «¿hacia dónde irá el precio en un futuro próximo?». Hay tres posibilidades: el precio aumentará, vacilará o disminuirá.

Para un indicador que pronostique el precio según una tendencia destacada, resulta obvio que al crecer o caer el precio, el análogo de la derivada debe ser positivo o negativo. Definiendo el nivel del margen de error EPS, podemos estabablecer la condición: si la «derivada» está en los alrededores de cero con un radio epsilon (EPS), el cambio de precio no será tan importante.

El indicador SSACD es una modificación de MACD, corregida para liberar a la información de los retrasos típicos de las medias móviles. Para no aumentar el número de términos, en lo sucesivo, hablaremos de MACD. En el gráfico de la computadora se representa el indicador MACD en forma de histograma y su media exponencial suavizada, la llamada Signal. Por consiguiente, el cambio de suavizada se retrasa ligeramente con respecto a MACD, por eso, en el caso de que el precio aumente (MACD-Signal)>0, y en caso de que disminuya (MACD-Signal) < 0. Estableciendo un cierto entorno cero EPS, definiremos la zona de transición del comportamiento inestable del precio.

El indicador «SSA Stochastic» es un rápido oscilador modificado del cual, como sucede en el caso anterior, se ha eliminado el retraso. El comportamiento típico para las líneas del oscilador estocástico es la confluencia de las direcciones con respecto a la tendencia local. Es decir, la formulación de las condiciones de crecimiento y descenso, así como del comportamiento inestable del precio es posible a través de un estocástico «derivado»: mayor o menor a cero, en los alrededores de epsilon.

Puesto que los indicadores proporcionan un pronóstico local, la evaluación de los valores analizados por encima de los índices da información sobre el comportamiento del precio en el futuro próximo. La coincidencia de los índices de los indicadores aumenta la fiabilidad del pronóstico y disminuye la probabilidad de error.

Para asegurarnos de que el enfoque elegido es correcto, debemos realizar una valoración usando los datos históricos sobre cómo una combinación de indicadores permite disminuir el número de errores de pronóstico críticos. Entendemos por errores la situación en la que el pronóstico ha dado una dirección en el momento más próximo, mientras que el precio ha cambiado en otra dirección.

Los usuarios que ya han trabajado con los indicadores analizados más arriba, seguramente se interesarán por los valores de los parámetros de control que han sido elegidos para ellos, y sobre qué base. Pero ya que para nosotros lo principal es el punto de pronóstico más próximo, no hay necesidad de realizar una selección prolongada y específica de estos parámetros. Para el indicador son convenientes los parámetros que hagan concordar su comportamiento con la principal (no pronosticada) parte de la serie, que combinen suavidad y exhaustividad en el comportamiento del precio, y que encajen con una amplia clase de instrumentos financieros. Hemos elegido:

- Para predecir el precio según la tendencia (SSA Fast Trend Forecast, versión 2.5):

Algorithm: Recurrent forecast,

N: Data fragment = 256,

Time-dependent lag = N/3,

Trend high-freq. limit= 0.25,

Forecast high-freq. limit= 0.25,

Forecast transform = S[i]/Max(:),

Forecast smoothing = Smoothing MA(3). - Para SSACD Forecast (Limited) versión 2.5:

Algorithm: Recurrent forecast,

N: Data fragment = 512,

Time-dependent lag = N/4,

FastTrend high-freq. limit = 0.4

SlowTrend high-freq. limit= 0.6

Signal SMA period = 4

Data preparation = {ln(S[i]-Smin+1)}/Max(:)

Forecast preparation = S[i] /Max(:)

Forecast smoothing = Smoothing MA(3). - Para SSA Stochastic (Limited) versión 2.0:

Algorithm: Recurrent forecast,

N: Data fragment = 256,

Time-dependent lag = N/4,

%K high-freq. limit = 0.3,

%D high-freq. limit = 0.6,

Data preparation = S[i] /Max(:),

Forecast smoothing = Smoothing MA(3).

Los fragmentos de los datos históricos para el análisis se han tomado en distintos intervalos de tiempo:

para los futuros GOLD en los periodos 5M, 15M, 1H;

BRENT — 5M, 15M;

Si-USD/RUB — 15М,

para las cotizaciones Fórex EUR/USD — 15М.

Se han procesado diferentes instrumentos comerciales con periodos distintos al usar parámetros de indicador fijos, lo que ha permitido analizar la estabilidad y la calidad de los índices de pronóstico. Una pasada a lo largo de las filas con una longitud de 1000 puntos con cálculo del pronóstico en cada punto histórico ha dado la posibilidad de comparar los pronósticos y los hechos reales.

Vamos a ilustrar en los gráficos los resultados de los pronósticos de los indicadores según los datos de los precios de cierre.

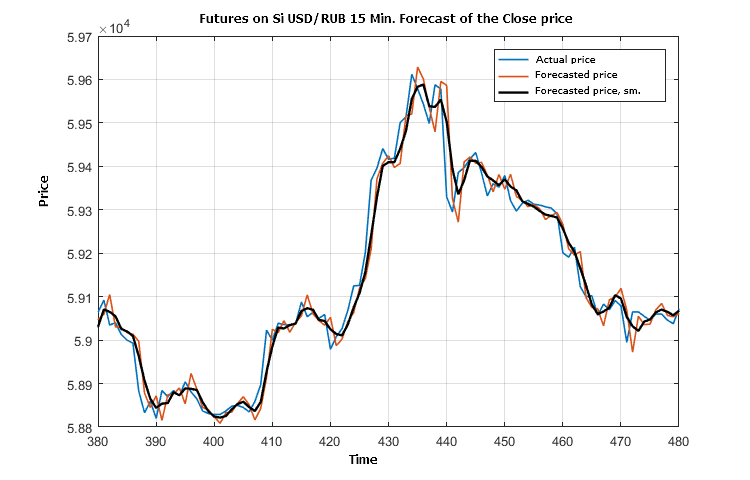

Fig. 1 Fragmento con una comparación del precio de cierre, el valor de pronóstico para el mismo y el valor de pronóstico suavizado con tres puntos

En la fig. 1 se puede ver que el pronóstico "según la tendencia" tiene la mayor parte de tiempo un pequeño retraso. Esto, por cierto, no es sorprendente, puesto que el pronóstico del precio según la tendencia se basa en la universalidad de aplicación para diferentes instrumentos comerciales y posee suavidad debido a la filtración de una parte significativa de las oscilaciones de alta frecuencia. Tal tipo de pronósitico tiene lugar para otros instrumentos (BRENT, GOLD) en diferentes escalas temporales (5 min y 1 hora).

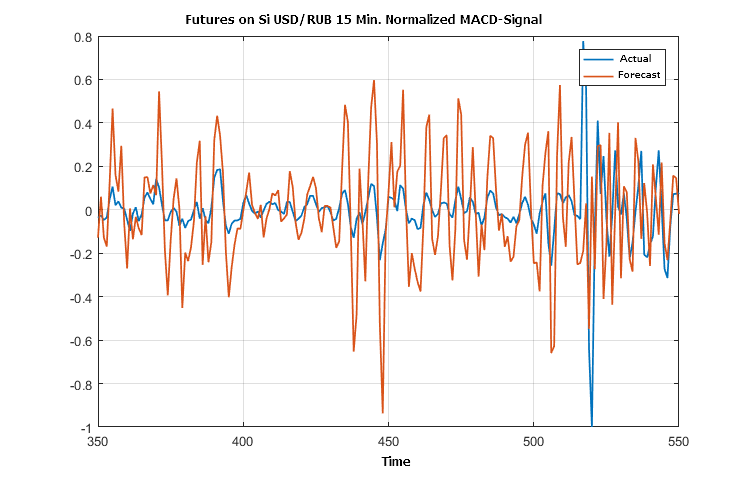

Vamos a comparar el pronóstico de la valoración del mercado (MACD-Signal) con sus valores factuales.

Fig. 2. Fragmento de los valores reales y pronosticados del índice de dirección de la evolución del precio según MACD

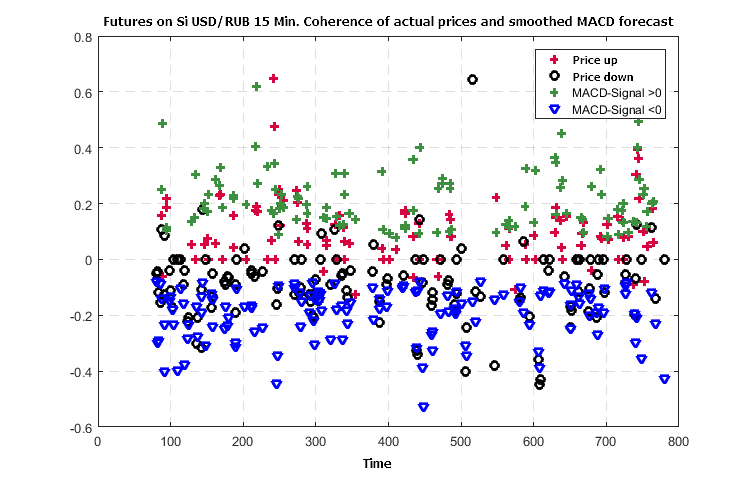

Fig. 3. Concordancia entre la dirección resultante del cambio de precio y el pronóstico de cambio de precio de MACD

El límite de indeterminación de precio (EPS) se ha establecido en 0.25 del estándar de valores normalizados (según la amplitud máxima) de la serie (MACD-Signal).

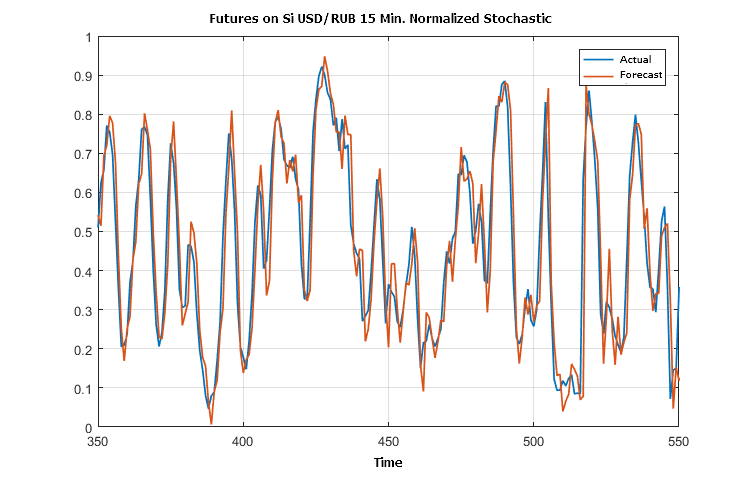

Un fragmento de la comparación entre el estocástico resultante en puntos y el pronóstico preliminar para cada punto con la ayuda del indicador "SSA Stochastic" se muestra en la siguiente imagen.

Fig. 4. Valores reales y pronosticados para el estocástico

Las imágenes 2 y 4 muestran el modo común de las predicciones de pronóstico y la realización real según los datos de los indicadores SSACD y SSA Stochastic. Es probable esperar esto en el caso de aplicar el pronóstico AES para muchos indicadores de oscilación.

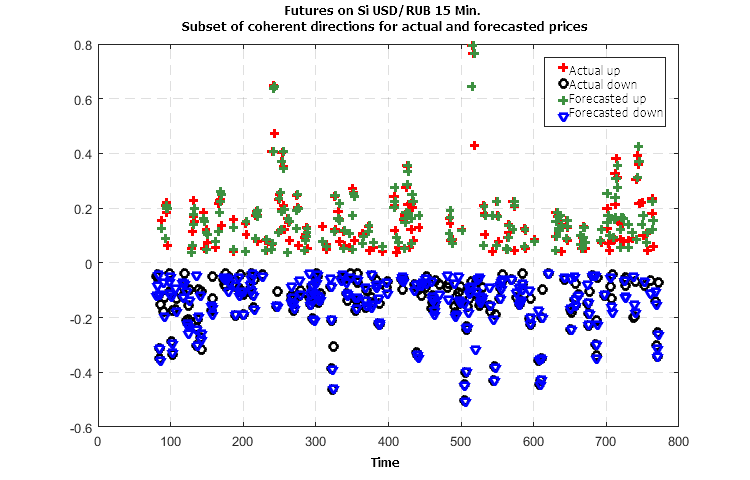

Puesto que las predicciones del precio presentadas en la fig. 1, contienen un conjunto de errores de dirección, vamos a aclarar cómo la combinación de indicadores permite reducir el número de errores semejantes. La diferencia entre el valor real y el pronosticado del precio en la fig. 1 no tiene un significado esencial, puesto que si nos encontramos en una posición concordante, esto no provocará pérdidas.

Tenemos los valores: de (MACD-Signal), de las derivadas de diferencia para las series de precios reales y pronosticados que son suavizadas conforme a tres puntos, y del estocástico. Para analizar la efectividad de su combinación, a continuación se usa la compatibilidad de las condiciones determinadas con anterioridad, que indican la dirección del cambio de precio.

Fig. 5. Coincidencia de la dirección real y la predicha en los cambios de precios utilizando tres indicadores

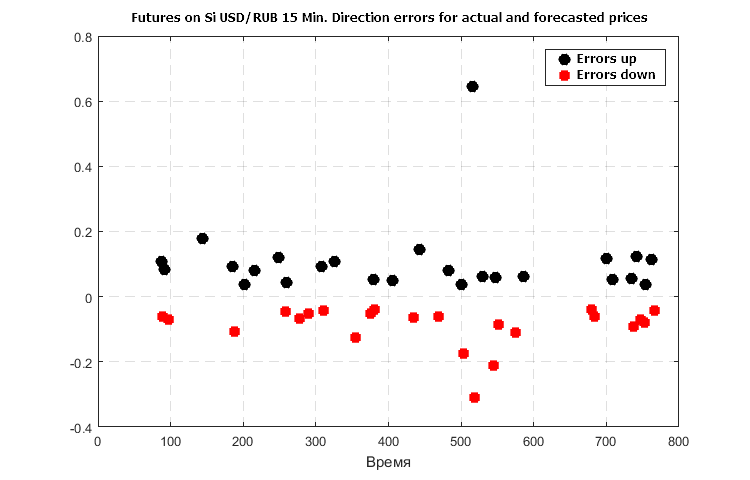

Fig. 6. Graves errores en la predicción de la dirección del cambio de los precios para el caso del pronóstico según la tendencia

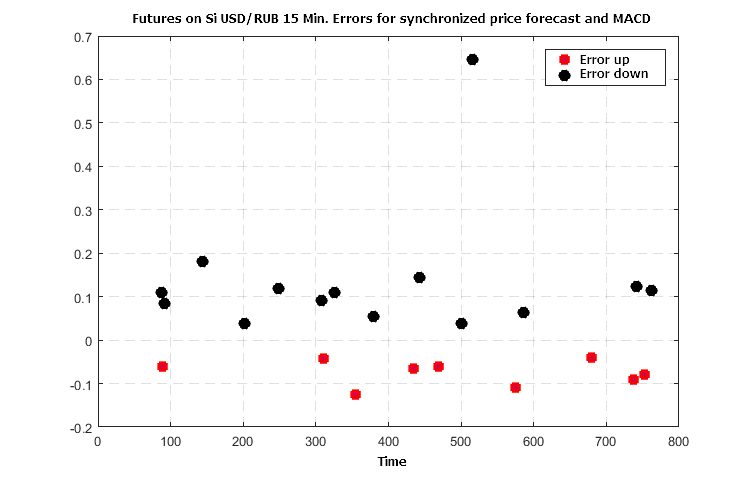

Fig. 7. Errores en la predicción para la combinación de pronósticos de precio según la tendencia y (MACD-Signal)

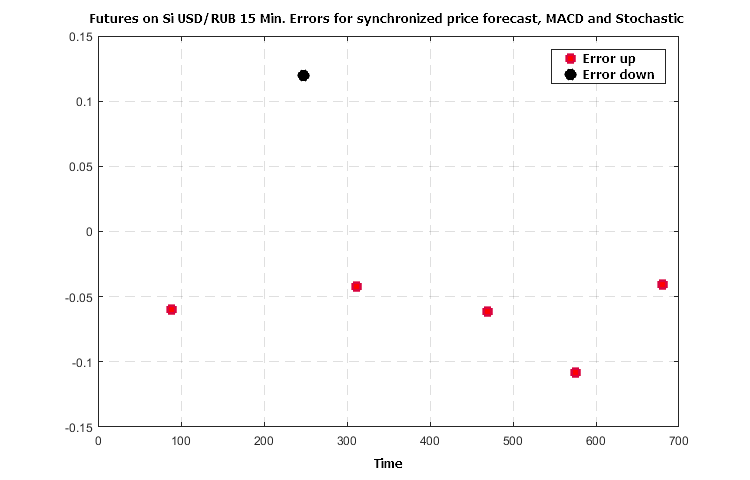

Fig. 8. Errores en la predicción para la combinación de pronósticos de precio según la tendencia, MACD y Estocástico

Fig. 6 — 8 demuestran el efécto sinérgico de la aplicación de los tres indicadores: el número de errores graves de pronóstico de dirección del cambio de precio posterior disminuye no menos de 5 — 7 veces cuando tenemos valores acordados de las funcionalidades de indicador.

Clasificador bayesiano de movimientos probables basado en las indicaciones pronosticadas por los indicadores

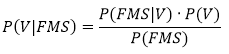

El teorema de Bayes se incluye en el curso básico de teoría de la probabilidad y relaciona la probabilidad condicional ![]() de un evento x con una condición de evento y.

de un evento x con una condición de evento y.

Según la definición: ![]() , donde

, donde ![]() es la probabilidad conjunta de x e y, y p(x) y p(y) son la probabilidad de cada evento por separado. Por consiguiente, la probabilidad conjunta se puede expresar de dos formas:

es la probabilidad conjunta de x e y, y p(x) y p(y) son la probabilidad de cada evento por separado. Por consiguiente, la probabilidad conjunta se puede expresar de dos formas:

![]()

Teorema de Bayes:

![]()

Para la situación analizada del pronóstico de la dirección del movimiento del precio según los indicadores, se puede reescribir el teorema de la forma siguiente:

donde:

V — es el evento que corresponde al movimiento real del precio en la dirección establecida (signo de su cambio). Las tres posibles variantes son: V1= -1 «hacia abajo», V2 = 0 «sin determinar», V3 = +1 «hacia arriba».

F — evento que corresponde al pronóstico de la dirección del movimiento del precio o al signo de la derivada pronosticada (tres posibles variantes: F1= -1 «hacia abajo», F2 = 0 «sin determinar», F3 = +1 «hacia arriba».

M — evento que corresponde al pronóstico del signo (MACD-Signal), concordado con el comportamiento del precio (tres posibles variantes: M1= -1 «hacia abajo», M2 = 0 «sin determinar», M3 = +1 «hacia arriba»),

S — evento que corresponde al signo de la derivada pronosticada del estocástico (tres posibles variantes: S1= -1 «hacia abajo», S2 = 0 «sin determinar», S3 = +1 «hacia arriba»).

La parte izquierda de la fórmula se puede traducir a un lenguaje natural de la siguiente forma: «¿Cuál es la probabilidad de que el movimiento del precio vaya en la dirección Vk={-1,0,1}, si los índices pronosticados dan los valores concretos F, M, S ?».

A continuación, para simplificar la explicación, podemos decir que los indicadores adoptan el valor -1, 0, +1, asumiendo como este el signo de la derivada o el signo (MACD-Signal).

Para valorar y comparar la probabilidad de que el precio vaya hacia abajo, hacia arriba o vacile levemente, hay que conocer las magnitudes en la parte derecha de la fórmula. Para ello, solucionaremos dos tareas:

- implementaremos el «aprendizaje» con datos históricos,

- investigaremos la «fiabilidad» de los resultados del aprendizaje en los datos fuera del intervalo de aprendizaje.

Variantes de aprendizaje en fragmentos de datos, marcos temporales e instrumentos diferentes. La longitud de la muestra ha sido de varios centenares de barras. Los resultados han sido semejantes, como cabía esperar por la universalidad de los parámetros elegidos para los indicadores, analizados en la tercera parte del artículo.

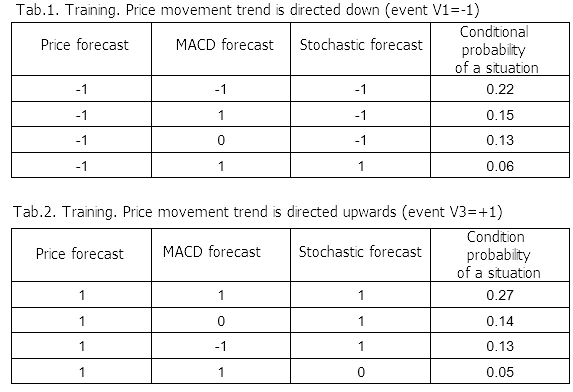

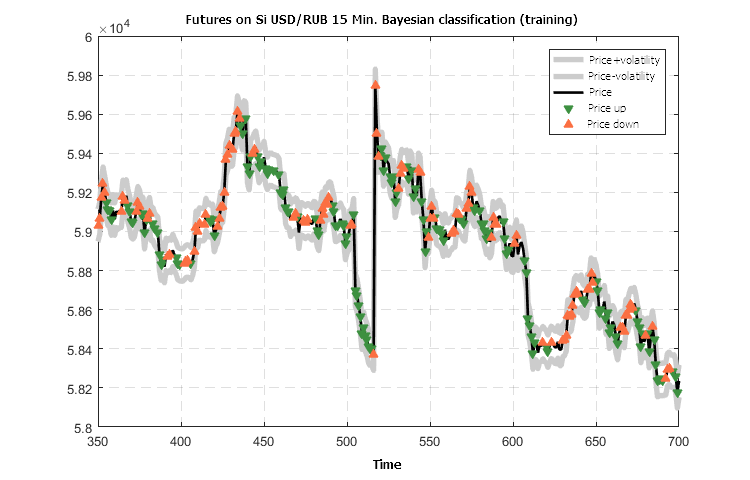

Vamos a ilustrar los resultados con el análisis de los datos de precio de "cierre" del futuro USD/RUB 15 M.

Nos limitaremos a investigar las probabilidades del movimiento del precio «hacia arriba» y «hacia abajo», puesto que precisamente basándonos en estos precios tomaremos la decisión de entrar en la transacción o de finalizarla.

Resulta bastante comprensible que, en el caso de que se dé un movimiento real hacia abajo, las señales de los indicadores deberán ser también negativas («hacia abajo») o próximas a cero («neutras»). Esto confirma la primera valoración de las probabilidades condicionales de los eventos conjuntos de pronóstico al caer el precio. Sin embargo, otras probabilidades, obtenidas según los resultados del aprendizaje con los datos del futuro USD/RUB-15M, indican la posibilidad de que existan oscilaciones, lo que podemos ver en los recuadros 1, 2.

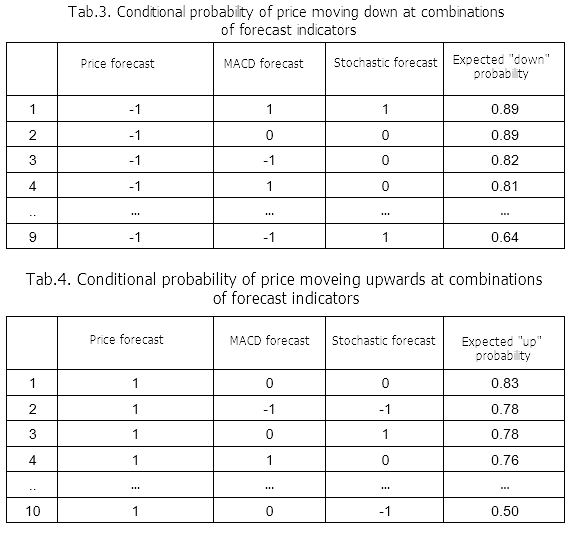

Los resultados de los cálculos según la fórmula de Bayes dan información curiosa sobre la distribución de la probabilidad de un movimiento real dependiendo de las indicaciones de los indicadores. Las probabilidades condicionales máximas del movimiento del precio hacia abajo (evento V1 =-1) y hacia arriba (evento V3 = +1), dependiendo de las indicaciones de pronóstico, se muestran en los recuadros 3 y 4.

La condiciones de clasificación serán sencillas: si en el momento actual la probabilidad condicional del evento «movimiento hacia abajo» es superior a 0.5 y además es mayor a la probabilidad del movimiento «hacia arriba», entonces el pronóstico del movimiento será hacia abajo. Las condiciones para el movimiento «hacia arriba» son análogas.

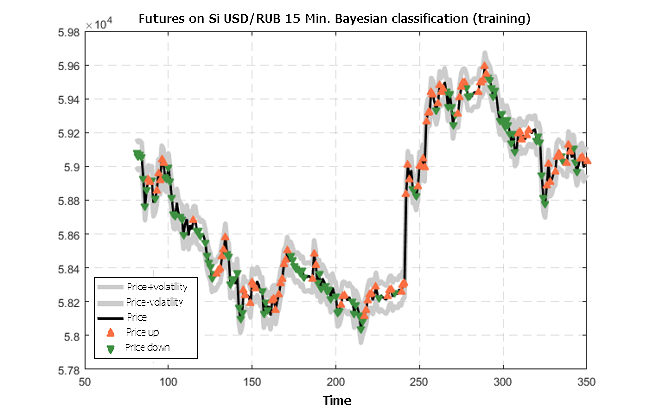

Vamos a presentar los resultados del aprendizaje en forma de gráfica de precio con marcas de clasificación.

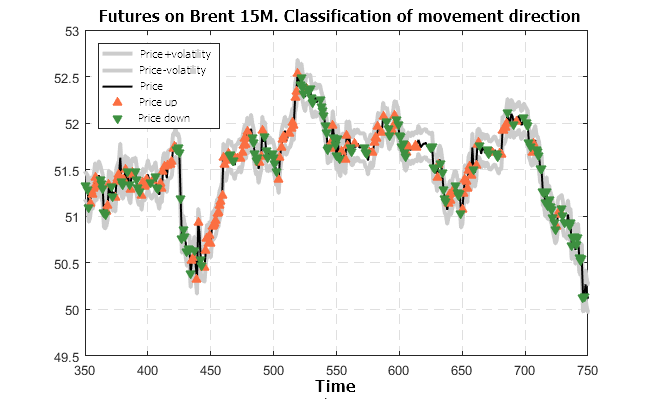

Fig. 9. Clasificación pronosticada del movimiento de precio del futuro USD/RUB-15, calculada con los materiales de aprendizaje

Los resultados de la clasificación mostrados en la fig. 9 tienen buen aspecto: el pronóstico de la dirección en el momento más próximo tiene tiempo de cambiar rápidamente el conmutador de dirección del movimiento y de acompañarlo.

Solo queda por ver la cuestión principal: qué grado de fiabilidad tienen los resultados del aprendizaje mostrados por la matriz de probabilidades condicionales P(V|FMS), para que podamos extenderlos a la situación externa (con respecto a los datos de aprendizaje).

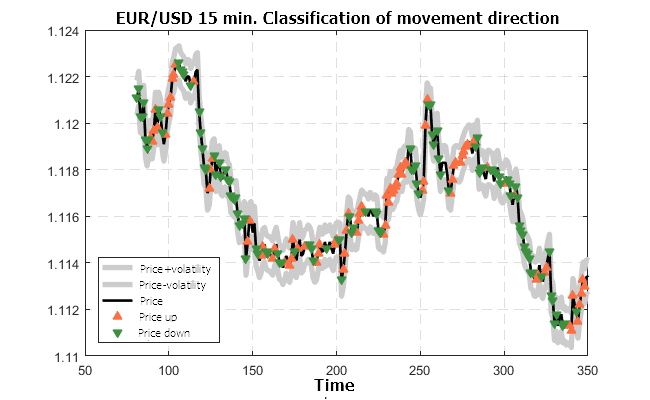

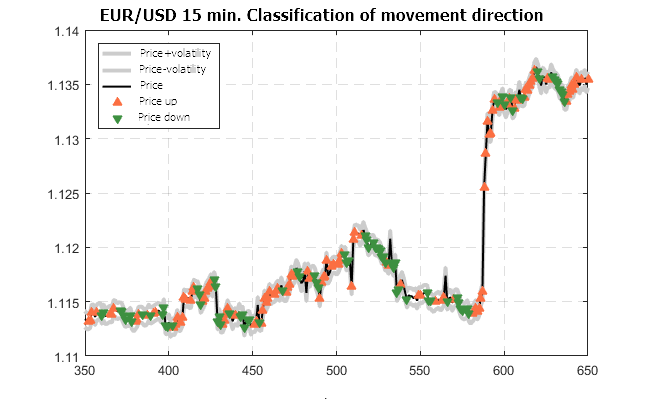

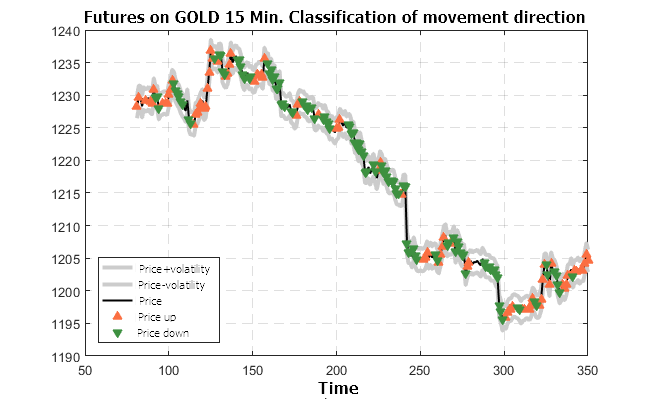

Para comprobar la fiabilidad, tomaremos las series históricas de otros instrumentos comerciales y de otras escalas temporales. Conociendo los índices pronosticados de los indicadores para cada momento por separado, realizamos la clasificación según la dirección, utilizando una matriz ya preparada de probabilidades condicionales, calculada para el futuro USD/RUB-M15. El resultado de la clasificación lo compararemos con la situación factual.

Fig. 10. Clasificación pronosticada del movimiento de la cotización EUR/USD-15M (aprendizaje con el futuro USD/RUB-15M)

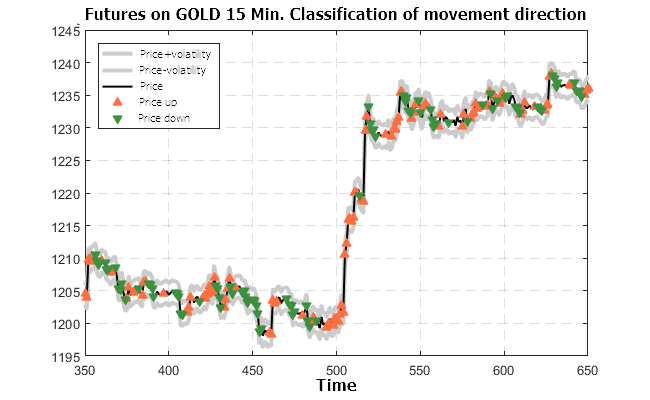

Fig. 11. Clasificación pronosticada para el futuro GOLD-15M (aprendizaje con el futuro USD/RUB-15M)

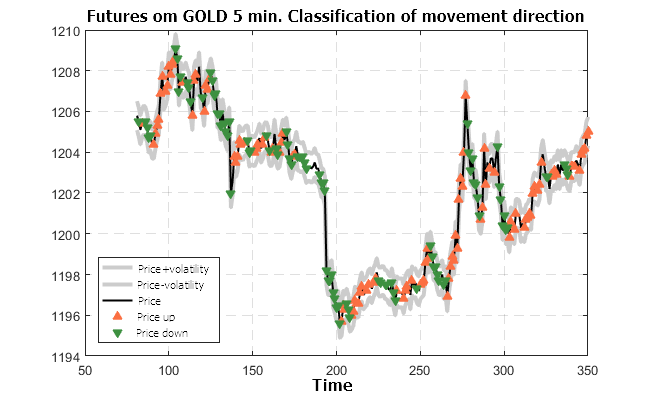

Fig. 12. Clasificación pronosticada para el futuro GOLD-5M (aprendizaje con el futuro USD/RUB-15M)

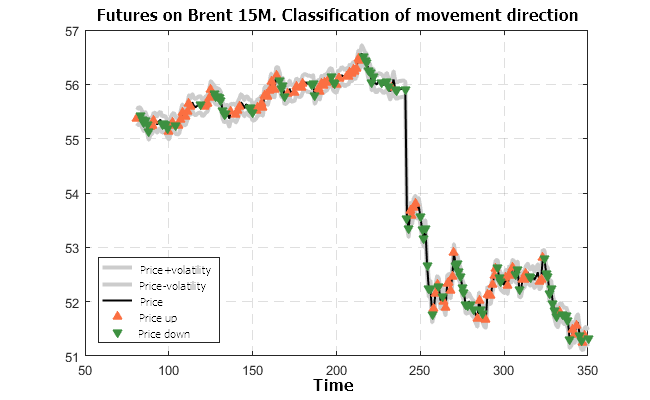

Fig. 13. Clasificación pronosticada para el futuro BRENT-5M (aprendizaje con el futuro USD/RUB-15M)

Los resultados presentados en las fig. 10 — 13 tienen un aspecto que inspira optimismo. El clasificador preparado con el futuro USD/RUB-15M es actual para otras escalas de tiempo y para otros instrumentos comerciales.

Sistema recomendatorio basado en el clasificador bayesiano

Para no ser arbitrarios, analizaremos también la aplicación del sistema con datos históricos. Por supuesto, el resultado se aleja bastante de la situación real, puesto que todo se ha simplificado de manera fundamental, pero muestra el potential que posee.

Disponemos de 4 parámetros de control:

- Risk Ratio — nivel stop en fracciones de volatilidad.

- Risk Fix — oscilación opuesta permitida al abrir una transacción y guardar una posición exitosa (en fracciones de volatilidad).

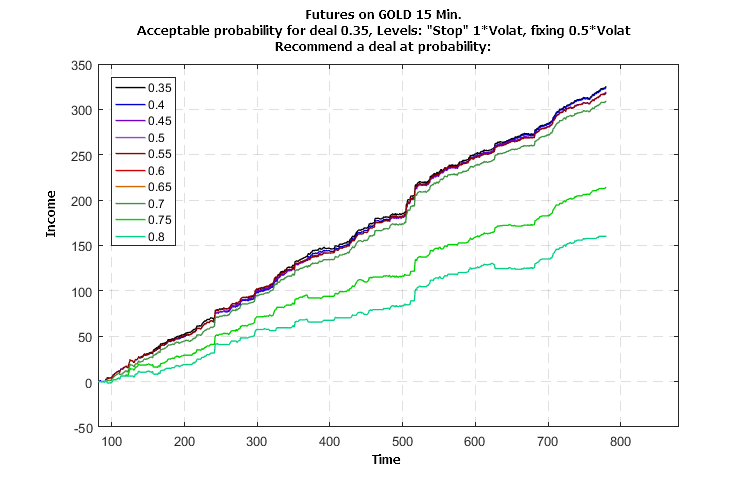

- Probability Trade Min — probabilidad aceptable de mantener la transacción.

- Probability Trade OK — probabilidad con la que se recomienda la transacción.

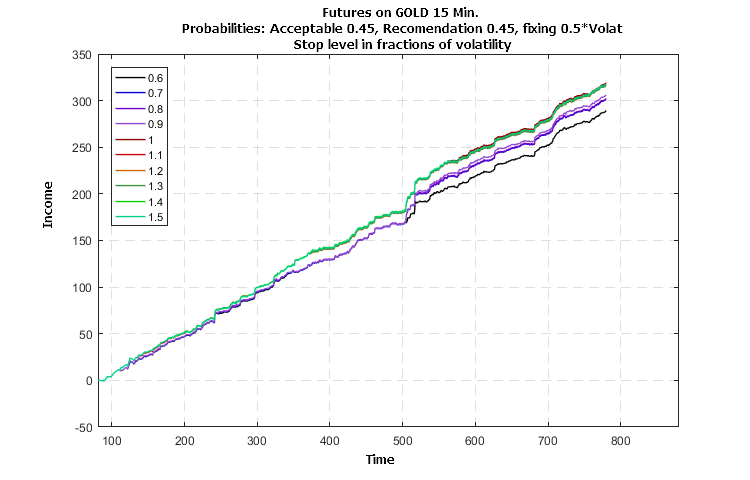

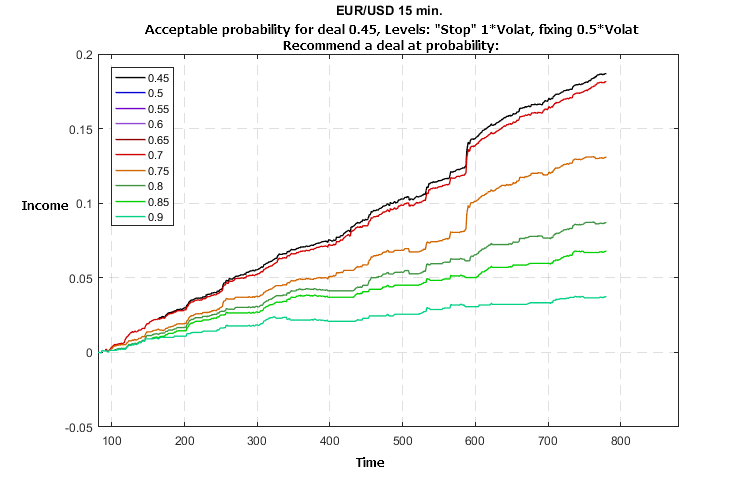

Basándonos en las recomendaciones de un sistema entrenado con los datos del futuro USD/RUB-15M, se ha ejecutado el modelado comercial con un futuro GOLD-15M, de acuerdo con la historia de precios de "cierre" mostrada en la fig. 11, y una clasificación de pronóstico controlada por los parámetros de gestión 3 y 4. Los gráficos presentados a continuación muestran el cambio de la rentabilidad dependiendo del "tiempo" medido como cantidad de barras.

Fig. 14. Influencia del valor de la probabilidad de la recomendación de la transacción sobre la rentabilidad comercial con el futuro individual GOLD-15M (aprendizaje con USD/RUB-15M)

Fig. 15. Influencia del parámetro de nivel stop sobre la rentabilidad comercial con el futuro individual GOLD-15M (aprendizaje con USD/RUB-15M)

Fig. 16. Influencia del valor de probabilidad de la recomendación de la transacción sobre la rentabilidad comercial con la cotización individual EUR/USD-15M (aprendizaje con USD/RUB-15M)

Los resultados del modelado que se han presentado en las figuras 14 — 16, muestran un crecimiento estable de la rentabilidad sin grandes pérdidas. La influencia del valor de los parámetros en el crecimiento de la rentabilidad indica la posibilidad y la efectividad de la optimización.

Programa de valoración operativa de la dinámica de mercado

En el siguiente trabajo se describirán la estructura, las normas y los resultados de la simulación del sistema de comercio automatizado. Sin embargo, aquí será lógico proporcionar un módulo programático para valorar de forma operativa la situación y las "recomendaciones" durante las transacciones reales. Para el trabajo se ofrece un módulo que implementa la tarea de clasificación y que funciona con diferentes parejas de indicadores: a) SSACD Forecast Limited y SSA Stochastic Limited, b) SSACD Forecast y SSA Stochastic . Las versiones de SSACD no deberán ser inferiores a 2.5, y Stochastic no deberá ser inferior a 2.0 х. En el caso de las versiones completas de los indicadores, el programa permite ajustar de forma más flexible los parámetros de control de la clasificación y tener la posibilidad de elegir variantes de aprendizaje con diferentes datos, lo que permite elegir un módulo más «cercano», preparado para la clasificiación de pronóstico. El pronóstico "según la tendencia" se ejecuta dentro del módulo, por eso no necesitaremos un indicador SSA Fast Trend Forecast aparte.

Hay que destacar de inmediato que el programa usa un modelo incorporado y por eso no garantiza, sino que ayuda a valorar la probabilidad de la evolución del precio para los instrumentos que comercian con frecuencia. No conviene ponerse totalmente en manos del pronóstico estadístico del precio cuando existe una pequeña cantidad de transacciones, puesto que las influencias por separado pueden tener un significado demasiado importante o bien en los intervalos de tiempo, o bien en los periodos cuando el precio demuestra un comportamiento "gap".

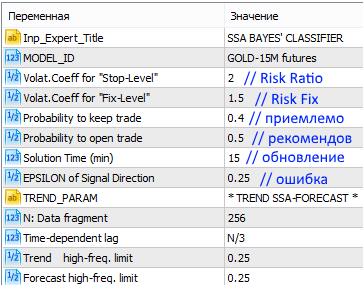

El programa experto se llama "SSA Bayes Observer" y al inciarse propone establecer los valores de los parámetros analizados más arriba.

Fig. 17. Inicio del programa SSA Bayes Observer con los parámetros "por defecto"

Aparte de los valores por defecto de "Observer", podemos ajustar los parámetros para los indicadores de pronóstico según la tendencia, SSACD y SSA Stochastic. Ya hemos visto su valor y su cometido en las descripciones del propio indicador, pero podemos confiar completamente en los parámetros configurados "por defecto".

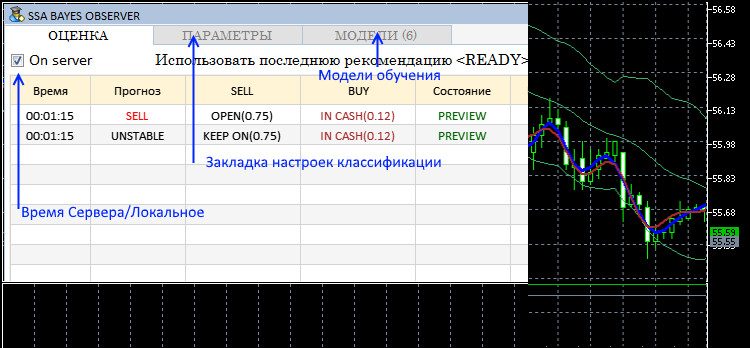

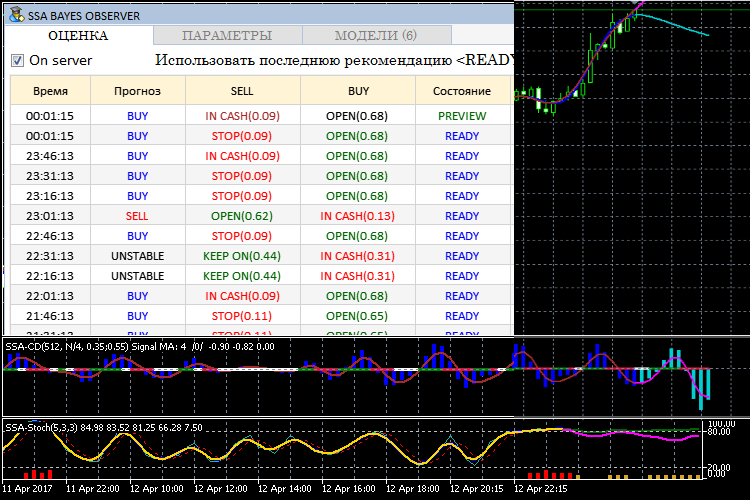

Si los indicadores SSACD y SSA Stochastic de la versión más reciente están instalados en el sistema, el usuario verá una interfaz semejante a la siguiente:

Fig. 18. Interfaz del programa SSA Bayes Observer

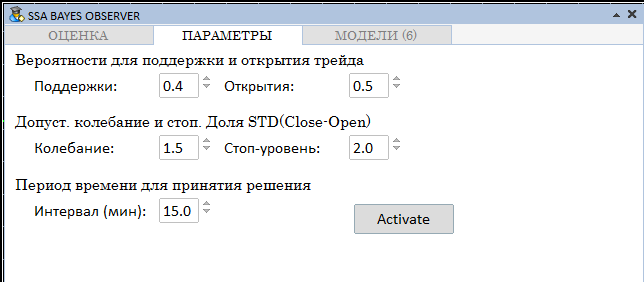

Mientras el programa funciona, el usuario puede cambiar los ajustes actuales eligiendo la pestaña correspondiente.

Fig. 19. Parámetros de la clasificación

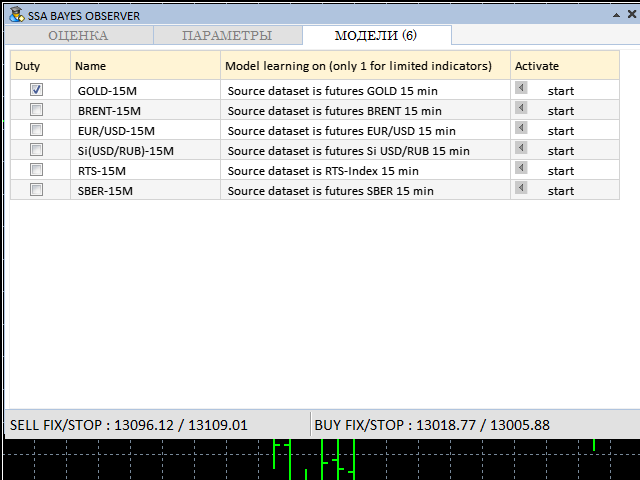

La elección del modelo sobre cuya base tiene lugar la clasificación es posible en la pestaña "MODELOS":

Fig. 20. Pestaña para elegir el modelo de aprendizaje

Los parámetros de control mostrados en las fig. 18 — 20 se pueden cambiar durante el funcionamiento del programa. Es posible elegir el modelo de aprendizaje si se dispone de las versiones completas de SSACD y SSA Stochastic.

Durante el funcionamiento, el usuario podrá observar una interfaz parecida a esta:

Fig. 21. Modo de funcionamiento del programa SSA Bayes Observer

Como se ve en la fig. 20, en la línea inferior de la ventana de la interfaz se representan FIX y STOP, los niveles para los diferentes modos de comercio. Su sentido sugiere que hay que salir de la posición si el precio ha salido de los límites. El nivel FIX está orientado a la situación cuando la transacción se ha desarrollado con éxito, el nivel STOP presupone el cierre incondicional de la posición. Se presupone que la decisión sobre la salida de la posición se toma después de finalizar el intervalo temporal del análisis (marca READY).

Conclusión

En el presente artículo presentamos la metodología y el algoritmo de construcción de un sistema recomendatorio para el comercio operativo basado en la combinación de las posibilidades de pronosticación con la ayuda del Análisis Espectral Singular (AES) y un importante método del aprendizaje de máquinas basado en el teorema de Bayes. Se ha realizado el modelado para definir la posibilidad de aplicar un sistema basado en el aprendizaje con un cierto conjunto de datos para analizar series temporales de otra escala temporal y otros instrumentos financieros. Se ha presentado un programa que permite en la práctica estudiar la posibilidad de aplicar el método al análisis de datos reales. Hablaremos sobre la escritura del programa y la explicación del código en el siguiente artículo.

La práctica de la aplicación de la clasificación en tiempo real ha puesto de relieve una serie de problemas cuya solución resulta imprescindible para formular un estrategia adecuada para el comercio automatizado. También discutiremos este momento en la siguiente parte del trabajo.

Quiero expresar mi gratitud a Anatoli Kazharski por el desarrollo de la biblioteca de la interfaz gráfica [3], cuyo uso me ha ahorrado una gran cantidad de tiempo, y también a los especialistas que han implementado en MQL la maravillosa biblioteca matemática ALGLIB [4].

Literatura

- Golyandin N.E. Método "Oruga"-SSA: pronóstico de series temporales. Manual. San Petersburgo, 2004.

- Korobeynikov, A. Computation- and space-efficient implementation of SSA. // Statistics and Its Interface. 3, 2010, 3, 357-368.

- https://www.mql5.com/es/articles/3173

- https://www.mql5.com/es/code/1146