Sobre a probabilidade desigual de um movimento de preço para cima ou para baixo

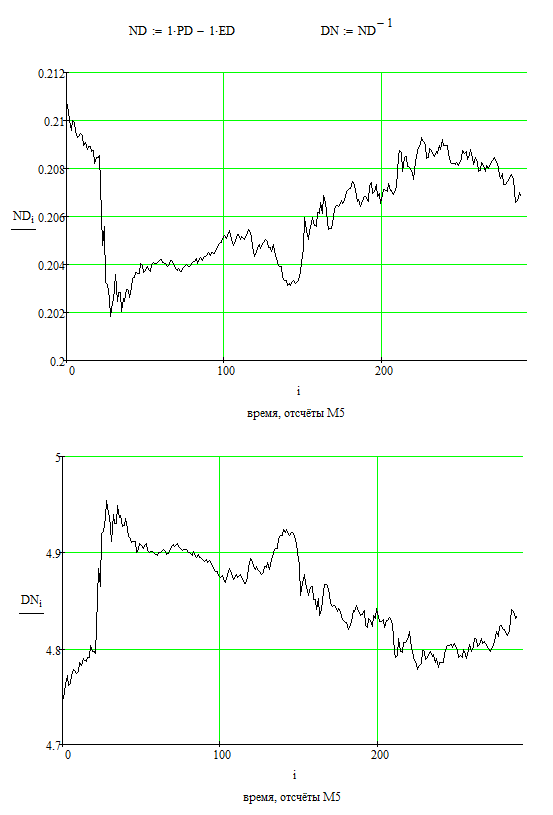

Vamos fazer uma simples"transformação de coordenadas". Nomeadamente, vamos passar de nossa moeda de cotação existente, o dólar federal (designado como D nestes pares ED e PD nos gráficos), para uma nova moeda de cotação: N.

Vamos introduzir a nova moeda de cotação da seguinte forma: ND = PD - ED.

Qual é a conveniência de uma apresentação desse tipo? Duas coisas.

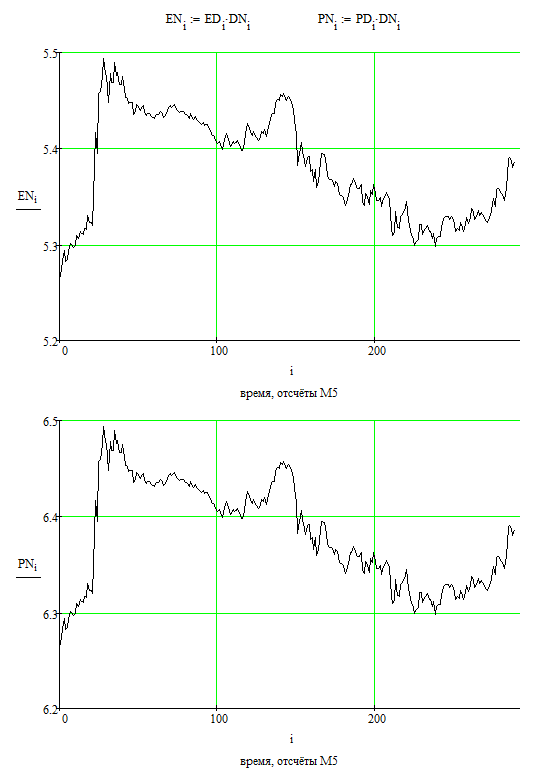

Primeiramente, os formatos dos gráficos dos pares euro/nova moeda cotada e libra esterlina/nova moeda cotada serão idênticos, ou seja, ligados pela equação simples PN = EN + 1, seguindo a definição da "moeda cotada" N.

Em segundo lugar, estes novos pares (EN e PN), e incidentalmente DN, podem ser comercializados diretamente porque não é difícil expressar seus incrementos como combinações lineares de ED e PD incrementos.

Agora observe suas mãos.

Consideração 1. Se considerarmos o par EURUSD EURGBP como um valor independente sem qualquer noção de que estamos considerando qualquer instrumento a partir do qual este mesmo EURGBP possa ser expresso, então é meio óbvio que a probabilidade do EURGBP subir e descer é a mesma: 50%.

Consideração 2. Nada nos impede de considerar a tabela de instrumentos EN como uma variável independente. Exatamente pelos mesmos motivos, com a mesma conclusão: as probabilidades de movimentos ascendentes e descendentes são as mesmas.

Consideração 3. As considerações 1 e 2 acima não são consistentes entre si. Vamos mostrar isto.

Meu contador i aqui varia de 0 a n-1, onde n = 289, o valor 0 corresponde à contagem "mais à esquerda", o mais distante no passado, o valor 288 corresponde à contagem "mais à direita", o mais fresco na consideração.

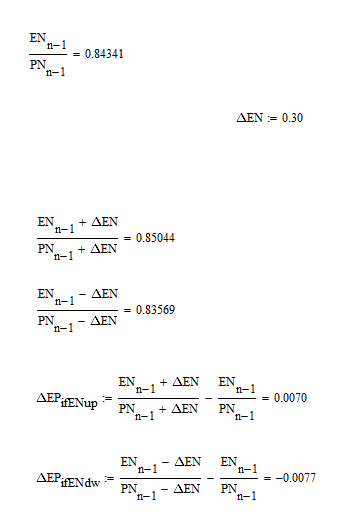

Portanto. Valor "mais correto" do EURGBP: 0,84341. Vamos verificar EN para algum deltaEN = 0,3 (em mais e menos). O que vemos? Que os valores de deltaEP que correspondem ao EN crescente (ou seja, deltaEN positivo = 0,3) e EN decrescente (ou seja, deltaEN negativo = -0,3) não são iguais um ao outro:

Pergunta: como isso é possível? Se considerarmos que movimentos de alguma magnitude para cima ou para baixo para EN são igualmente prováveis, temos assimetria no EP. Se assumirmos que os movimentos no par EP por algum valor são igualmente prováveis, temos assimetria em EN.

A resposta é que o mercado é uma construção muito inteligente. É eficiente, no sentido de garantir estritamente que os "comerciantes" ingênuos não tenham nenhuma oportunidade de ganhar dinheiro. Portanto, as probabilidades de "para cima" e "para baixo" não são realmente iguais, nem no par EP, nem no par EN, nem em qualquer outro par. Somente as possibilidades de ganhar ou perder dinheiro são iguais (sem levar em conta spreads, comissões, etc.). Em termos simples, é necessário levar em conta a mudança de valor da moeda cotada.

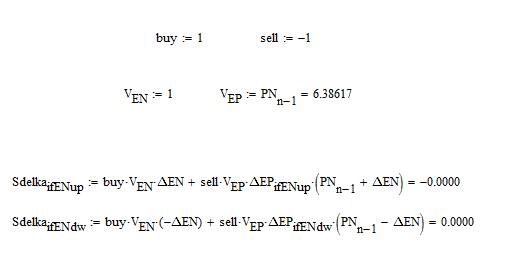

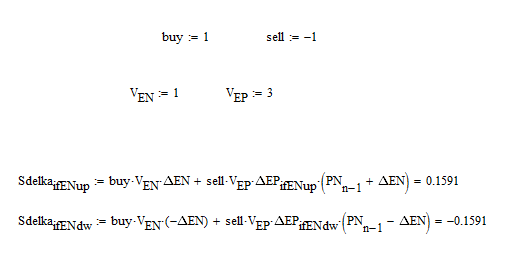

Para deixar claro, vamos formar uma transação virtual para comprar EN, e simultaneamente vender EP, e calcularemos lucros ou perdas em "pips" da moeda N (não importa, podemos ir para "pips" de dólar):

Se o volume de transação no par EURGBP fizer PN-right-edge vezes mais do que o volume de transação no par EN, então teremos uma combinação perfeita: zero lucros e perdas. Para movimentos desiguais de EURGBP (por 70 e 77 pips).

Para outros rácios, não haverá zeros:

Assim, é óbvio que as probabilidades de "para cima" e "para baixo" (por alguma quantia pré-determinada) não são iguais (para qualquer par).

Esta conclusão mais simples não é óbvia para as massas, e suponho que provocará discussões.

Na minha opinião, a assimetria é tão minúscula que não vale a pena levá-la em conta.

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Boa tarde.

Na véspera do novo ano, decidi fazer uma das conclusões óbvias sobre a natureza do mercado público. Isto é particularmente útil, pois há muito poucas idéias fisicamente significativas no fórum.

Hoje eu pretendo refutar com simples considerações uma das falácias comuns, que um gráfico de um par de moedas tomado arbitrariamente tem probabilidades iguais (50% cada) de subir e descer quando considerado durante um intervalo de tempo suficientemente longo.

Consideremos 289 amostras no cronograma M5 (ou seja, 1 dia) dos gráficos de preços EURUSD e GBPUSD: