Индикаторы: Average Day Range

Спасибо. Добавил к описанию:

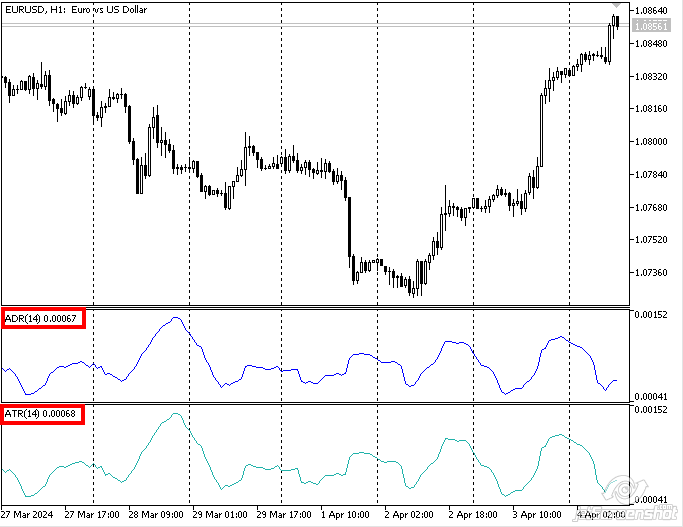

Технические индикаторы "Average Day Range" (Средний дневной диапазон) и ATR (Average True Range, Средний истинный диапазон) используются для анализа волатильности на рынках, но рассчитываются и интерпретируются по-разному.

Average Day Range (ADR)

Средний дневной диапазон (ADR) измеряет среднюю амплитуду колебаний цен за определённый период. Для расчёта ADR обычно берут разницу между максимальной и минимальной ценой каждого дня за выбранный период (например, за 14 дней), а затем вычисляют среднее значение этих разниц. ADR помогает трейдерам понять, какую волатильность можно ожидать от инструмента в течение торгового дня и использовать эту информацию для планирования торговых стратегий.

Average True Range (ATR)

Средний истинный диапазон (ATR) также служит мерой волатильности, но рассчитывается несколько иначе, что делает его более универсальным и точным показателем. Для расчёта ATR сначала определяют истинный диапазон для каждого дня, который является максимальным из следующих трёх значений:

- Разница между максимальной и минимальной ценами текущего дня.

- Разница между максимальной ценой текущего дня и ценой закрытия предыдущего дня.

- Разница между минимальной ценой текущего дня и ценой закрытия предыдущего дня.

Затем, используя эти значения истинного диапазона, вычисляют среднее значение за определённый период (часто 14 дней). ATR учитывает промежутки между днями, что делает его более точным индикатором волатильности, особенно на рынках с большими гэпами цен между торговыми сессиями.

Основные различия

- Методика расчёта: ADR просто считает средний диапазон между максимальной и минимальной ценами за день, в то время как ATR учитывает также гэпы между закрытиями и открытиями торговых дней.

- Использование: ADR чаще используется для оценки дневной волатильности, тогда как ATR применяется для оценки волатильности без учёта временных рамок и может использоваться в различных торговых стратегиях, включая управление рисками и установление стоп-лоссов.

- Гибкость: ATR считается более универсальным индикатором из-за своей способности адаптироваться к рыночным условиям и учитывать гэпы цен.

Спасибо. Добавил к описанию:

- Методика расчёта: ADR просто считает средний диапазон между максимальной и минимальной ценами за день, в то время как ATR учитывает также гэпы между закрытиями и открытиями торговых дней.

- Использование: ADR чаще используется для оценки дневной волатильности, тогда как ATR применяется для оценки волатильности без учёта временных рамок и может использоваться в различных торговых стратегиях, включая управление рисками и установление стоп-лоссов.

- Гибкость: ATR считается более универсальным индикатором из-за своей способности адаптироваться к рыночным условиям и учитывать гэпы цен.

Спасибо. Возьмем на заметку.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Average Day Range:

Индикатор среднего дневного диапазона.

Автор: Artyom Trishkin