Я провела следующие тесты, используя виртуальный симулятор торговли со следующими параметрами:

10000 прогонов, каждый прогон состоит из 386 трейдов с соотношением риск/профит 1 к 2.

Процент выигрышей различается в каждом из случаев.

Количество прогонов установлено в 10000. Это достаточное количество для получения работоспособной модели, и оно получено после долгой возни с настройками. Если установить большее число прогонов – на результатах это значительно не отражается, так что 10К – это вполне нормально.

Соотношение риск/профит 1 к 2 выбрано, потому что большинство книг и материалов по торговле рекомендуют иметь выигрыши больше по размеру, чем потери (и я, в общем, разделяю это мнение, однако подобные результаты можно получить и при ином соотношении).

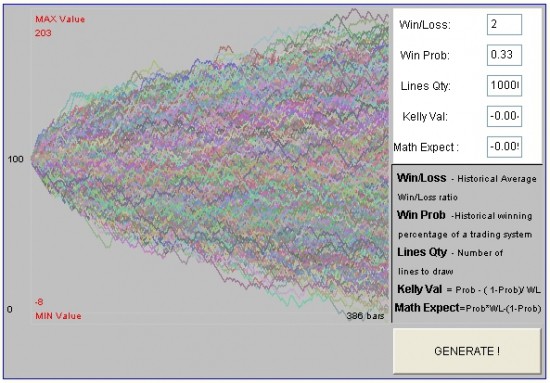

Случай 1. 33% прибыльных сделок (просто случайная торговля)

Давайте начнем нулевого математического ожидания, т.е. 33% выигрышных сделок. Если у вас соотношение риск/профит 1:2, то чтобы выйти в ноль вам необходимо закрывать в плюс 33% трейдов.

Без сюрпризов. После 386 сделок мы заработаем или потеряем равновероятно. Однако из-за накладных расходов мы не можем рассчитывать быть в плюсе, выигрывая 33% сделок с соотношением 1:2 риск/прибыль.

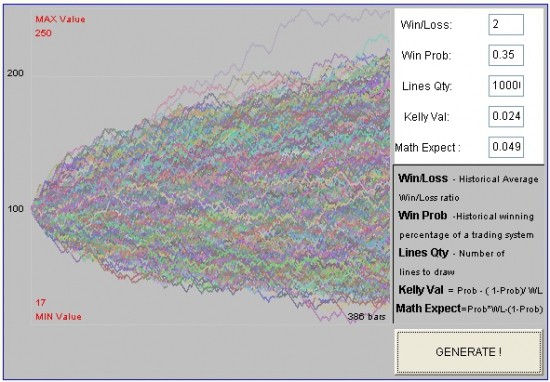

Случай 2. 35% прибыльных (слегка улучшили)

Предположим, мы начали торговать чуть лучше (на 2%). Результаты удивляют.

В результате общая прибыльность увеличилась, но незначительно. Максимальные позитивное и негативное отклонения уже не одинаковы. Позитивное примерно в два раза больше, чем негативное. Гораздо большее количество симуляций завершилось в верхней части графика, чем в нижней.

Торговать с 35% вероятностью прибыльных сделок с 1:2 р/п – это значит быть плюсовым трейдером. Мы выигрываем больше, чем теряем… Но издержки, вероятно, съедят наши прибыли. Несмотря на то, что результаты гораздо лучше, чем просто случайные, но 2% все-таки недостаточно хорошо.

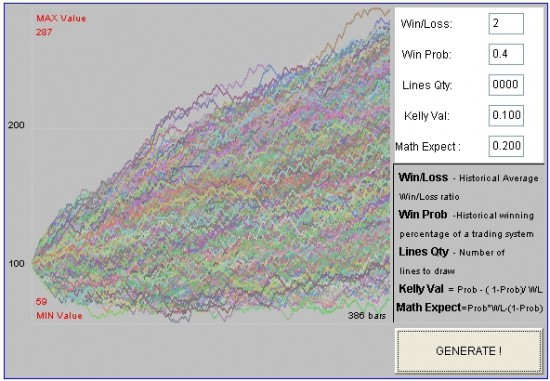

Случай 3. 40% прибыльных (улучшили).

Допустим, мы улучшили наше преимущество в торговле до 5%.

Увеличив наш процент выигрышей с 35% до 40% мы продвинулись из просто плюсовых трейдеров в стабильно зарабатывающие. Выигрывая 40% сделок — мы покроем все издержки, ну и остается для себя.

Рассмотрим соотношение максимально позитивного и максимально негативного отклонений.

Для 33% выигрышей соотношение около 1. Позитивное и негативное почти равны.

Для 35% выигрышей соотношение около 2. Соотношение изменилось в нашу сторону, но недостаточно.

Для 40% выигрышей соотношение около 5. Уверенная прибыль.

Улучшив всего на 7% случайную торговлю – мы стали прибыльными. Преимущество в торговле у всех небольшое, и любое незначительное улучшение дает большой результат.

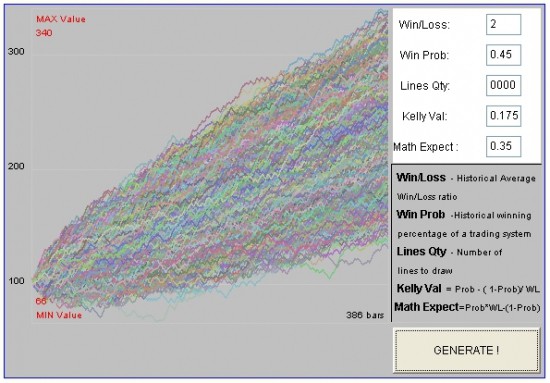

Случай 4. 45% выигрышей (эксперт).

Если мы можем делать в плюс 45% трейдов, мы не просто профитны. Мы становимся экспертами. Этот уровень обычно отнимает много времени.

Для 45% выигрышей отношение около 7. Знание перемножается на опыт.

Заметим, что в первый раз за все время опытов, ни одна из 10000 симуляций не закрылась ниже начальной точки. Преимущество настолько высоко, что шанс оказаться в минусе меньше, чем 0,01%.

Но некоторые трейдеры способны и на больший результат, уровень мастера.

Случай 5. 50% выигрышей (мастер).

Если кто-то может достичь 50% результата – он становится мастером.

Для 50% плюсовых сделок — коэффициент около 15. Абсолютная комбинация разума, метода и денег, приправленная опытом.

Однако, есть еще один уровень… Он называется лжец.

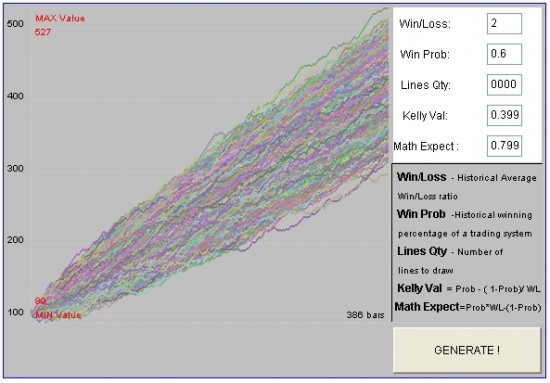

Случай 6. 60% выигрышей (лжец)

При 60% выигрышей с р/п 1:2 – коэффициент около 39. Абсолютная смесь разума, метода и денег, приправленная опытом. Я И ЕСТЬ РЫНОК.

Чудовищное преимущество мистики трейдинга.

Я не уверена, что 60% при 1:2 р/п достижимы… Но вы не можете точно знать. До тех пор, пока я не увижу официальный стейтмент, я буду называть этот уровень – уровнем лжецов. (если у вас есть такие результаты – не молчите).

Выводы.

Короткое исследование не может быть «100% доказательством», но, тем не менее, демонстрирует тот факт, что между успехом и разорением — единицы процентов. Преимущества в торговле небольшие, и поэтому незначительное улучшение торговли дает большие результаты, особенно на продолжительных временных отрезках.

Учет статистики собственной торговли и статистический анализ могут быть хорошим инструментом в определении собственных целей и ориентиров на пути к успеху.