Teoría de categorías en MQL5 (Parte 7): Dominios múltiples, relativos e indexados

Introducción

En el artículo anterior, analizamos cómo los cambios en los conos y las composiciones pueden afectar los resultados del análisis de sensibilidad, proporcionando la oportunidad de construir un sistema según los indicadores y los valores negociados. En este artículo, analizaremos más de cerca los diferentes tipos de dominios especiales/únicos que podemos encontrar, así como el posible uso de su relación para suavizar las expectativas de volatilidad de los precios.

Dominios múltiples

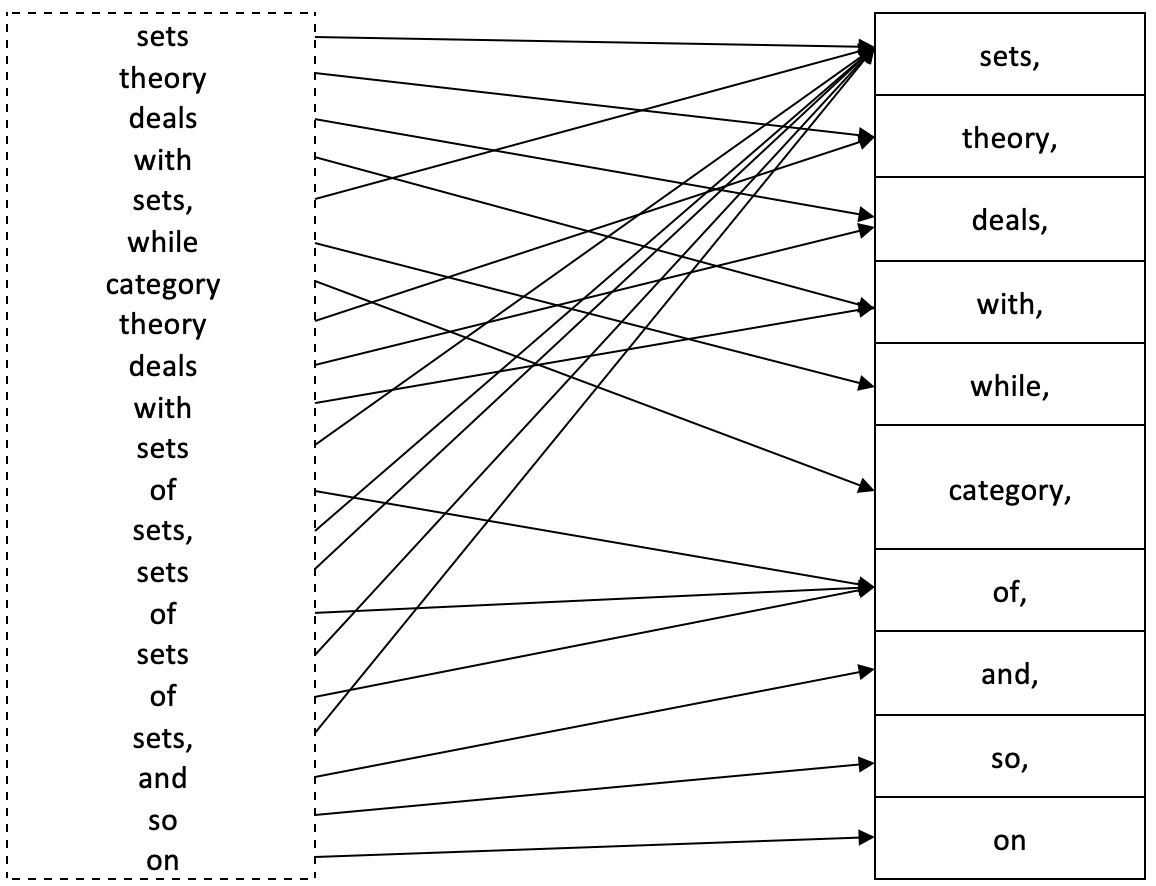

En teoría de categorías, un multiconjunto (también conocido como "bolsa" o "bag") es una generalización de dominio que permite múltiples ocurrencias del mismo elemento. La definición de dominio ofrecida en el primer artículo de la serie requería que cada elemento fuera único. Los dominios múltiples resultan adecuados para situaciones en las que es necesario iterar los elementos dentro de un dominio para captar correctamente todos los metadatos de esos elementos en ese dominio. Por ejemplo, analizaremos el dominio que consta de las palabras en esta oración en inglés:

“Sets theory deals with sets, while category theory deals with sets of sets, sets of sets of sets, and so on.”

"La teoría de conjuntos trata con conjuntos, mientras que la teoría de categorías trata con conjuntos de conjuntos, conjuntos de conjuntos de conjuntos, etcétera".

Lo más probable es que la composición del dominio se presente de la forma que sigue:

{sets, theory, deals, with, while, category, of, and, so, on}

No obstante, como podemos ver, se pierde el significado completo de la oración. Para obtener esta información adicional, el dominio múltiple X se define formalmente como

X := (N, π)

- N es una representación de dominio típica de X porque solo enumera los elementos en X sin repetición.

- π es un homomorfismo de X a N.

π: X → N,

N a menudo se conoce como conjunto de nombres en X, mientras que π es la función de denominación para X. Para un nombre x ∈ N, donde π -1(x) ∈ X como preimagen (preimage); el número de elementos en π -1(x) se llama multiplicidad (multiplicity) x.

Poniendo todo junto, obtendremos el siguiente diagrama.

Por consiguiente, la multiplicidad de "conjuntos" será igual a 8, "transacciones" será igual a 2, "categoría" a 1 y así sucesivamente.

Para ilustrar esto desde el punto de vista de un tráder, analizaremos una serie temporal de precios. Si estamos interesados en los cambios en el rango de una barra de precios y queremos predecir estos cambios usando la acción de la barra de precios anterior, podríamos encontrar dos dominios que expliquen esta relación.

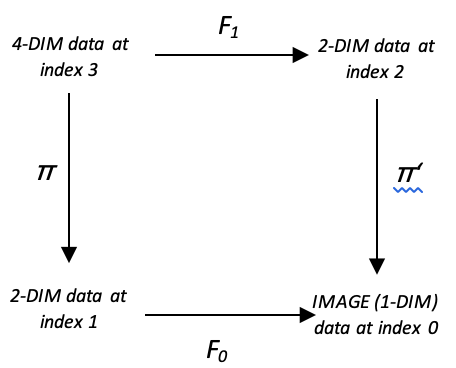

Si tomamos el comportamiento del precio anterior como un conjunto de datos multidimensional y los cambios que queremos predecir como unidimensionales, el homomorfismo entre ellos conectará ambas áreas con un retraso de entrenamiento igual a, digamos, una barra de precios. Para mayor claridad, lo mostraremos de forma esquemática.

Este conjunto de homomorfismos supone un dominio multidimensional porque cuando tratamos con múltiples puntos de datos (o incluso uno solo en algunos casos), obligatoriamente tendremos repeticiones en el dominio original. Para el codominio, podemos normalizar todos los puntos de datos como números enteros que van de -100 a +100 como una representación porcentual de la magnitud del cambio de rango de precios resultante. Esta normalización implica que no tendremos repeticiones, por lo que los elementos en el dominio del código se pueden representar de esta forma.

{-100, -80, -60, -40, -20, 0, 20, 40, 60, 80, 100}

Para un tamaño general de 11. Podemos llevar este conjunto de homomorfismos un paso más allá considerando los datos de dominio con más de dos dimensiones. Supongamos que, al predecir un cambio en el rango de una barra de precios, consideramos más de un retardo. Echemos un vistazo al siguiente esquema.

Esto es similar a lo que teníamos arriba, con la única diferencia de que se han añadido puntos de datos. De forma ideal, necesitaríamos entrenar nuestro modelo para acumular suficientes puntos de datos en los dominios y codominios. Para usarlo, podríamos utilizar una serie de métodos al realizar la comparación con un codominio. En este artículo, podríamos tener en cuenta el uso del enfoque "el ganador se lo lleva todo" para seleccionar una predicción de codominio. Por lo tanto, dicho enfoque sería el punto de datos multidimensionales (que simplemente se representa como un vector o array, ya que la clase de elemento es un array) con la distancia más cercana a los datos de entrada nuevos o actuales de toda la composición del dominio. Esto se implementa en el código de la siguiente forma.

//+------------------------------------------------------------------+ //| | //+------------------------------------------------------------------+ int CTrailingCT::Morphisms_A(CHomomorphism<double,double> &H,CDomain<double> &D,CElement<double> &E,int CardinalCheck=4) { int _domain_index=-1,_codomain_index=-1; if(E.Cardinality()!=CardinalCheck){ return(_domain_index); } double _least_radius=DBL_MAX; for(int c=0;c<D.Cardinality();c++) { double _radius=0.0; m_element_a.Let(); if(D.Get(c,m_element_a)) { for(int cc=0;cc<E.Cardinality();cc++) { double _e=0.0,_d=0.0; if(E.Get(cc,_e) && m_element_a.Get(cc,_d)) { _radius+=pow(_e-_d,2.0); } } } _radius=sqrt(_radius); if(_least_radius>_radius) { _least_radius=_radius; _domain_index=c; } } // for(int m=0;m<H.Morphisms();m++) { m_morphism_ab.Let(); if(H.Get(m,m_morphism_ab)) { if(m_morphism_ab.Domain()==_domain_index) { _codomain_index=m_morphism_ab.Codomain(); break; } } } return(_codomain_index); }

Para aplicar la teoría de categorías a este modelo, consideraremos el concepto de conmutación que ya mencionamos en artículos anteriores. Si adaptamos el esquema a continuación, tendremos una ubicación de dominio múltiple en los homomorfismos π y π', mientras que la posibilidad de conmutación simplemente implicará que tenemos dos formas de proyectar los cambios en el rango de precios.

El uso de esta característica para obtener un pronóstico es posible gracias a:

- La búsqueda de la media de dos proyecciones

- La aplicación de su máximo o

- El uso de su mínimo

Para el código general, hemos proporcionado la posibilidad de elegir entre el mínimo, el valor promedio y el máximo, como se muestra en el fragmento de código a continuación.

//+------------------------------------------------------------------+ //| Checking trailing stop and/or profit for short position. | //+------------------------------------------------------------------+ bool CTrailingCT::CheckTrailingStopShort(CPositionInfo *position,double &sl,double &tp) { //--- check if(position==NULL) return(false); Refresh(); m_element_a.Let(); m_element_b.Let(); m_element_c.Let(); m_element_bd.Let(); m_element_cd.Let(); SetElement_A(StartIndex(),m_element_a); int _b_index=Morphisms_A(m_multi_domain.ab,m_multi_domain.ab.domain,m_element_a,4); int _c_index=Morphisms_A(m_multi_domain.ac,m_multi_domain.ac.domain,m_element_a,2); SetElement_B(StartIndex(),m_element_b); SetElement_C(StartIndex(),m_element_c); int _b_d_index=Morphisms_D(m_multi_domain.bd,m_multi_domain.bd.domain,m_element_b,2); int _c_d_index=Morphisms_D(m_multi_domain.cd,m_multi_domain.cd.domain,m_element_c,2); int _bd=0,_cd=0; if(m_multi_domain.bd.codomain.Get(_b_d_index,m_element_bd) && m_element_bd.Get(0,_bd) && m_multi_domain.cd.codomain.Get(_c_d_index,m_element_cd) && m_element_cd.Get(0,_cd)) { m_high.Refresh(-1); m_low.Refresh(-1); int _x=StartIndex(); double _type=0.5*((_bd+_cd)/100.0); //for mean if(m_type==0){ _type=fmin(_bd,_cd)/100.0; } //for minimum else if(m_type==2){ _type=fmax(_bd,_cd)/100.0; } //for maximum double _atr=fmax(2.0*m_spread.GetData(_x)*m_symbol.Point(),m_high.GetData(_x)-m_low.GetData(_x))*(_type); double _sl=m_high.GetData(_x)+(m_step*_atr); double level =NormalizeDouble(m_symbol.Ask()+m_symbol.StopsLevel()*m_symbol.Point(),m_symbol.Digits()); double new_sl=NormalizeDouble(_sl,m_symbol.Digits()); double pos_sl=position.StopLoss(); double base =(pos_sl==0.0) ? position.PriceOpen() : pos_sl; sl=EMPTY_VALUE; tp=EMPTY_VALUE; if(new_sl<base && new_sl>level) sl=new_sl; } //--- return(sl!=EMPTY_VALUE); }

Si ejecutamos pruebas con EURGBP en el marco temporal diario desde 2022.01.01 hasta 2022.08.01 y usamos una señal simple como el Awesome Oscillator incorporado (SignalAO.mqh), obtendremos el siguiente informe.

Como control, si ejecutamos de forma similar la misma señal, pero usando una de las clases finales integradas que usa una media móvil, para el mismo periodo y el mismo periodo diario con el mismo tipo de tamaño de posición (margen fijo), obtendremos siguientes resultados.

Esto sugiere la posibilidad de usar múltiples dominios no solo para predecir los cambios en el rango de barras de precios para justificar decisiones de trailing stop, sino quizás incluso para tomar decisiones de gestión de señales o capital. En este artículo, solo hemos analizado los trailing-stops. Invitamos a los lectores a explorar las otras dos aplicaciones por su cuenta.

Dominios relativos

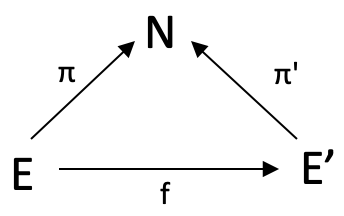

Los dominios relativos amplían el concepto de los dominios múltiples, pero Wikipedia aún no tiene una página sobre el tema. No obstante, si volvemos a nuestro primer ejemplo que usaba una oración simple para definir dominios múltiples, daríamos un paso más al tener el codominio N como un diccionario de todas las palabras en inglés. Esto significaría que cualquier oración en inglés tendría un homomorfismo con N. Un homomorfismo de la oración A a la oración B traduciría cada palabra que se hallara en algún lugar de A a la misma palabra que se encontrara en algún lugar de B.

Aunque formalmente A, asignando dominios relativos a N, representado como f: (E,π) à (E',π'), son función de f: E àE', que conduce al desplazamiento del siguiente triángulo

Para ilustrar esto desde el punto de vista de un tráder, usaremos el morfismo f, cambiando el desplazamiento cuadrado usado más arriba para que sea un triángulo simple sin dominio D. Al usar f, buscaremos los pesos de los morfismos entre los dos dominios E y E', que para nuestros objetivos de demostración, como los anteriores, suponen datos multidimensionales con un índice cero y un índice 1. "Multidimensional" simplemente indica que medimos y registramos más de un punto de datos. En nuestro caso, estos serán los cambios en los máximos y los mínimos. Entonces, como ya conocemos el posible cambio en el rango de precios para el índice de barra 1 (nuestro retraso), deberemos usar el morfismo f para transformar nuestro punto de datos actual, cuyo posible cambio aún no conocemos, y encontrar cuál de los elementos en E' están más cerca solo para coincidir con él. El elemento de codominio de la coincidencia más cercana en π' nos ofrecerá el cambio predicho.

Las pruebas muestran los siguientes resultados.

Como podemos ver, el informe resulta idéntico al primero, sin embargo, se han dado algunas mejoras menores en las pruebas adicionales que realizamos, que no publicaremos aquí. Tenga en cuenta que todos estos asesores expertos usan la misma señal de entrada (la señal del Awesome Oscillator incorporado) con el único cambio en la implementación del trailing-stop.

Dominios indexados

Los dominios indexados (indexed domains) son equivalentes a los dominios relativos en el sentido de que toman elementos del dominio N y los convierten en dominios, de forma que cada uno de estos nuevos dominios esté relacionado con elementos en E y E'. Como ejemplo rápido, analizaremos una escuela con un conjunto de clases (N). Cada clase tiene un dominio de alumnos que asisten a ella (E), y cada clase tiene también un dominio de sillas (E'). Por consiguiente, los dominios E y E' se denominarán dominios de índice N debido a su relación con la clase.

Para los tráders, aumentaremos nuestro dominio N, que tenía 11 valores, a 11 dominios. Cada dominio registrará incrementos más pequeños de cambio en el rango de precios. Por ejemplo, en lugar de un elemento representado por el número 40 (40% de cambios), podríamos tener 9 nuevos cambios en el dominio:

{32.5, 35.0, 37.5, 40.0, 42.5, 45.0, 47.5, 50.0}

Luego, este dominio se comparará con todos los elementos en E y E', que en nuestro caso en el último ejemplo eran datos multidimensionales que capturaban los cambios con uno y dos retrasos. Si damos un paso atrás y observamos los usos más comunes de los dominios indexados para los tráders, podemos hacer una lista bastante grande. Aquí hay cinco usos posibles.

Las medias móviles son un indicador popular utilizado por los tráders para suavizar las fluctuaciones a corto plazo en los datos del mercado e identificar las tendencias de los precios. Este método implica calcular el precio promedio de un activo dentro de una ventana de tiempo y luego dibujarlo en un gráfico para identificar patrones y tendencias.

Los conjuntos indexados y la teoría de categorías pueden ofrecernos una forma diferente de ver las medias móviles. Como ya hemos mencionado, un conjunto indexado es un conjunto de elementos que están indexados por otro dominio. En el contexto de las medias móviles, un dominio indexado puede representar diferentes periodos para el cálculo de la media móvil, ya que cada periodo es un búfer de periodos de medias móviles que puede considerarse como un área.

Nuestros E y E' pueden ser una media móvil de precio típico y una media móvil de precio mediano, respectivamente. Además de los dos analizados en este artículo, puede haber otros dominios similares, por ejemplo, en este caso, la MA a precio de cierre o precio promedio ponderado, y así sucesivamente. Baste decir que esta clasificación de subdominios se puede estudiar fuera de la teoría de categorías. No obstante, la teoría de categorías contribuye a este estudio centrándose en las relaciones de dominio relativo. Los morfismos entre E y E' (f), por ejemplo, entre la MA del precio mediano en el periodo 21 y la MA del precio mediano, digamos, en el periodo 34, pueden tener muchas aplicaciones. Una de ellas puede ser la construcción de una cinta de media móvil, con la ayuda de la cual, si rastreamos los cambios en los pesos en estos morfismos, podremos calcular cuánto le queda a la tendencia por continuar y cómo de pronto ocurrirá una reversión.

Además del uso en el seguimiento de posiciones abiertas clasificando y prediciendo la volatilidad de los precios, puede resultar útil enumerar varios otros usos de dominios múltiples e indexados en la teoría de categorías para los tráders. Estos son algunos de ellos con respecto a la elección de la señal de entrada.

- Análisis de la profundidad de mercado. Registrando las órdenes de compra y venta en la profundidad de mercado como dominios múltiples (porque un valor en particular se puede comprar o vender en diferentes momentos y con diferentes distribuciones, lo que significa que el dominio de valores tendrá "repeticiones"), un tráder puede determinar dónde se concentra la oferta y demanda de un valor. Si el dominio múltiple de compra es más grande que el dominio múltiple de venta, esto puede suponer una señal de compra, y si el dominio múltiple de venta es superior, esto puede suponer una señal de venta.

- Análisis del portafolio. Los dominios múltiples pueden representar el portafolio de un tráder, donde cada elemento representa un valor o activo específico (¿por qué?, porque cada valor se puede cubrir con contratos de opciones u otros derivados, lo cual significa que aparecen más de una vez). Analizando un dominio múltiple de valores de este tipo y centrándose en su rendimiento, un tráder puede decidir comprar más valores de buen rendimiento y cerrar posiciones, o incluso posiciones cortas en valores de bajo rendimiento.

- Gestión de riesgos. Los dominios múltiples pueden reflejar la distribución del riesgo en el portafolio de un tráder al observar, por ejemplo, las reducciones del rendimiento en anteriores sesiones comerciales (cada rango normalizado de reducciones puede aparecer varias veces en diferentes sesiones, lo cual provoca la aplicación de dominios múltiples). Si el dominio múltiple de alto riesgo es mayor que el dominio múltiple de bajo riesgo, esto puede ser una señal para vender algunos valores de alto riesgo y comprar algunos valores de bajo riesgo.

- Estrategias comerciales. Los dominios múltiples pueden representar estrategias comerciales en las que cada elemento supone una decisión comercial específica, como colocar órdenes de mercado, órdenes pendientes, órdenes stop o take-profit (estas decisiones se repiten inevitablemente y la secuencia en la que se adoptan es importante, lo que significa que el dominio múltiple ayudará a obtener información sobre esta secuencia y ayudará en un análisis posterior). Analizando muchas operaciones exitosas, un tráder puede decidir implementar una estrategia larga similar para esas operaciones.

- Indicadores técnicos. Los dominios múltiples pueden representar indicadores técnicos, como medias móviles o bandas de Bollinger, registrando sus valores normalizados para el periodo analizado (los valores normalizados para cada intervalo se repiten necesariamente a lo largo del intervalo de estudio, y anotando la secuencia de estas repeticiones dentro del dominio múltiple, realizaremos un análisis más completo). Si el dominio múltiple de los valores de un indicador técnico en particular se encuentra por encima o por debajo de cierto umbral, esto puede usarse como una señal de compra o venta.

- Correlaciones. Un dominio múltiple puede representar las correlaciones entre diferentes valores o activos. Los valores de correlación suelen oscilar entre -1,0 y +1,0, y si estos valores se normalizan, por ejemplo, hasta el primer decimal, darán valores como {1,0, 0,4, -0,7, 0,1,… } etc. Estas correlaciones se pueden medir entre activos o entre ventanas temporales del mismo activo, lo cual significará nuevamente la inevitabilidad de la repetición. Al colocar estas repeticiones en varios dominios que, por ejemplo, estén relacionados con el codominio en el que se enumeran los nombres de seguridad, el análisis no pierde de vista la importancia de cada valor de correlación. Si un dominio múltiple de valores que están altamente correlacionados con valores alcistas es mayor que otro de valores bajistas, esto puede ser una señal de compra, mientras que la situación opuesta supondrá una señal de venta.

- Análisis de series temporales. Los dominios múltiples pueden representar datos de series temporales, lo cual permite a los tráders analizar tendencias y patrones a lo largo del tiempo. Una vez más, estamos obligados a tener los mismos patrones de tendencia repetidos en el tiempo, por eso la simple enumeración de cada uno de ellos en el dominio no nos dirá qué secuencia sigue cada patrón en la serie temporal. Entonces, los dominios múltiples resultarían útiles aquí. Si los valores para un determinado periodo de tiempo están por encima o por debajo del promedio, esto puede indicar una situación de sobreventa y suponer una señal para comprar o vender cuando se consideran cambios o factores adicionales, dependiendo de la estrategia.

- Análisis del sentimiento. Los dominios múltiples pueden mostrar el sentimiento de los participantes del mercado. Si determinamos el estado de ánimo de la mayoría de los participantes, entonces este valor, si se mide y normaliza adecuadamente (por ejemplo, el índice de volatilidad CBOE (VIX)), necesariamente se repetirá durante el periodo analizado. Si los dominios múltiples abarcan todos estos valores en su secuencia, y el sentimiento positivo actual es mayor que el negativo, esto puede ser una señal de compra más clara gracias a la información adicional registrada en el dominio múltiple que usando valores individuales.

- Señales comerciales. Los dominios múltiples pueden presentar señales comerciales si tenemos más de una cuenta demo, cada una de las cuales está configurada para recibir señales de suscripción. Los patrones de cada señal de compra y venta en diferentes volúmenes definitivamente se repetirán cuando se estudien en forma de tabla. Un dominio típico que se salte tales repeticiones perderá información como el volumen comercial asociado con cada decisión según la señal. Esto puede distorsionar el análisis de la efectividad relativa de dichas señales.

- Datos del mercado. Los dominios múltiples pueden representar datos de mercado, como el volumen, en intervalos temporales establecidos, especialmente si las cantidades de los contratos de volumen se normalizan en cuartiles para facilitar la interpretación. Estas cantidades normalizadas se repiten necesariamente durante el periodo de revisión de valores. Como los dominios múltiples permiten esta repetición, resulta fácil realizar un análisis más preciso con cualquier codominio que elijamos para que coincida con el dominio del volumen.

También puede resultar útil enumerar posibles casos de uso de dominios indexados para administrar el dinero de los tráders:

- Ponderación de la capitalización del mercado. Los dominios indexados pueden representar la capitalización de mercado de varias acciones en un portafolio. En el esquema de más arriba, se utilizará el dominio N. Los dominios E, E' y el resto representarán acciones dentro de un grupo de capitalización de mercado específico. La función f determinará el tamaño relativo de las acciones en el portafolio.

- Factor de inversión. Los dominios indexados pueden explorar varios factores que influyen en el rendimiento de una acción o portafolio, como el valor, el impulso y el crecimiento. En el gráfico anterior, los puntos de referencia de rendimiento normalizados se encontrarán en N, mientras que E, E' y otros dominios representarán factores. El morfismo f establece la importancia relativa de cada factor.

- Paridad de riesgo. El enfoque de paridad de riesgo para la creación de un portafolio tiene como objetivo distribuir el capital de inversión según el riesgo para diversificar de forma óptima las inversiones al tratar el riesgo y el rendimiento de todo el portafolio como una unidad. En este caso, nuestra ponderación del riesgo estará en N. E, E' y otros dominios representarán los activos individuales, mientras que la función f determinará el peso relativo de los activos.

- Beta inteligente. La beta inteligente tiene como objetivo combinar los beneficios de la inversión pasiva y las estrategias de inversión activa mediante el uso de reglas de creación de índices que sean alternativas a los índices tradicionales basados en la capitalización de mercado. Se pone énfasis en eliminar las ineficiencias del mercado a través de reglas y transparencia. El dominio N tendrá puntos de referencia de rendimiento normalizados, mientras que E y E' pueden ser ETF activos y pasivos, respectivamente. La función f se encarga de determinar su ponderación relativa.

- Método de valoración del riesgo (Value at risk, VaR). El VaR es una forma de cuantificar el riesgo de las pérdidas potenciales en una posición comercial abierta. Esta métrica se puede calcular históricamente usando métodos de varianza-covarianza o con el método de Monte Carlo. Los bancos de inversión suelen aplicar modelos de VaR al riesgo de toda la compañía, ya que los departamentos comerciales pueden exponer inadvertidamente a una empresa a un riesgo excesivo al negociar activos altamente correlacionados. La escala de pérdidas máximas se encontrará en el dominio N. E y E' serán activos de diferentes tipos, como acciones y bonos, mientras que f podría ser una ponderación relativa del portafolio basada en los resultados de operaciones pasadas.

Conclusión

Hoy hemos analizado conjuntos múltiples, conjuntos relativos y conjuntos indexados, así como sus posibles aplicaciones para clasificar y predecir la volatilidad de los precios. Hasta ahora he evitado llamar conjuntos a los dominios, si bien los dominios son más apropiados, pues suponen un término genérico para otros "tipos de conjuntos" como las topologías, los complejos simpliciales y otros formatos. Como no tendremos tales aplicaciones y ejemplos en esta serie de artículos, en el futuro usaremos el concepto de "conjunto" para referirnos a lo que hemos llamado "dominio" en este artículo y en los anteriores.

Traducción del inglés realizada por MetaQuotes Ltd.

Artículo original: https://www.mql5.com/en/articles/12470

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso