Сравнение результатов реальной торговли на рынке FORTS с историческим тестированием

Введение

В настоящей статье сравнивается результаты торговли в реальном времени на реальном счете при помощи торгового робота Adagio версии 2.5 с результатами тестирования на исторических данных за тот же период. Торговля осуществлялась на секции FORTS Московской Биржи четырьмя фьючерсными контрактами, а именно: Si (контракт на курс доллар США - российский рубль) , RTS (контракт на Индекс РТС), GAZR(контракт на обыкновенные акции ПАО «Газпром»), SBRF(контракт на обыкновенные акции ПАО «Сбербанк России»). Выбор инструментов обусловлен их наибольшей ликвидностью. Выбор временного промежутка обусловлен временем экспирации* сентябрьского контракта с одной стороны и временем прекращения эксперимента для модификации и настройки робота с другой. Доступ к торгам предоставлен брокерской компанией «Открытие Брокер». Использовалась торговая платформа MetaTrader 5. Торговля осуществлялась с виртуального хостинга во Франкфурте, арендованного в компании MetaQuotes.

Сопоставление результатов торговли с результатами тестирования

В двух таблицах ниже приведены результаты торговли и результаты тестирования на исторических данных торгового робота Adagio версии 2.5 с теми же настройками. При их сопоставлении следует иметь ввиду ряд отличий исторического тестирования от реальной торговли, а именно:

- При тестировании не учитываются комиссии брокера и биржи, соответственно строку Финансовый результат из таблицы 2 следует сравнивать со строкой Финансовый результат Gross из таблицы 1. При сравнении суммарных прибылей и убытков и количества соответствующих сделок также следует иметь ввиду, что в таблице 1 они приведены с учетом комиссии.

- В соответствии с настройками алгоритма по всем четырем инструментам вход в позицию осуществлялся лимитным ордером, а выход по take-profit либо stop-loss. Следовательно, закрытие позиции при реальной торговле могло сопровождаться рыночным проскальзыванием.

- Тестирование происходит по каждому инструменту отдельно, тогда как торговля осуществлялась одновременно по всем четырем инструментам. По использовавшимся настройкам алгоритма робот мог использовать до 95% свободных средств при торговле по каждому инструменту при условии удовлетворения правилам риск-менеджмента (риск 0.75% торгового капитала). В этих условиях чем "короче" стоп, тем большее гарантийное обеспечение может быть задействовано, а при одновременном открытии позиции по двум или более инструментам вполне возможен недостаток свободных средств который, в свою очередь, может привести к открытию позиции меньшего размера, либо не совершению сделки, если в момент прихода торгового сигнала свободных средств недостаточно для открытия позиции даже минимальным лотом.

- При тестировании лимитный ордер исполняется в полном объеме при наличии цены, тогда как в реальной торговле он может быть исполнен частично либо не исполнен вовсе. Так по фьючерсу на индекс RTS возникла ситуация, когда цена коснулась цены лимитного ордера и ушла в обратную сторону. При историческом тестировании соответствующий ордер был исполнен в полном объеме, а при реальной торговле сделки не произошло. Разбор ситуации с брокером по телефону подтвердил, что причиной неисполнения ордера было, то что он оказался не первым в очереди заявок.

Таким образом, количество сделок при реальной торговле может быть меньше чем при тестировании. Отдельно следует отметить ситуацию с фьючерсом на акции Газпрома, где количество сделок в реальной торговле на одну больше, чем при тестировании. Это явилось следствием сбоя, при котором робот получил неверные данные о времени сервера и совершил сделку за пределами временного окна отведенного для торговли. О сбое было сообщено техподдержке брокера и в компанию MetaQuotes. Более сбой не повторялся, робот продолжил работу в нормальном режиме без перезагрузки.

В двух таблицах ниже приведены результаты торговли и результаты тестирования на исторических данных торгового робота Adagio версии 2.5 с теми же настройками. При их сопоставлении следует иметь ввиду ряд отличий исторического тестирования от реальной торговли, а именно:

- При тестировании не учитываются комиссии брокера и биржи, соответственно строку Финансовый результат из таблицы 2 следует сравнивать со строкой Финансовый результат Gross из таблицы 1. При сравнении суммарных прибылей и убытков и количества соответствующих сделок также следует иметь ввиду, что в таблице 1 они приведены с учетом комиссии.

- В соответствии с настройками алгоритма по всем четырем инструментам вход в позицию осуществлялся лимитным ордером, а выход по take-profit либо stop-loss. Следовательно, закрытие позиции при реальной торговле могло сопровождаться рыночным проскальзыванием.

- Тестирование происходит по каждому инструменту отдельно, тогда как торговля осуществлялась одновременно по всем четырем инструментам. По использовавшимся настройкам алгоритма робот мог использовать до 95% свободных средств при торговле по каждому инструменту при условии удовлетворения правилам риск-менеджмента (риск 0.75% торгового капитала). В этих условиях чем "короче" стоп, тем большее гарантийное обеспечение может быть задействовано, а при одновременном открытии позиции по двум или более инструментам вполне возможен недостаток свободных средств который, в свою очередь, может привести к открытию позиции меньшего размера, либо не совершению сделки, если в момент прихода торгового сигнала свободных средств недостаточно для открытия позиции даже минимальным лотом.

- При тестировании лимитный ордер исполняется в полном объеме при наличии цены, тогда как в реальной торговле он может быть исполнен частично либо не исполнен вовсе. Так по фьючерсу на индекс RTS возникла ситуация, когда цена коснулась цены лимитного ордера и ушла в обратную сторону. При историческом тестировании соответствующий ордер был исполнен в полном объеме, а при реальной торговле сделки не произошло. Разбор ситуации с брокером по телефону подтвердил, что причиной неисполнения ордера было, то что он оказался не первым в очереди заявок.

Результаты торговли на реальном счете FORTS за период 16.09.2015 - 14.11. 2015.

Табл. 1

| Критерий\Инструмент | Si-12.15 (Кол-во/%) | RTS-12.15 (Кол-во/%) | GAZR-12.15 (Кол-во/%) | SBRF-12.15 (Кол-во/%) |

|---|---|---|---|---|

| Общее количество сделок (шт.) | 31/100 | 9/100 | 36/100 | 21/100 |

| из них прибыльных (шт.) | 10/32.26 | 4/44.44 | 8/22.22 | 3/14.29 |

| Суммарная прибыль (руб.) | 12142.60/12.14 | 5328.35/5.33 | 12773.82/12.77 | 6614.14/6.61 |

| из них убыточных (шт.) | 21/67.74 | 5/55.56 | 28/77.78 | 18/85.71 |

| Суммарный убыток (руб.) | -12025.00/-12.03 | -2502.58/-2.50 | -17268.08/-17.27 | -12222.30/-12.22 |

| Финансовый результат Gross (руб.) | 378/0.38 | 2857.48/2.86 | -2999.00/-3.00 | -4203.00/-4.20 |

Финансовый результат Net (руб.) | 117.75/0.12 | 2825.77/2.83 | -4494.26/-4.49 | -5608.16/-5.61 |

Результаты тестирования на истории за период 16.09.2015 - 14.11. 2015.

Табл. 2

| Критерий\Инструмент | Si-12.15 (Кол-во/%) | RTS-12.15 (Кол-во/%) | GAZR-12.15 (Кол-во/%) | SBRF-12.15 (Кол-во/%) |

|---|---|---|---|---|

| Общее количество сделок (шт.) | 31/100 | 11/100 | 35/100 | 21/100 |

| из них прибыльных(шт.) | 11/35.48 | 5/45.45 | 8/22.86 | 3/14.29 |

| Суммарная прибыль(руб.) | 17420.00/17.42 | 12712.72/12.71 | 17305.00/17.31 | 4948.00/4.95 |

| из них убыточных(шт.) | 20/64.52 | 6/54.55 | 27/77.14 | 18/85.71 |

| Суммарный убыток(руб.) | -14400.00/-14.40 | -4136.46/-4.14 | -20230/-20.23 | -9500.00/-9.50 |

| Финансовый результат(руб.) | 3020.00/3.02 | 8576.26/8.58 | -2925.00/-2.93 | -4552.00/-4.55 |

Сопоставление графиков по инструментам

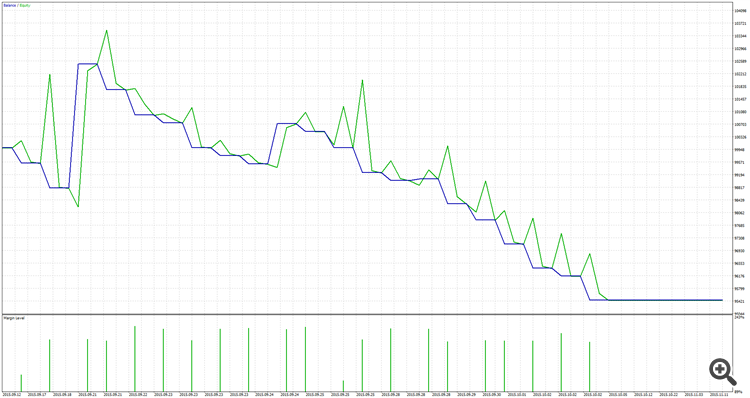

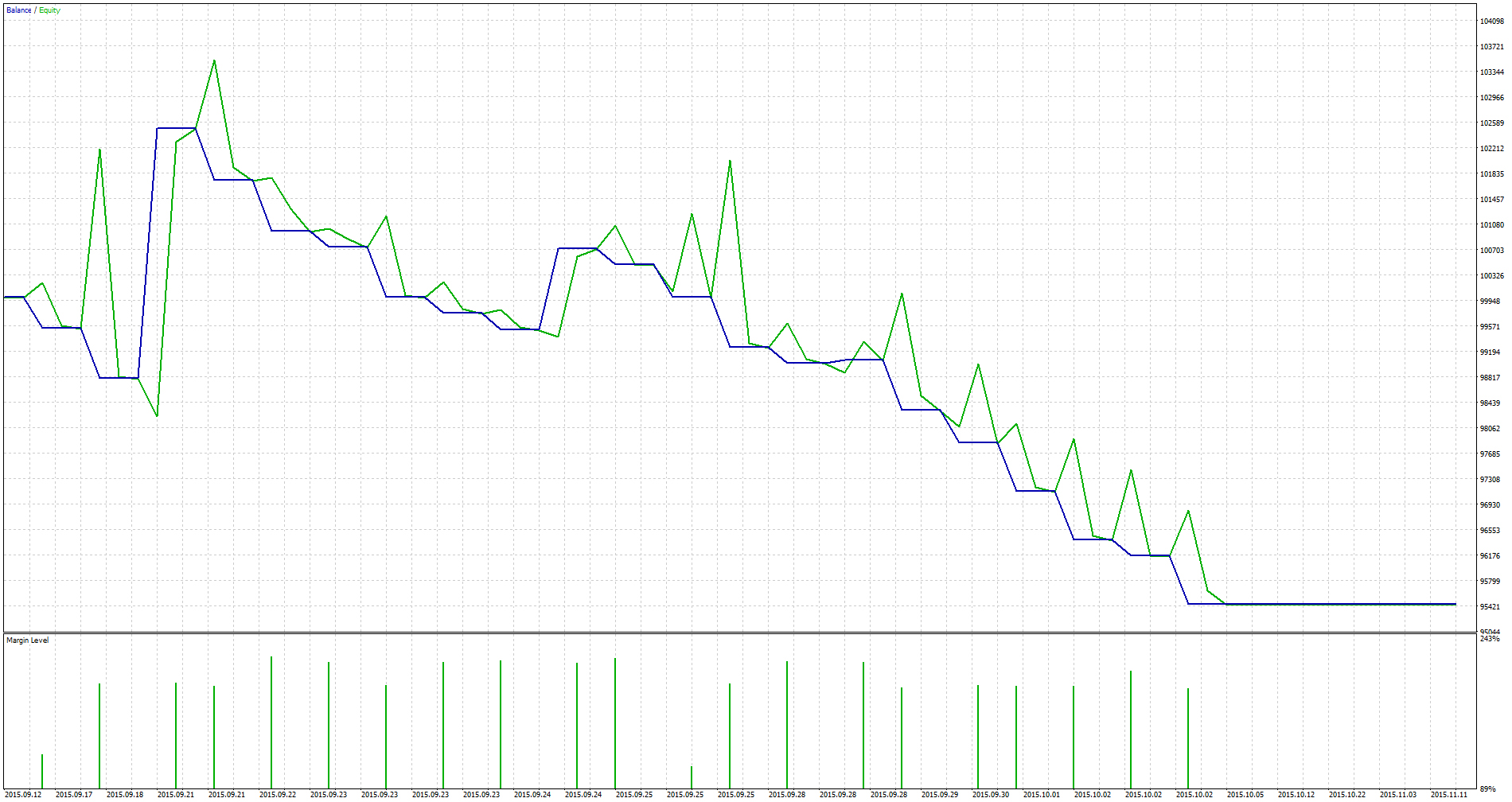

Si-12.15 результат исторического тестирования

RTS-12.15 статистика реальной торговли

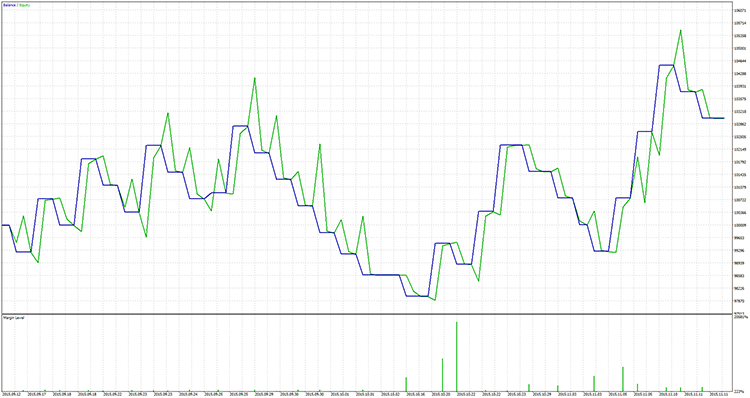

RTS-12.15 результат исторического тестирования

Контракт на обыкновенные акции ПАО «Газпром»

GAZR-12.15 статистика реальной торговли

GAZR-12.15 результат исторического тестирования

Контракт на обыкновенные акции ПАО «Сбербанк России»

SBRF-12.15 статистика реальной торговли

SBRF-12.15 результат исторического тестирования

Сопоставляя графики статистики реальной торговли с графиками тестирования на исторических данных, можно сделать вывод, что в целом их форма аналогична, а различия в деталях могут быть объяснены причинами изложенными выше. Следовательно использование исторического тестирования для оценки торговой стратегии вполне оправдано.

Si-12.15 результат исторического тестирования

RTS-12.15 статистика реальной торговли

RTS-12.15 результат исторического тестирования

Контракт на обыкновенные акции ПАО «Газпром»

GAZR-12.15 статистика реальной торговли

GAZR-12.15 результат исторического тестирования

Контракт на обыкновенные акции ПАО «Сбербанк России»

SBRF-12.15 статистика реальной торговли

SBRF-12.15 результат исторического тестирования

Сопоставляя графики статистики реальной торговли с графиками тестирования на исторических данных, можно сделать вывод, что в целом их форма аналогична, а различия в деталях могут быть объяснены причинами изложенными выше. Следовательно использование исторического тестирования для оценки торговой стратегии вполне оправдано.

")