利用 CatBoost 算法寻找外汇市场的季节性模式

Maxim Dmitrievsky | 11 三月, 2021

介绍

另外两篇关于季节性模式搜索的文章已经发表(1,2)。我想知道机器学习算法如何处理模式搜索任务。上述文章中的交易系统是在统计分析的基础上构建的。现在,只要简单地指示模型在一周中某一天的某个时间进行交易,就可以消除人为因素。模式搜索可以由单独的算法提供。

时间过滤器函数

通过添加过滤函数,可以很容易地扩展开发库。

def time_filter(data, count): # filter by hour hours=[15] if data.index[count].hour not in hours: return False # filter by day of week days = [1] if data.index[count].dayofweek not in days: return False return True

函数检查其中指定的条件,可以实现其他附加条件(不仅仅是时间过滤器)。但由于本文专门讨论季节性模式,因此我将只使用时间过滤器。如果满足所有条件,函数将返回True,并将适当的样本添加到训练集中。例如,在这种特殊情况下,我们指示模型仅在周二15:00进行交易。“hours”和“days”列表可以包括其他小时和天。通过注释掉所有条件,您可以让算法无条件地工作,就像前一篇文章中的工作方式一样。

add_labels 函数现在接收这个条件作为输入。在Python中,函数是一级对象,因此可以将它们作为参数安全地传递给其他函数。

def add_labels(dataset, min, max, filter=time_filter): labels = [] for i in range(dataset.shape[0]-max): rand = random.randint(min, max) curr_pr = dataset['close'][i] future_pr = dataset['close'][i + rand] if filter(dataset, i): if future_pr + MARKUP < curr_pr: labels.append(1.0) elif future_pr - MARKUP > curr_pr: labels.append(0.0) else: labels.append(2.0) else: labels.append(2.0) dataset = dataset.iloc[:len(labels)].copy() dataset['labels'] = labels dataset = dataset.dropna() dataset = dataset.drop( dataset[dataset.labels == 2].index) return dataset

一旦过滤器被传递给函数,它就可以用来标记买入或卖出交易。过滤器接收原始数据集和当前柱的索引。数据集中的索引表示为包含时间的“datetime index”。过滤器按第i个数字在数据帧的“datetime index”中搜索小时和天,如果未找到任何内容,则返回 False。如果满足条件,则交易标记为1或0,否则标记为2。最后,从训练数据集中删除所有2,因此只留下由过滤器确定的特定天数和小时的示例。

还应向自定义测试仪添加一个过滤器,以在特定时间启用交易打开(或根据此过滤器设置的任何其他条件)。

def tester(dataset, markup=0.0, plot=False, filter=time_filter): last_deal = int(2) last_price = 0.0 report = [0.0] for i in range(dataset.shape[0]): pred = dataset['labels'][i] ind = dataset.index[i].hour if last_deal == 2 and filter(dataset, i): last_price = dataset['close'][i] last_deal = 0 if pred <= 0.5 else 1 continue if last_deal == 0 and pred > 0.5: last_deal = 2 report.append(report[-1] - markup + (dataset['close'][i] - last_price)) continue if last_deal == 1 and pred < 0.5: last_deal = 2 report.append(report[-1] - markup + (last_price - dataset['close'][i])) y = np.array(report).reshape(-1, 1) X = np.arange(len(report)).reshape(-1, 1) lr = LinearRegression() lr.fit(X, y) l = lr.coef_ if l >= 0: l = 1 else: l = -1 if(plot): plt.plot(report) plt.plot(lr.predict(X)) plt.title("Strategy performance") plt.xlabel("the number of trades") plt.ylabel("cumulative profit in pips") plt.show() return lr.score(X, y) * l

具体实现如下:当没有未平仓时使用数字2:last_deal=2。测试开始前没有未平的仓位,因此设置2。遍历整个数据集并检查是否满足筛选条件。如果条件满足,就开始买卖交易。过滤条件不应用于交易结束,因为它们可以在一周的另一个小时或一天结束。这些变化足以进行进一步的正确训练和测试。

每个交易小时的探索性分析

对于每个单独的条件(以及几个小时或几天的组合),手动测试模型不是很方便。为此编写了一个特殊函数,可以分别快速获取每个条件的汇总统计信息。该函数可能需要一些时间才能完成,但它会输出模型显示出更好性能的时间范围。

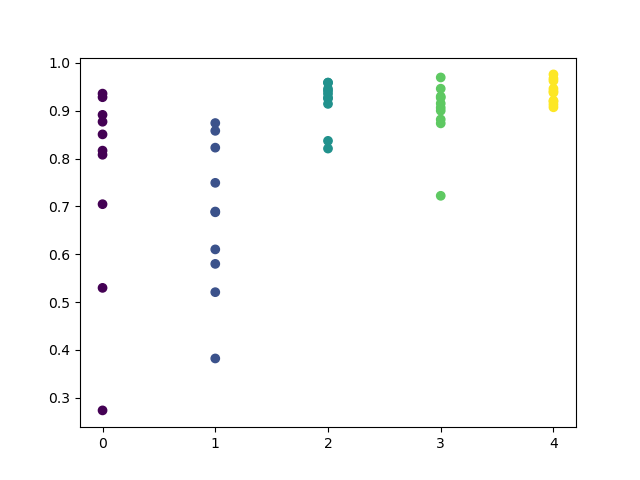

def exploratory_analysis(): h = [x for x in range(24)] result = pd.DataFrame() for _h in h: global hours hours = [_h] pr = get_prices(START_DATE, STOP_DATE) pr = add_labels(pr, min=15, max=15, filter=time_filter) gmm = mixture.GaussianMixture( n_components=n_compnents, covariance_type='full', n_init=1).fit(pr[pr.columns[1:]]) # iterative learning res = [] iterations = 10 for i in range(iterations): res.append(brute_force(10000, gmm)) print('Iteration: ', i, 'R^2: ', res[-1][0], ' hour= ', _h) r = pd.DataFrame(np.array(res)[:, 0], np.full(iterations,_h)) result = result.append(r) plt.scatter(result.index, result, c = result.index) plt.show() return result

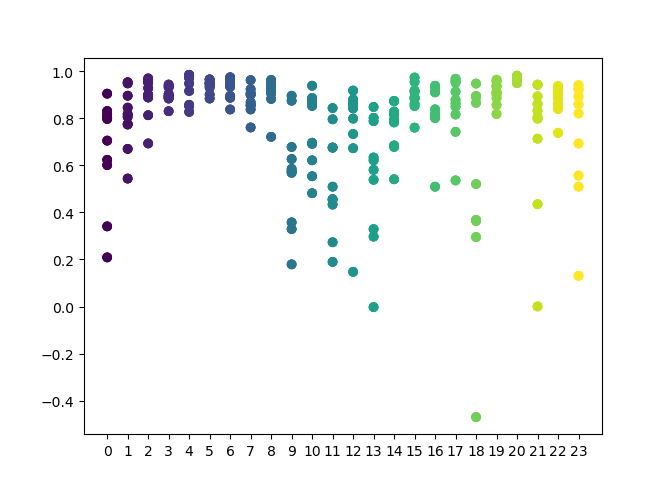

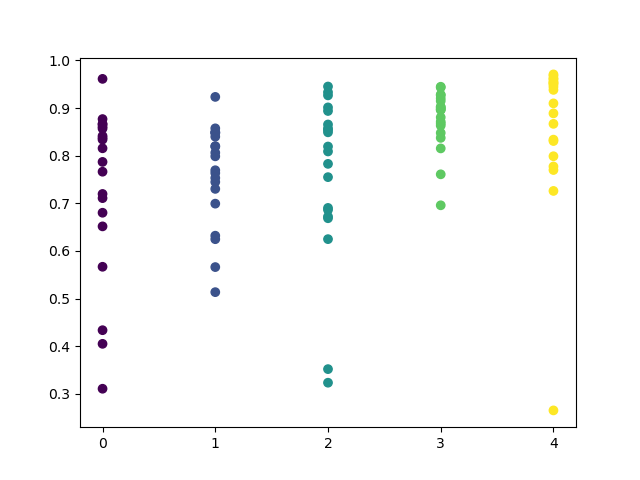

您可以在函数中设置要检查的小时数列表。在我的例子中,所有的24小时都设置好了。为了实验的纯度,我通过将“min”和“max”(开启仓位的最小和最大水平)设置为15来禁用采样。“iterations”变量负责每小时的再训练周期数。增加这个参数可以得到更可靠的统计数据。操作完成后,函数将显示下图:

X轴以小时的序号为特征。Y轴表示每次迭代的R^2分数(使用10次迭代,这意味着每小时进行一次模型再培训)。如您所见,4小时、5小时和6小时的通行证位于更近的位置,这使您对找到的模式的质量更有信心。选择原则很简单 - 点的位置和密度越高,模型就越好。例如,在9-15点的时间间隔内,图中显示了大量的点分散,模型的平均质量下降到0.6。您可以进一步选择所需的小时数,重新训练模型并在自定义测试器中查看其结果。

测试选择的模型

对 GBPUSD 货币对进行了探索性分析,参数如下:

SYMBOL = 'GBPUSD' MARKUP = 0.00010 TIMEFRAME = mt5.TIMEFRAME_H1 START_DATE = datetime(2017, 1, 1) TSTART_DATE = datetime(2015, 1, 1) FULL_DATE = datetime(2015, 1, 1) STOP_DATE = datetime(2021, 1, 1)

相同的参数将用于测试。为了获得更大的可信度,您可以更改 FULL_DATE 值以查看模型在早期历史数据中的执行情况。

我们可以直观地分辨出3、4、5和6小时的一组。可以假设相邻的时间有相似的模式,所以模型可以针对所有的时间进行训练。

hours = [3,4,5,6] # make dataset pr = get_prices(START_DATE, STOP_DATE) pr = add_labels(pr, min=15, max=15, filter=time_filter) tester(pr, MARKUP, plot=True, filter=time_filter) # perform GMM clasterizatin over dataset # gmm = mixture.BayesianGaussianMixture(n_components=n_compnents, covariance_type='full').fit(X) gmm = mixture.GaussianMixture( n_components=n_compnents, covariance_type='full', n_init=1).fit(pr[pr.columns[1:]]) # iterative learning res = [] for i in range(10): res.append(brute_force(10000, gmm)) print('Iteration: ', i, 'R^2: ', res[-1][0]) # test best model res.sort() test_model(res[-1])

其余的代码不需要额外的解释,因为在以前的文章中已经详细解释过。唯一的例外是,你可以使用注释贝叶斯模型来代替一个简单的GMM,尽管这只是一个实验性的想法。

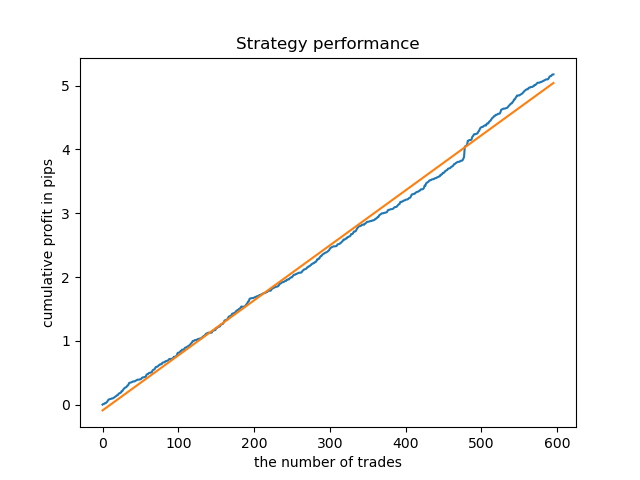

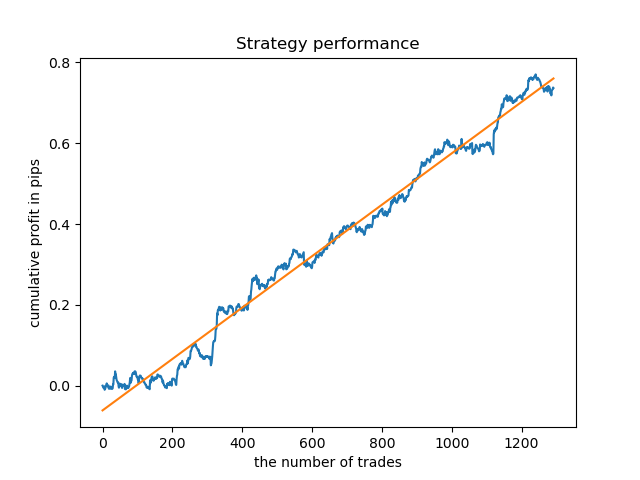

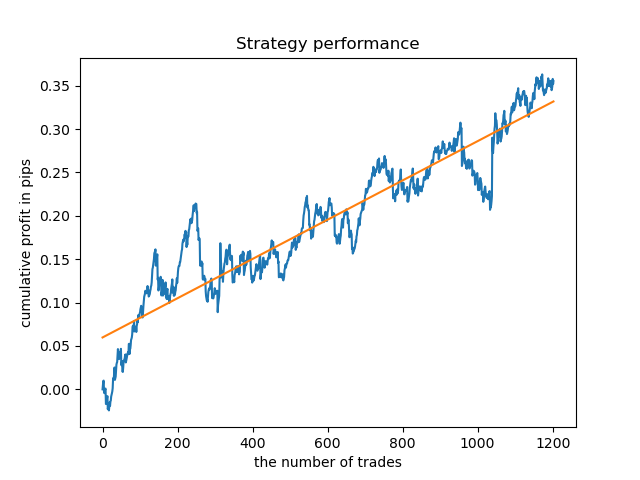

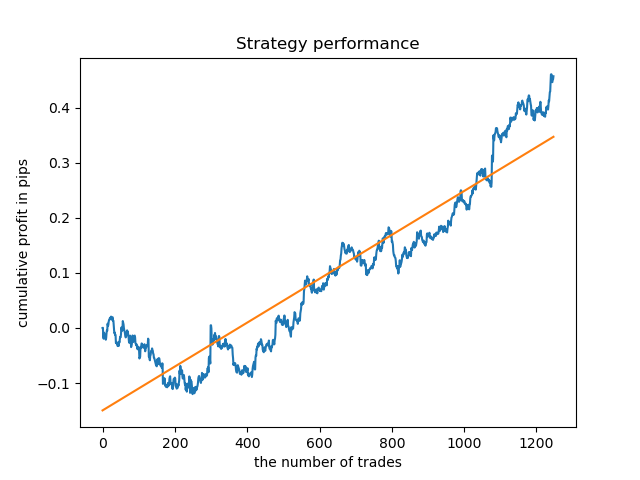

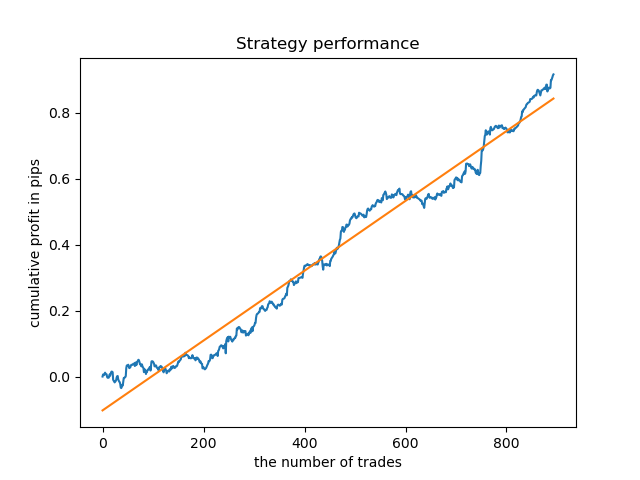

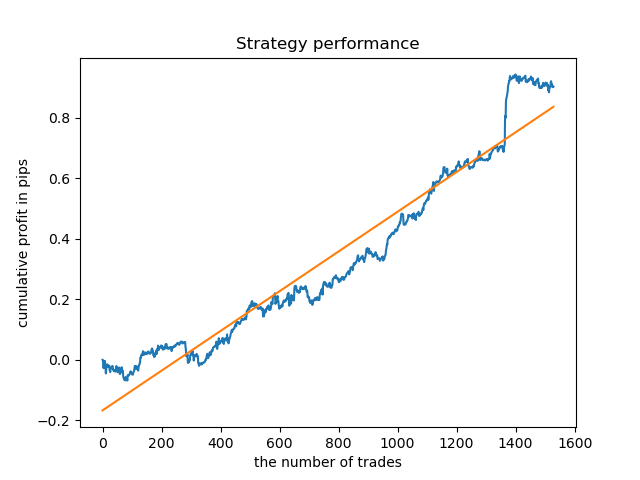

交易抽样后的理想模型如下所示:

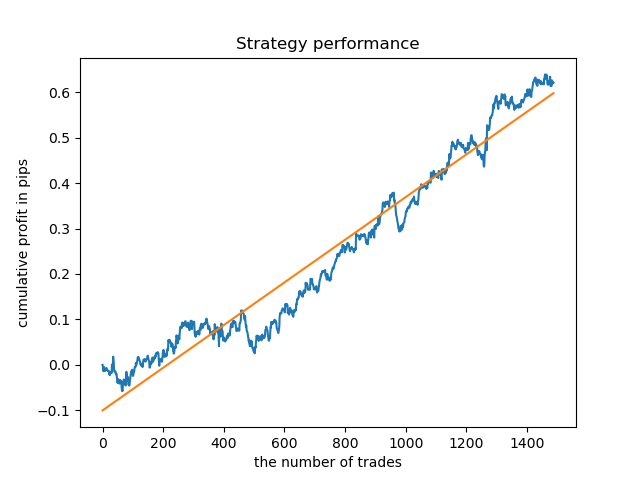

经过训练的模型(包括测试数据)显示了以下性能:

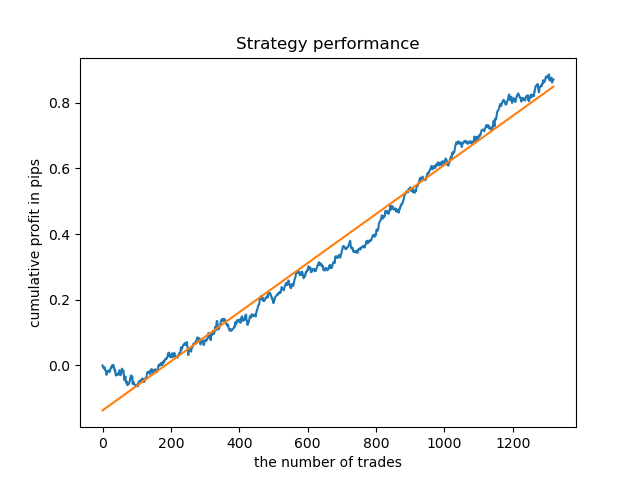

单独的模型可以进行高密度训练。下面是已经训练过的5小时和20小时模型的余额图:

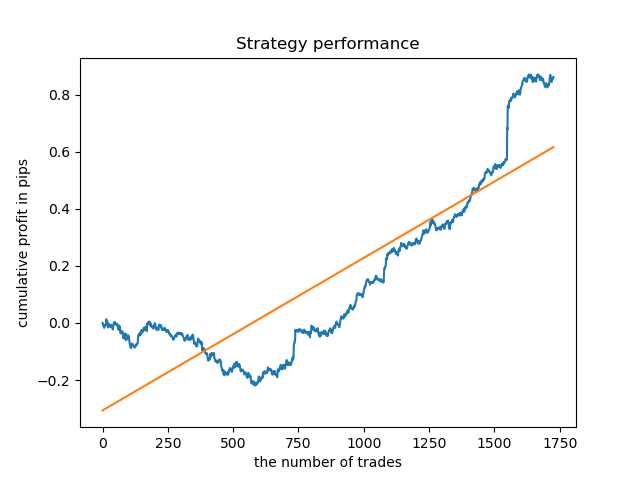

现在,为了进行比较,你可以看看那些训练时数变化较大的模型。例如查看第9和11小时。

这里的余额图显示的比任何注释都多,显然,在训练模式时,要特别注意时机。

每个交易日的探索性分析

对于其他时间间隔,例如一周中的几天,可以很容易地修改过滤器。您只需将小时替换为一周中的一天。

def time_filter(data, count): # filter by day of week global hours if data.index[count].dayofweek not in hours: return False return True

在这种情况下,迭代应该在0到5之间的范围内执行(不包括第5个序号,也就是星期六)。

def exploratory_analysis():

h = [x for x in range(5)]

现在,对 GBPUSD 货币对进行探索性分析。交易的频率,或者说它们的范围,是相同的(15个柱)。

pr = add_labels(pr, min=15, max=15, filter=time_filter) 训练过程显示在控制台中,您可以立即查看当前期间的R^2分数。“hour”变量现在不包含小时数,而是一周中某一天的序号。

Iteration: 0 R^2: 0.5297625368835237 hour= 0 Iteration: 1 R^2: 0.8166096906047893 hour= 0 Iteration: 2 R^2: 0.9357674260125702 hour= 0 Iteration: 3 R^2: 0.8913802241811986 hour= 0 Iteration: 4 R^2: 0.8079720208707672 hour= 0 Iteration: 5 R^2: 0.8505663844866759 hour= 0 Iteration: 6 R^2: 0.2736870273207084 hour= 0 Iteration: 7 R^2: 0.9282442121644887 hour= 0 Iteration: 8 R^2: 0.8769775718602929 hour= 0 Iteration: 9 R^2: 0.7046666925774866 hour= 0 Iteration: 0 R^2: 0.7492883761480897 hour= 1 Iteration: 1 R^2: 0.6101962958733655 hour= 1 Iteration: 2 R^2: 0.6877652983219245 hour= 1 Iteration: 3 R^2: 0.8579669286548137 hour= 1 Iteration: 4 R^2: 0.3822441930760343 hour= 1 Iteration: 5 R^2: 0.5207801806491617 hour= 1 Iteration: 6 R^2: 0.6893157850263495 hour= 1 Iteration: 7 R^2: 0.5799059801202937 hour= 1 Iteration: 8 R^2: 0.8228326786957887 hour= 1 Iteration: 9 R^2: 0.8742262956151615 hour= 1 Iteration: 0 R^2: 0.9257707800422799 hour= 2 Iteration: 1 R^2: 0.9413981795880517 hour= 2 Iteration: 2 R^2: 0.9354221623113591 hour= 2 Iteration: 3 R^2: 0.8370429185837882 hour= 2 Iteration: 4 R^2: 0.9142875737195697 hour= 2 Iteration: 5 R^2: 0.9586871067966855 hour= 2 Iteration: 6 R^2: 0.8209392060391961 hour= 2 Iteration: 7 R^2: 0.9457287035542066 hour= 2 Iteration: 8 R^2: 0.9587372191281025 hour= 2 Iteration: 9 R^2: 0.9269140213952402 hour= 2 Iteration: 0 R^2: 0.9001009579436263 hour= 3 Iteration: 1 R^2: 0.8735623527502183 hour= 3 Iteration: 2 R^2: 0.9460714774572146 hour= 3 Iteration: 3 R^2: 0.7221720163838841 hour= 3 Iteration: 4 R^2: 0.9063579778744433 hour= 3 Iteration: 5 R^2: 0.9695391076372475 hour= 3 Iteration: 6 R^2: 0.9297881558889788 hour= 3 Iteration: 7 R^2: 0.9271590681844957 hour= 3 Iteration: 8 R^2: 0.8817985496711311 hour= 3 Iteration: 9 R^2: 0.915205007218742 hour= 3 Iteration: 0 R^2: 0.9378516360378022 hour= 4 Iteration: 1 R^2: 0.9210968481902528 hour= 4 Iteration: 2 R^2: 0.9072205941748894 hour= 4 Iteration: 3 R^2: 0.9408826184927528 hour= 4 Iteration: 4 R^2: 0.9671981453714584 hour= 4 Iteration: 5 R^2: 0.9625144032389237 hour= 4 Iteration: 6 R^2: 0.9759244293257822 hour= 4 Iteration: 7 R^2: 0.9461473783201281 hour= 4 Iteration: 8 R^2: 0.9190627222826241 hour= 4 Iteration: 9 R^2: 0.9130350931314233 hour= 4

请注意,所有模型都是使用2017年初以来的数据进行培训的,而R^2分数也包括测试期(从2015年开始的额外数据)。每天高估计值的一致性提供了更大的信心。让我们看看最后的结果。

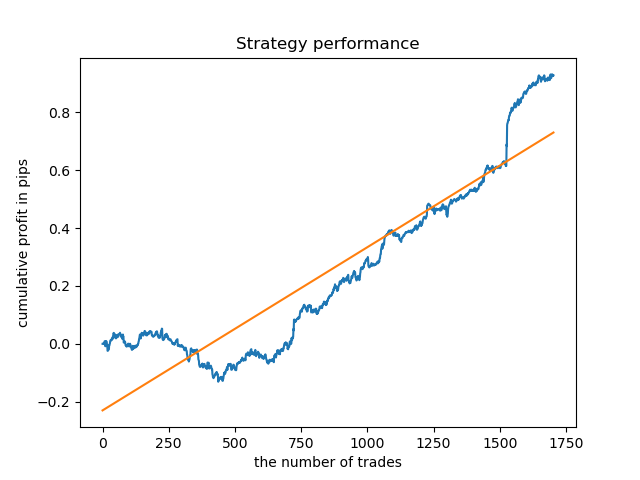

探索性分析表明,周三和周五是最有利的交易日,尤其是周五。周二是交易最糟糕的一天,因为它有很大的误差方差和较低的平均值。让我们训练模型只在星期五交易,看看结果。

同样,我们可以在周二获得一个交易模型。

固定的交易时间段并不总是合适的,因此让我们尝试扩展搜索窗口,并将探索性分析迭代次数增加到20次。

pr = add_labels(pr, min=5, max=25, filter=time_filter) gmm = mixture.GaussianMixture( n_components=n_compnents, covariance_type='full', n_init=1).fit(pr[pr.columns[1:]]) # iterative learning res = [] iterations = 20

价值区间已经变大,而周四和周五是最好的交易日。

现在让我们为周四训练一个控制模型,看看结果。这就是学习周期的样子(对于那些没有读过之前文章的人来说)。

hours = [3]

# make dataset

pr = get_prices(START_DATE, STOP_DATE)

pr = add_labels(pr, min=5, max=25, filter=time_filter)

tester(pr, MARKUP, plot=True, filter=time_filter)

# perform GMM clasterizatin over dataset

# gmm = mixture.BayesianGaussianMixture(n_components=n_compnents, covariance_type='full').fit(X)

gmm = mixture.GaussianMixture(

n_components=n_compnents, covariance_type='full', n_init=1).fit(pr[pr.columns[1:]])

# iterative learning

res = []

for i in range(10):

res.append(brute_force(10000, gmm))

print('Iteration: ', i, 'R^2: ', res[-1][0])

# test best model

res.sort()

test_model(res[-1])

结果比固定交易期限的情况稍差。

显然,特定时期的频率(水平)参数很重要。接下来,让我们迭代这些值并检查它们如何影响结果。

交易期间对模型质量影响的评估

与所选标准(过滤器)的探索性分析函数类似,我们可以创建一个辅助函数,该函数将根据交易期间评估模型性能。假设我们可以在1到50个柱(或任何其他时间段)的间隔内设置一个固定的事务生存期,那么函数将如下所示。

def deals_frequency_analyzer(): freq = [x for x in range(1, 50)] result = pd.DataFrame() for _h in freq: pr = get_prices(START_DATE, STOP_DATE) pr = add_labels(pr, min=_h, max=_h, filter=time_filter) gmm = mixture.GaussianMixture( n_components=n_compnents, covariance_type='full', n_init=1).fit(pr[pr.columns[1:]]) # iterative learning res = [] iterations = 5 for i in range(iterations): res.append(brute_force(10000, gmm)) print('Iteration: ', i, 'R^2: ', res[-1][0], ' deal lifetime = ', _h) r = pd.DataFrame(np.array(res)[:, 0], np.full(iterations,_h)) result = result.append(r) plt.scatter(result.index, result, c = result.index) plt.xticks(np.arange(0, len(freq)+1, 1)) plt.title("Performance by deals lifetime") plt.xlabel("deals frequency") plt.ylabel("R^2 estimation") plt.show() return result

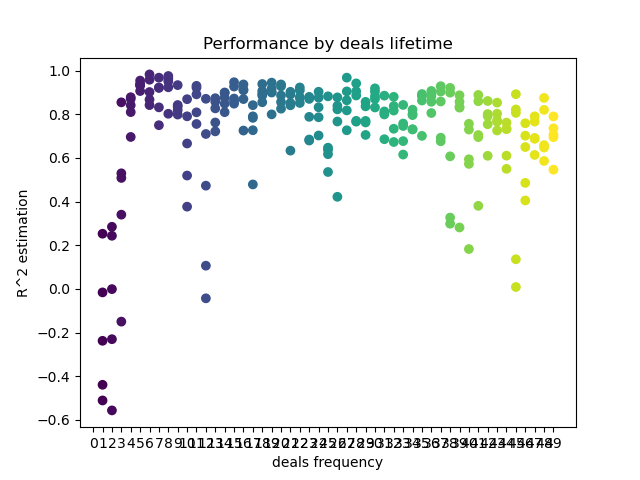

“freq”列表包含要迭代的交易时期的值。我在 GBPUSD 对的第5个小时执行了这个迭代,这是结果。

X轴显示交易频率,或者更确切地说,以柱数为单位显示其时间。Y轴表示每个过程的R^2分数。如您所见,0-5 个柱的太短交易对模型性能有负面影响,而15到23个柱的时间是最佳的。更长的交易(超过30个柱)会使结果变坏。有一个小集群,其交易时间为6-9个柱,得分最高。让我们尝试用这些生存期值来训练模型,并将结果与其他集群进行比较。

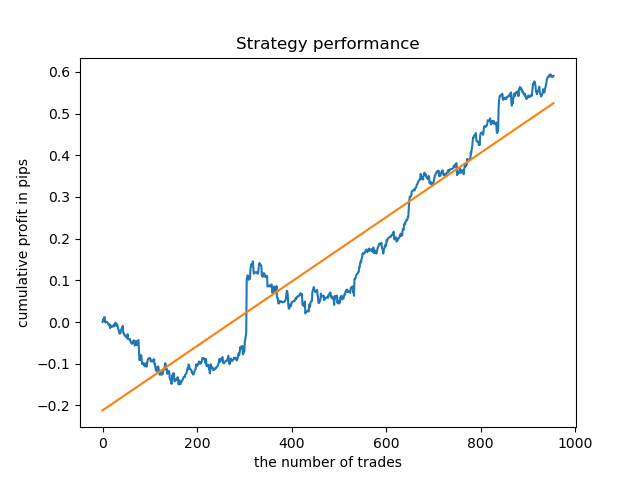

我选择了8个柱的时间,从2013年开始对模型进行了测试,但余额曲线并不像我希望的那样均匀。

对于具有最高密度的集群的时间段,自2015年以来,该图看起来非常好,但是,该模型在较早的历史间隔中表现不佳。

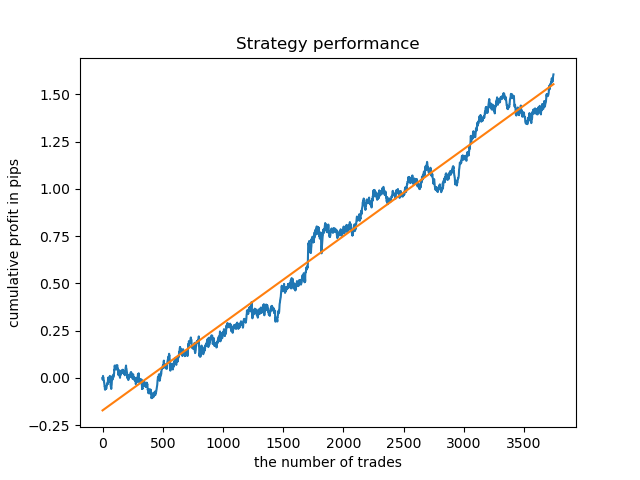

最后,我选择了一系列最好的聚类15-23,并对模型进行了多次重新训练(因为交易时间的抽样是随机的)。

pr = add_labels(pr, min=15, max=23, filter=time_filter)

基于这种模式的模型在2015年之前并不能显示数据的生存能力。或许,市场结构发生了一些根本性的变化。需要一个单独的大型研究来分析这种情况。在选定模型并证明其在一定时间间隔内的稳定性之后,可以在整个时间间隔内执行训练,包括测试样本。然后这个模型就可以投入实际应用了。

在较长的历史上进行测试

如果我们在更长的历史上检查模型呢?该模型自2000年以来一直以数据为基础进行训练,并使用1990年以来的数据进行测试。从余额曲线上可以看出,在如此长的历史时期内,模式捕捉得很差,但结果仍然是正面的。

结论

这篇文章描述了一个寻找季节性模式和创建交易系统的强大工具。您可以针对不同的工具(外汇除外)、不同的时间段和不同的过滤器(不仅仅是时间过滤器)对其进行分析。这种方法的应用范围非常广泛。为了充分展示它的功能,我们需要使用不同的过滤器进行多个测试。在进行分析之后,您可以使用前面文章中描述的模型导出功能构建一个交易机器人。