価格変動モデルとその主な規定(第1回)。最もシンプルなモデルバージョンとその応用

Aleksey Ivanov | 5 9月, 2022

はじめに

現在に至るまで、数学的に厳密な値動き理論は存在しません。その代わりに、「あるパターンの後に、ある方向に価格が動く」という経験則に基づいた仮定で対処する必要がありました。もちろん、これらの仮定は統計にも理論にも裏付けられていません。この記事は、厳密な理論である値動き論の数学的装置の概念と基礎を提供するものです。

モデルの概念と基本表現

分析的な値動きモデルは、6つの主要なアイデアに基づいています。

1.金融市場は、様々な外部要因(政治や経済の重要ニュース、大手の参入など)に左右される複雑なシステムです。影響を与える要因のダイナミクスのため、システムは時間的に変化する、または基本的に動的(非定常)な状態によって特徴づけられるべきです。今回のモデルでは、現在の市場の状態は、現在の相場![]() 、その主要商品

、その主要商品![]() 、そのレート

、そのレート![]() によって記述されていると仮定します。 ただし、後者は最近の履歴から近似的に推定されるだけで、

によって記述されていると仮定します。 ただし、後者は最近の履歴から近似的に推定されるだけで、![]() となります。ここで

となります。ここで

-

:現在の瞬間

:現在の瞬間 -

:

: の相場変化速度を評価するために選択された履歴間隔

の相場変化速度を評価するために選択された履歴間隔

です。速度(例えば回帰直線の傾きによって定義される)を有意でない誤差で確立できるような多かれ少なかれ有意な統計量を収集するには、![]() を増やす必要があります。これは、計算されたパラメータが参照する現在の瞬間の不確実性を生み出すことになります。このため、市況を見極めるには、常に基本的な不確実性が存在します。

を増やす必要があります。これは、計算されたパラメータが参照する現在の瞬間の不確実性を生み出すことになります。このため、市況を見極めるには、常に基本的な不確実性が存在します。

その上、例えば量子力学と違って、1つの相場に対しては1つの履歴しかなく、統計値を大きく上げるような似たような![]() ストーリーの集合があるわけではないので、市場の記述は非常に不確かになります。また、すべての市場の相場が相互に連動していることも明らかです。したがって、市場を記述する

ストーリーの集合があるわけではないので、市場の記述は非常に不確かになります。また、すべての市場の相場が相互に連動していることも明らかです。したがって、市場を記述する![]() と

と![]() は、その一般化された座標と速度、すなわちパラメータであり、その数はそのつながりにより減らすことができます。

は、その一般化された座標と速度、すなわちパラメータであり、その数はそのつながりにより減らすことができます。

2.重要な要素や出来事は、直接は市場に影響を与えません。中央銀行や商業銀行、インターバンクディーラー、通貨取引所、投資ファンド、ブローカー、トレーダー、アナリストなど、市場参加者は実に多種多様です。重要な出来事に関する情報を受け取った市場参加者は、これらの出来事に対する自分の理解の文脈で、既に市場で展開されている状況に応じて、そしてもちろん自分の興味に応じて、市場の状況に影響を与えます。

一般に、市場は参加者に影響を与え、参加者は市場に影響を与えます。そのため、市場には数多くのフィードバックのソースが存在します。ポジティブなフィードバックは、小さな衝撃が雪崩のような強い反応を引き起こすことを可能にします。逆にネガティブなフィードバックは、市場ダイナミクスの安定性やその発展の惰性を支えるような強い反応の出現に抵抗します。

3.市場のポジティブなフィードバックは、通常、市場が強い外部ランダム要因によって影響を受け、参加者の間に興奮が生じた直後に発生します。その状態や、それを特徴づける相場の価値観が急速に変化していきます。このような変化の間隔![]() は、そのような強い動きの始まりでは非常に小さく、識別不可能です。また,移動の方向自体も,遅滞なく直近の履歴に基づいて確実に定義することはできません(同じ

は、そのような強い動きの始まりでは非常に小さく、識別不可能です。また,移動の方向自体も,遅滞なく直近の履歴に基づいて確実に定義することはできません(同じ![]() によって )。より正確に言えば、現在の市場理論近似ではシミュレーションできません。物理的な現実と同じように、市場もルシャトリエの原理に従っています。これは、平衡状態にあるシステム(この場合、準安定した動的平衡状態、つまり近い平衡状態を通過する)に何らかの影響を与えると、その影響によって生じる変化を打ち消すためのプロセスが強化されるとするものです。

によって )。より正確に言えば、現在の市場理論近似ではシミュレーションできません。物理的な現実と同じように、市場もルシャトリエの原理に従っています。これは、平衡状態にあるシステム(この場合、準安定した動的平衡状態、つまり近い平衡状態を通過する)に何らかの影響を与えると、その影響によって生じる変化を打ち消すためのプロセスが強化されるとするものです。

例えば、「ブル」と「ベア」の対決、為替レートを一定水準に維持しようとする銀行の意向、様々な団体の利益を支持するために後援されたアナリストの記事など、市場を本来の姿に戻そうとする仕組みはたくさんあるようです。これらの要因はすべて、重要な出来事や内部的な理由による強いジャンプの直後に影響を及ぼし始めるネガティブなフィードバックを形成します。これは少し後で検討します。

一方の力が市場を必要な水準まで動かすと「沈静化」し、拮抗する力が活発化します。したがって、このような急速な変化に対する抵抗は、市場が強力な第三者または内部(後述)の影響によって動的均衡から外れてから発生する相場変動を引き起こします。もちろん、初期状態に戻るためのさまざまなメカニズムが存在するため、相場辺度の頻度もさまざまに変化します。

したがって、市場の均衡を乱すような強い出来事の後には、さまざまな相場の変動が続きますが、徐々に 消えていきます。これは、動きの原因となった出来事の関連性が時間の経過とともに失われ、ますます多くの市場参加者がその活動を後で発生した他の出来事に徐々にシフトして、それらへの応答を形成するためです。このように、相場には多くの変動モード![]() があり、それらは頻度

があり、それらは頻度![]() と減衰

と減衰![]() 、さらにその発生の瞬間

、さらにその発生の瞬間![]() によって特徴付けられます。

によって特徴付けられます。

4.相場変動を引き起こす対立勢力(「ブル」と「ベア」など)の対決は、常に完全に相殺されるわけではなく、どちらかの勢力がある程度、拮抗勢力に勝って、平均価格変動、より正確には、対応する価格変動モードの平均統計変動が、時間ベースの変動![]() と共に発生することがよくあります。適切な変動モードの位相速度

と共に発生することがよくあります。適切な変動モードの位相速度![]() を生じさせるのは、最も拮抗的な力の作用におけるこの不均衡です。これは、変動モードごとに異なり、各モードを生成する力の不均衡の程度に比例します。明らかに、この位相速度は正と負の両方の値を取ることができ、適切なモード

を生じさせるのは、最も拮抗的な力の作用におけるこの不均衡です。これは、変動モードごとに異なり、各モードを生成する力の不均衡の程度に比例します。明らかに、この位相速度は正と負の両方の値を取ることができ、適切なモード![]() の波動ベクトル

の波動ベクトル![]() について話すことができます。度数と位相速度の存在により、価格測定に沿って何らかの形で伝播し、各価格についてそのフルセットでパッケージを形成する揺らぎ波を考えることは正当なことです。パッケージの群速度は、与えられた価格の平均的な動きを特徴づけることになります。

について話すことができます。度数と位相速度の存在により、価格測定に沿って何らかの形で伝播し、各価格についてそのフルセットでパッケージを形成する揺らぎ波を考えることは正当なことです。パッケージの群速度は、与えられた価格の平均的な動きを特徴づけることになります。

5.市場理論では、もちろん、各瞬間の価格が単一の数字ではないことも考慮しなければなりません。その代わり、スプレッドで区切られた2つの価格、つまり買いと売りの価格が存在します。現実の金融市場の複数の未決注文について、それらは市場の深さを形成します。価格スケールの各ポイントは、そこに置かれた注文の量によって特徴付けられる、すなわち、価格測定によって取引要求確率のある分布について話すことができます。

市場の深さは、需要と供給の自然なバランスを表し、このバランスが平均価格の行方を大きく左右するのです。結局、買い指値の数が売り指値の数を上回れば、成行で(スリッページなしで)売りやすくなり、一方で平均価格は下がることになります。逆に、売り数量が買い数量を上回れば、市場価格で買いやすくなる一方で、価格は上昇します。つまり、価格は、それを均等化しようとして、市場の深さの分布の非対称性に逆らって移動する傾向があります。

ただし、価格に影響を与える他の多くの要因(同じく確率的性質を持つ需給バランスは別として)により、その動きは、将来の価格を明確に決定するのではなくてその後の確率の分布を設定するという意味で確率的です。これは、過去、現在、未来などあらゆる時の市場価格に特徴的なものです。

チャートで見る現在の価格(需給)は、価格の簡略化された抽象的な表現であり、実際には(価格チャートよりも)はるかに定義が弱い関数で記述されています。 現実には、特定の市場参加者にとっての価格は、実際には買い手と売り手の間の合意であり、この参加者が取引(市場による売り、買い、ポジションの決済)を完了した後にのみ、正確な価値を獲得することができるのです。

このプロセスは、初期状態が確かでない量子力学的還元と多くの共通点があります。ここでの場合、これは実際の市場(さらに言えばディーリングセンター)において、スプレッド、スリッページ、注文執行の遅延の増加によって拡大した価格であり、これらは最初に分布した価格の目に見える反映に過ぎず、その真の姿はチャートに表示されない潜在的なものです。したがって、価格は確率分布によって客観的に記述され、モデルの形で値動きを記述する波のグループは、その分布の動きを記述します。

6.最後に、市場機能の存在論を網羅的に明らかにしようとすれば、上記で検討したすべての事柄の範囲を超えて、その内部あるいは統合的なパターンを追跡することが可能です。もちろん、市場商品の価格は、実際には、市場参加者が主観的な要素を入れて決めています。しかし、価格変化の順序は、カオス的に発生する大きさの異なる価格の急騰に分解して表現することができます。このような価格の急騰は、価格次元に沿って伝播する多数の次第に弱まる波を伴います。これはすでに値動きを記述するための理論的なモデルです。

そのようなモデリングが可能になります。さらに、膨大な数の市場参加者が存在し、1つのシステムで密接に相互接続しているため、その累積的な作用の統計的パターンが発生し、より客観的なものとなっています。個々の市場参加者の相互作用と行動は、決して価格次元の波によって特徴づけられるものではありません。しかし、分析的アプローチの場合、価格の波は、そのパラメータと同様に、検出可能であり、存在することが判明します。これは、それらを共同で作成した多数の市場参加者の活動から正式に離脱し、独自の現実を獲得するその出現パラメータと同じです。

結果として、そのような価格の波は、市場独自の巨視的なダイナミクスを形成するための不可欠な部分となり、統計的パターンのように発生するため、個々の外部のランダムな影響やそれらに対する市場参加者の反応に依存しません。市場のような非定常かつ不安定な複雑系の機能は非線形方程式で記述され、複数の(時には鋭く異なる)解を許容します。そのランダムな変化(いわゆる「分岐点」)は、適切な相場の大きなジャンプで表現される再アレンジメントを引き起こします。この場合、ジャンプは個々の外部からの影響ではなく、純粋に市場自身のプロセスによって発生します。

最もシンプルなモデル分析

そのため、異なる時点![]() に発生し、異なる強度と発生源を持つ、異なる出来事によって引き起こされる特定の銘柄の相場

に発生し、異なる強度と発生源を持つ、異なる出来事によって引き起こされる特定の銘柄の相場![]() の次第に弱まる変動波の多数のモードが互いに重なり合い、複素振動

の次第に弱まる変動波の多数のモードが互いに重なり合い、複素振動

(1)

(1)

を引き起こします。ここで

-

-

-  モード発振の実際の初期振幅

モード発振の実際の初期振幅 -

- そのフェーディング率

- そのフェーディング率 -

- モード発振周期

- モード発振周期 -

-

-  価格スケールに沿ったその分布の波動ベクトル

価格スケールに沿ったその分布の波動ベクトル -

- 発振の初期位相

- 発振の初期位相 - 一方、

は

は の発振が始まる瞬間を定義する1つの関数です。

の発振が始まる瞬間を定義する1つの関数です。

複素振幅

![]() (2)

(2)

を導入しましょう。この関数の絶対値は明らかに減少します。この場合、マルチモーダル振動の式(1)はより簡潔になります。

(3)

(3)

発振モード分布の位相速度が![]() と等しいことを考えると、(3)の関係は以下のようになります。

と等しいことを考えると、(3)の関係は以下のようになります。

(4)

(4)

明らかに、価格の確率密度は、その波束の振幅の絶対値(4)の二乗です

![]() (5)

(5)

なお、ここで提供する最も単純なモデル![]() では、新しい強いサードパーティや内部の出来事が発生した瞬間、およびそれらによって引き起こされる

では、新しい強いサードパーティや内部の出来事が発生した瞬間、およびそれらによって引き起こされる![]() 初期振動振幅は基本的にランダムであると考えられています(ただし、おそらく過去の相場履歴の分析に基づいてある程度の確実性をもって予測することが可能です)。そのため、このモデルでは、予測可能な市場発展の間隔は、最後の強い出来事から始まり、次のそのような出来事まで続きます。

初期振動振幅は基本的にランダムであると考えられています(ただし、おそらく過去の相場履歴の分析に基づいてある程度の確実性をもって予測することが可能です)。そのため、このモデルでは、予測可能な市場発展の間隔は、最後の強い出来事から始まり、次のそのような出来事まで続きます。

上記のモデルを理論的に発展させながら、実務的に有用な結論を得ることを目指します。波群(3)は価格確率の振幅分布を記述しています。p.5に示すように、価格はその値と速度の両方に基本的な不確かさがあるのが特徴で(p.1)、これは時間座標と周波数あるいは空間位置と波のベクトルの不確かさを持つ波束による記述(4)と完全に一致しており、その速度の不確かさを見つけることが可能です。この場合に発生する![]() 価格と

価格と![]() 波動ベクトルの不確定要素について関係を定義しておきましょう。

波動ベクトルの不確定要素について関係を定義しておきましょう。

多次元の![]() パラメータの

パラメータの![]() 値、その

値、その![]() 振動の基本(直交)モード、線形振動系(単一モードの振動が干渉)

振動の基本(直交)モード、線形振動系(単一モードの振動が干渉)

![]() (6)

(6)

は、振動系の標準的な方法で、そのようなパラメータの適切な値に対する(特性)方程式から求められます。

![]() (7)

(7)

ここで、![]() は対応する値の演算子です。

は対応する値の演算子です。

![]() が価格振動モードを記述しているとすると、価格と波動ベクトルの演算子を

が価格振動モードを記述しているとすると、価格と波動ベクトルの演算子を![]() と

と とするができます。これによって、それらの式(7)が満たされます。

とするができます。これによって、それらの式(7)が満たされます。![]() の不確かさは、その二乗平均平方根

の不確かさは、その二乗平均平方根

(8)

(8)

の揺らぎによって定義されます。![]() 状態確率振幅の

状態確率振幅の![]() と

と![]() の値は

の値は![]() パラメータであるため,このパラメータの平均値

パラメータであるため,このパラメータの平均値

(9)

(9)

が正規化条件

![]() (10)

(10)

のもとで(9)が成立することは明らかです。明らかに、実の![]() について

について

(11)

(11)

です。積分を展開すると、次のようになります。

(12)

(12)

この式の最初の積分は、価格の不確実性の二乗です![]() 。2番目の積分は、価格確率の振幅の正規化により、定数となることが判明しました。

。2番目の積分は、価格確率の振幅の正規化により、定数となることが判明しました。

(13)

(13)

3番目は、波数の2乗の不確かさを表現しています

(14)

(14)

比率(12-14)と価格の不確実性の2乗を合わせると、不等式

![]() (15)

(15)

が得られます。対応する二次方程式の判別式が負の場合、不等式 (15) は実数の![]() の場合に満たされ、価格とその波動ベクトルの不確実性を表す式が得られます。判別式を書くと、価格の不確実性とその波動ベクトルの比が得られます。

の場合に満たされ、価格とその波動ベクトルの不確実性を表す式が得られます。判別式を書くと、価格の不確実性とその波動ベクトルの比が得られます。

(16)

(16)

ガウス変調された正弦波の比(16)を最小にします。

(17)

(17)

この比率(17)はウェーブレット関数(Morletウェーブレット)の式であり、価格系列の外挿を効率的に(あるいは誤差を最小限に)分解することができるので、実務上重要です。

最もシンプルなモデルの実用化

式(4)を用いた値動きの予測には問題があり、信頼性がありません。その理由は、式に含まれるパラメータを特定するのが難しいこと、パラメータに基本的に除去できない不確実性が存在すること、そして最も重要なのは、予測できない(最も単純なモデルによれば)強いランダムジャンプが頻繁に発生することです。幸いなことに、オシレーターはこのような予測不可能な大きなジャンプを選別し、予測力を発揮することができます。ただし、オシレーターには非常に大きな欠点があり、それはオシレーターがベースとするすべての移動平均に内在するラグです。したがって、直接的な価格予測とともに、そのような指標の予測を調整することは、それらのラグをなくすことでさらに有望になる可能性があります.

振動のパッケージ(4)は、強いジャンプを避けるためにオシレーターで分類され、そのスペクトル成分が同じように急速に減衰するのが特徴です。したがって、このような指標の測定値は、特定の、やはり急速に減衰するウェーブレット関数によって外挿するのが最もよい方法です。市場プロセスを最も適切にスペクトル分解するためには、これらのプロセスの特徴を表現するウェーブレット関数が必要であり、それは以下のように明らかにされています。

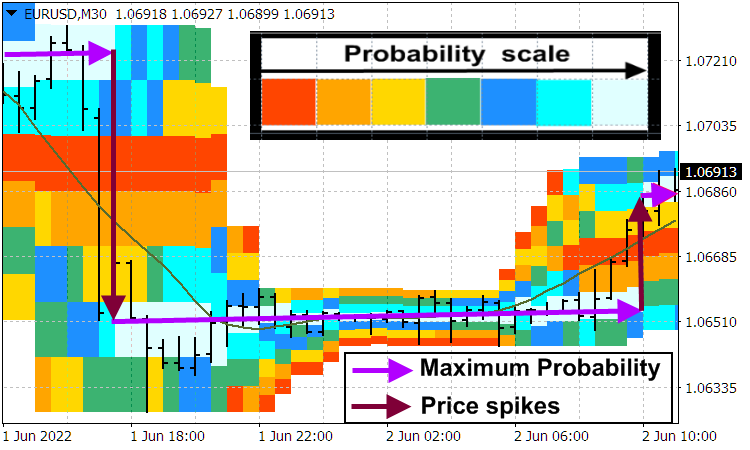

一般に、相場は常にジャンプをしながら主な動きを形成しています。詳しくは、ブログ「本当の為替市場動向と幻の為替市場動向」(英語)でご確認ください。価格の急騰は視覚的に価格の確率分布指標によって明らかになります。

![]() の水準から

の水準から![]() まで価格が跳ね上がったとします。 雪崩のように価格が跳ね上がり、その勢いが弱まり始めると、このようなトレンドで建玉した多くのトレーダーがポジションを閉じ、その結果、反対方向に急反転し、新たな安値

まで価格が跳ね上がったとします。 雪崩のように価格が跳ね上がり、その勢いが弱まり始めると、このようなトレンドで建玉した多くのトレーダーがポジションを閉じ、その結果、反対方向に急反転し、新たな安値![]() をつけることになります。.その後、価格変動は徐々に緩和され、平均価格はほぼその

をつけることになります。.その後、価格変動は徐々に緩和され、平均価格はほぼその![]() 領域で確立され、負の急増 (ロールバック) の後にすぐに交差します。このオシレーターは、

領域で確立され、負の急増 (ロールバック) の後にすぐに交差します。このオシレーターは、![]() のジャンプを選別し、

のジャンプを選別し、![]() のレベル付近で

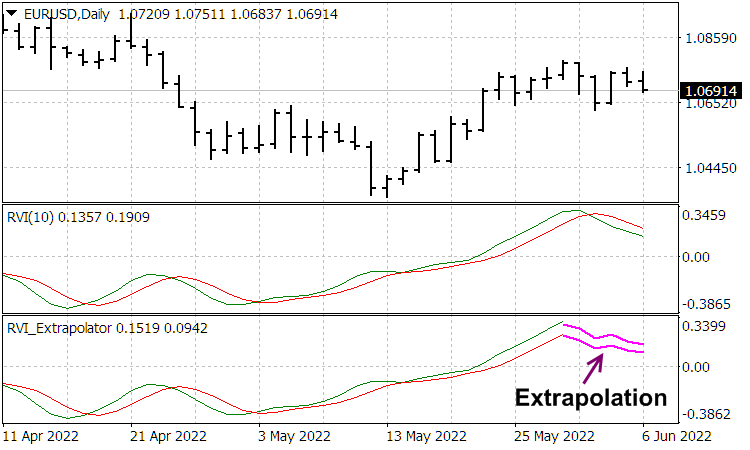

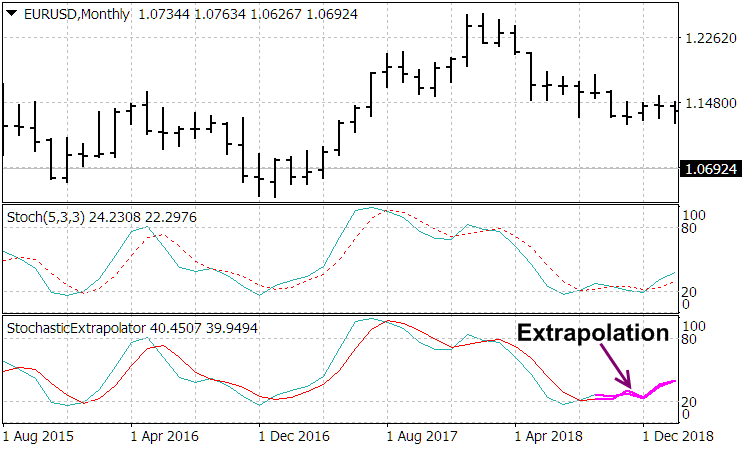

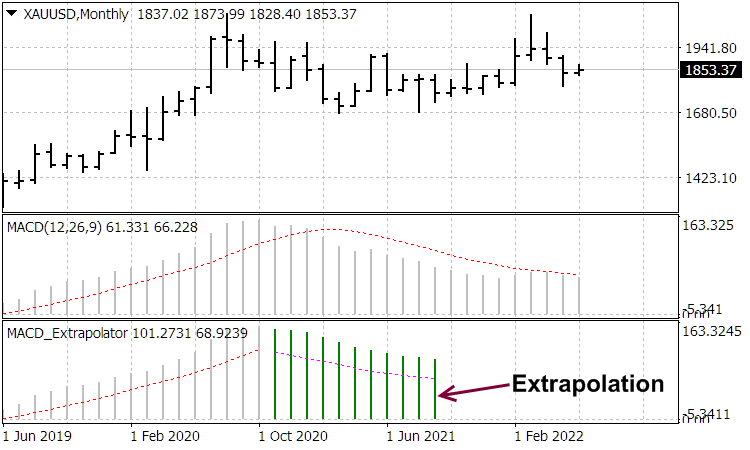

のレベル付近で![]() の初期振幅で消えゆく価格変動を反映し、それに対して、最初は鋭い正のサージが発生し、次に負のリバウンドが発生し、2つの異なる方向の鋭いピークからなる非対称の関数を発生させます。フィルターとして機能する指標の時定数は、そのようなピークを拡大させます。このようなピークの組は、その後のゆったりとした価格変動とともに、適切なオシレーターの読み取りを便利に分解するためのウェーブレット関数を形成します。反対称のウェーブレット関数は、適切なオシレーターの読み取りを便利に分解するために使用されます。対応するエクストラポレーター指標は、著者のブログ記事「Wavelet extrapolation of oscillator indicators」で紹介されています。

の初期振幅で消えゆく価格変動を反映し、それに対して、最初は鋭い正のサージが発生し、次に負のリバウンドが発生し、2つの異なる方向の鋭いピークからなる非対称の関数を発生させます。フィルターとして機能する指標の時定数は、そのようなピークを拡大させます。このようなピークの組は、その後のゆったりとした価格変動とともに、適切なオシレーターの読み取りを便利に分解するためのウェーブレット関数を形成します。反対称のウェーブレット関数は、適切なオシレーターの読み取りを便利に分解するために使用されます。対応するエクストラポレーター指標は、著者のブログ記事「Wavelet extrapolation of oscillator indicators」で紹介されています。

これらの指標の働きは、以下のスクリーンショットで評価することができます。

結論

価格形成と市場機能の基本原理を提供しました。価格は、市場参加者の相互作用だけでなく、膨大な数の参加者によって生じる市場内部の創発的な波動によっても形成される可能性があることが証明されました。さらに、このような創発プロセスの分析的な基礎を提供し、それを予測するアプローチを考え出しました。次回は、この分析結果を使って開発された最適取引の数理的な装置を紹介します。