У частного алготрейдера есть 4 ключевые задачи:

- Поиск идей торговых стратегий и упаковка их в роботов;

- Проверка роботов на подгонку и устойчивость к изменениям;

- Формирование портфеля роботов с отрицательной попарной корреляцией;

- Управление этим портфелем стратегий на реальном счете (переоптимизация/замена на новые стратегии)

В данной статье попробуем решить первую задачу с помощью data mining.

Data mining (рус. добыча данных, интеллектуальный анализ данных, глубинный анализ данных) — собирательное название, используемое для обозначения совокупности методов обнаружения в данных ранее неизвестных, нетривиальных, практически полезных и доступных интерпретации знаний, необходимых для принятия решений в различных сферах человеческой деятельности. Термин введён Григорием Пятецким-Шапироruen в 1989 году.

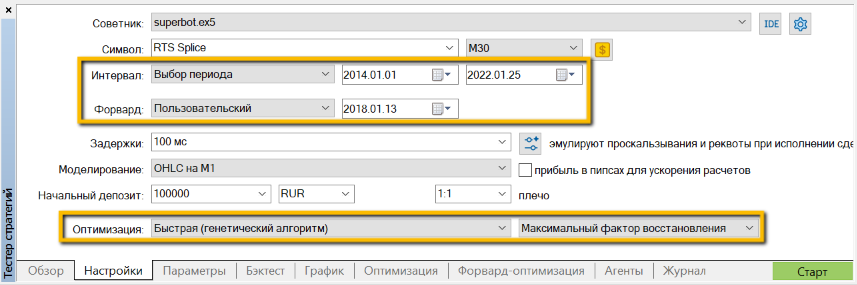

Чтобы проиллюстрировать что такое data mining в Metatrader 5 на срочном рынке Мосбиржи, установим в Metatrader 5 из Market mql5.com superbot (робот, которые создает других роботов).

Создавать стратегии будем со следующей вводной информацией:

- Торговый актив: фьючерс на индекс РТС (комиссия 10 рублей на 1 лот);

- Тайм-фрейм: M30;

- Капитал: 100 000 рублей капитал;

- Размер позиции: 1 контракт;

- Стоп лосс: 1 000 пунктов;

- Тип ордера: лимитный (выставляется на расстоянии 10% от дневного ATR(14).

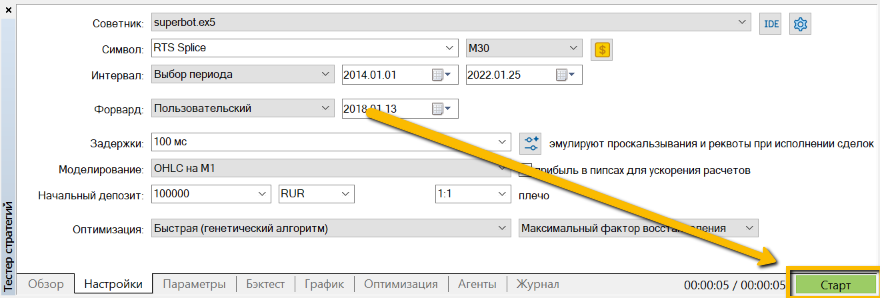

В Metatrader 5 откроем окно “Тестер стратегии”

а закладке “Настройки” выставим необходимые условия:

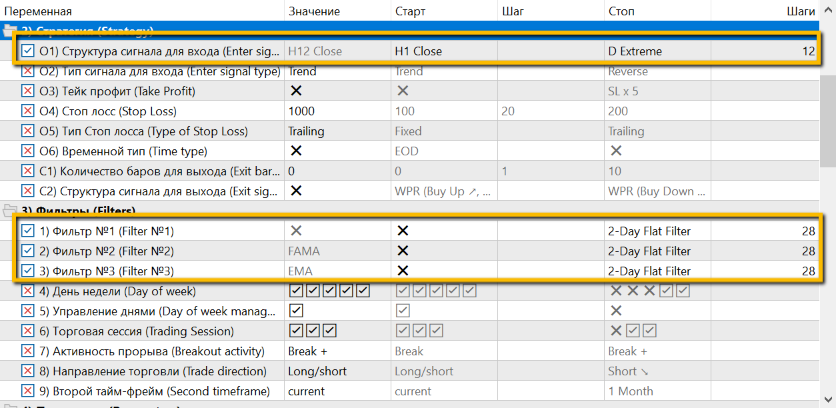

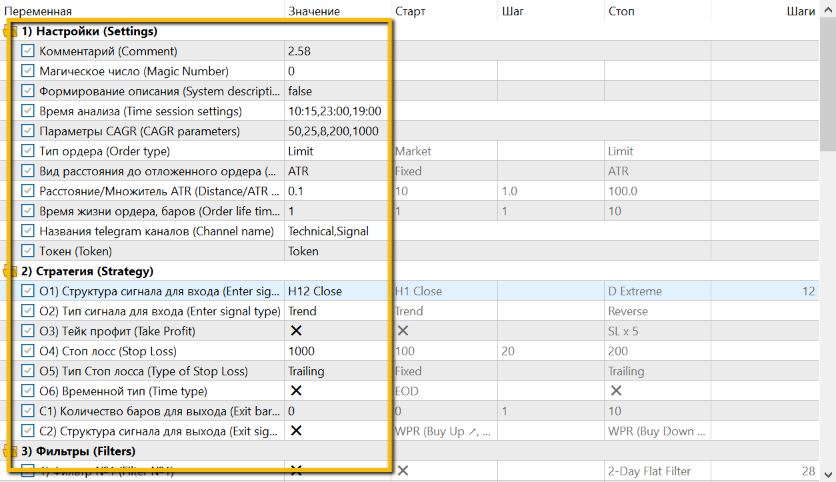

На закладке “Параметры” выбираем параметры, которые будут подвергаться изменениям при оптимизации. Я выбрал структуру сигнала для входа, а также 3 поля с фильтрами.

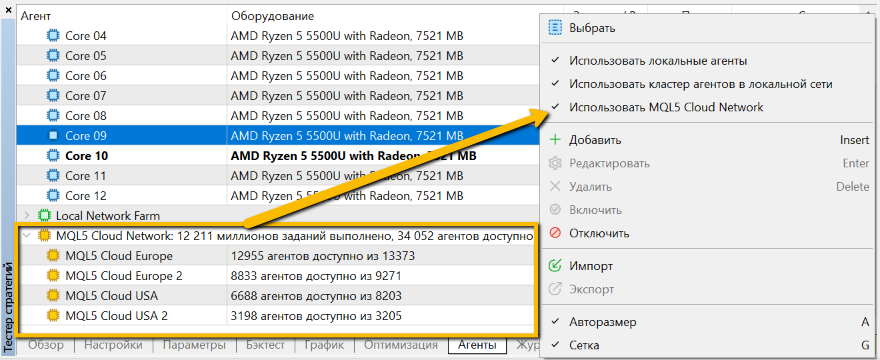

Пополняем аккаунт на 10$ в аккаунте mql5.com и на закладке “Агенты” указываем “Использовать MQL5 Cloud Network” (помогает выполнять нужные нам вычисления в облаке), что позволяет значительно сократить время расчета. В среднем вы за платите от 10 до 50 центов за одну генерацию!

Нажимаем “Старт” и начинается процесс data mining

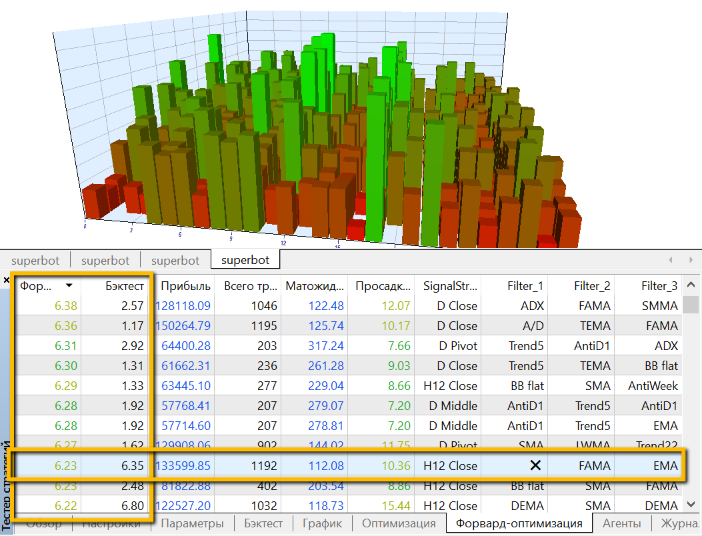

Спустя 6 минут, на закладке “Форвард-оптимизация” получаем так называемую “Коллекцию стратегий”. Выбор подходящих стратегий осуществляем сравнивая показатели фактора восстановления на участке бектеста (in sample) и форварда (out of sample)

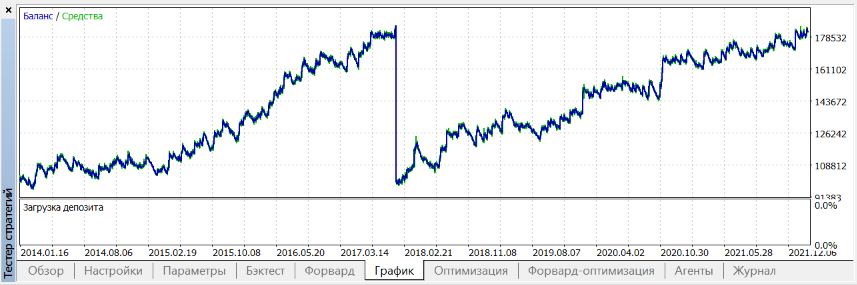

Кликнув 2 раза по строке стратегии, запустится тестирование и увидим кривую доходности и бекстеста, и форварда

Если на закладке “Настройки” уберем учет форварда, то сможем увидеть объединенную кривую in sample + out of sample

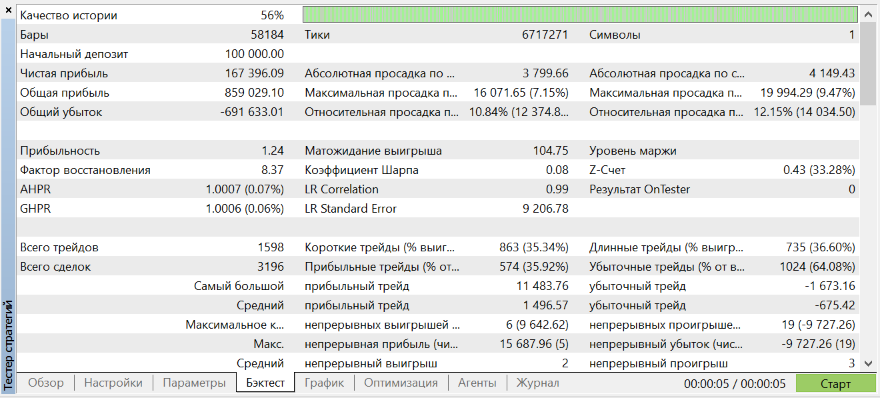

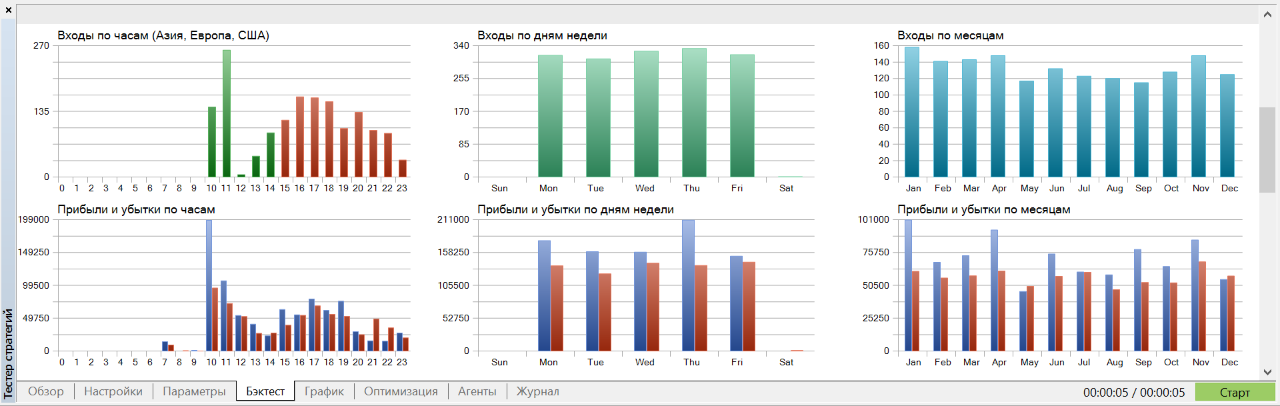

Показатели закладки “Бектест”

Перейдя в закладку “Настройки” увидим значения и условия данной стратегии

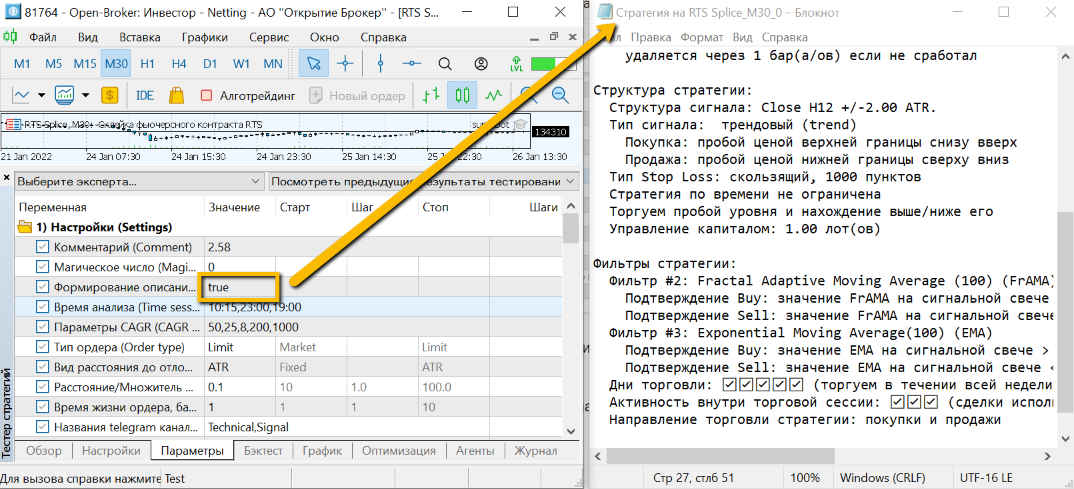

Если хотим получить описание в текстовом формате, выставляем true и еще раз тестируем. В итоге superbot создает txt файл с описанием

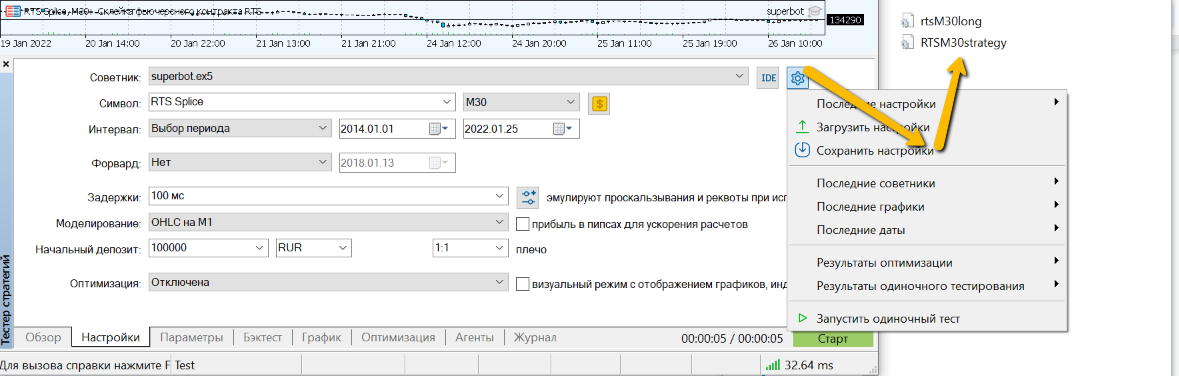

Сама стратегия хранится в файле-контейнере с расширением ini, для сохранения необходимо нажать "Сохранить настройки". Ее легко пересылать друг другу и обратно загружать в тестер через “ Загрузить настройки”

Вывод: любая задача имеет несколько решений и в данной статье показал как можно создавать алгоритмические стратегии не придумывая логику, а подбирая параметры.

Также данный подход делает вас независимым и позволяет находить рыночные неэффективности буквально за 5-10 минут.

Да, остается проблема подгонки, которую будем решать в другой статье.

С пожеланием успехов и кайфа в алготрейдинге, Владимир Чамин, superbot.pro

P.S.: если хотите подробнее разобраться, подготовил бесплатный мини-курс из 3-х видео где показываю как выглядит процесс генерации (того самого data mining-a) алгоритмических стратегий для фьючерсов Si, Eu, Ri

Прошлые положительные результаты торговли и тестирования не гарантируют их повторение в будущем. Информация, представленная на сайте, не является индивидуальной инвестиционной рекомендацией.

Трейдинг на финансовых рынках связан с риском потери капитала.

")

")