СОПРОВОЖДЕНИЕ ЭКСПЕРИМЕНТА ПО АНАЛИЗУ ДАННЫХ ФОРЕКСА: успешное применение машинного обучения

Внимание. Нашел ошибку в коде, из-за которой получились отличные результаты. Весь пост аннулируется до подробного разбора полетов!

Коллеги и читатели блога!

А теперь, напомню, что мы делаем.

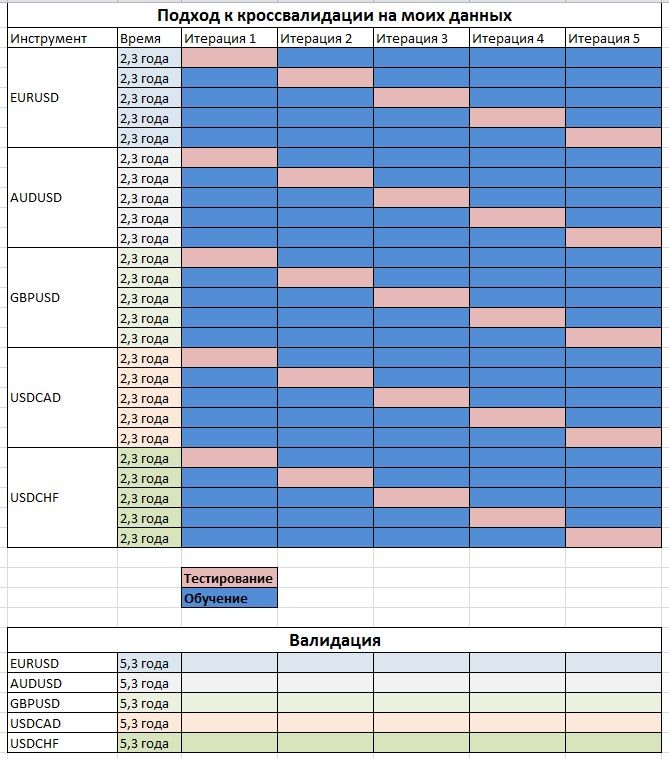

Таким образом я графически изобразил структуру данных.

Последние 1/3 данных каждой пары идут на валидацию. Валидация начинается примерно с 23.09.2010 и заканчивается 01.02.2016.

Кроссвалидация.

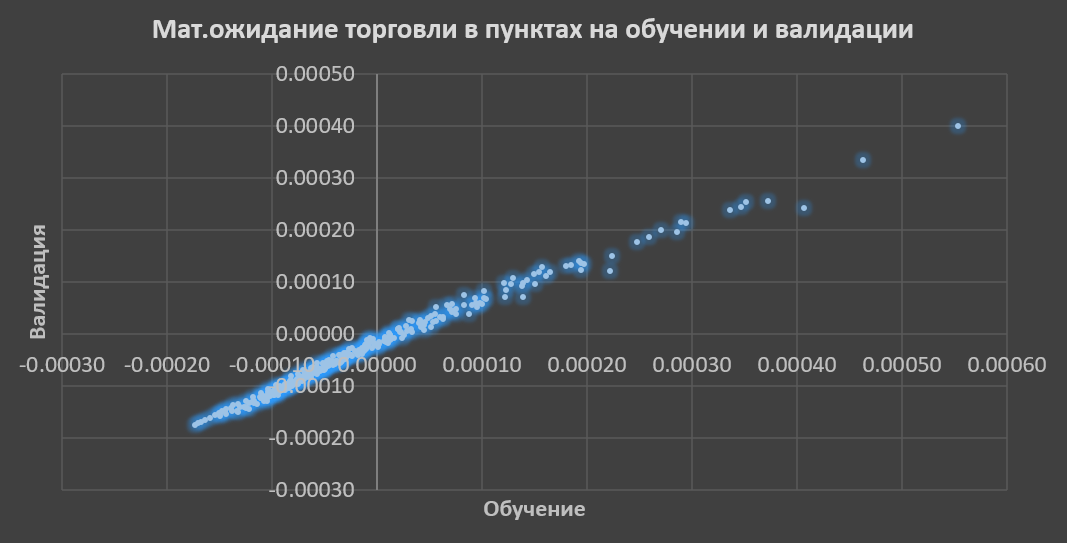

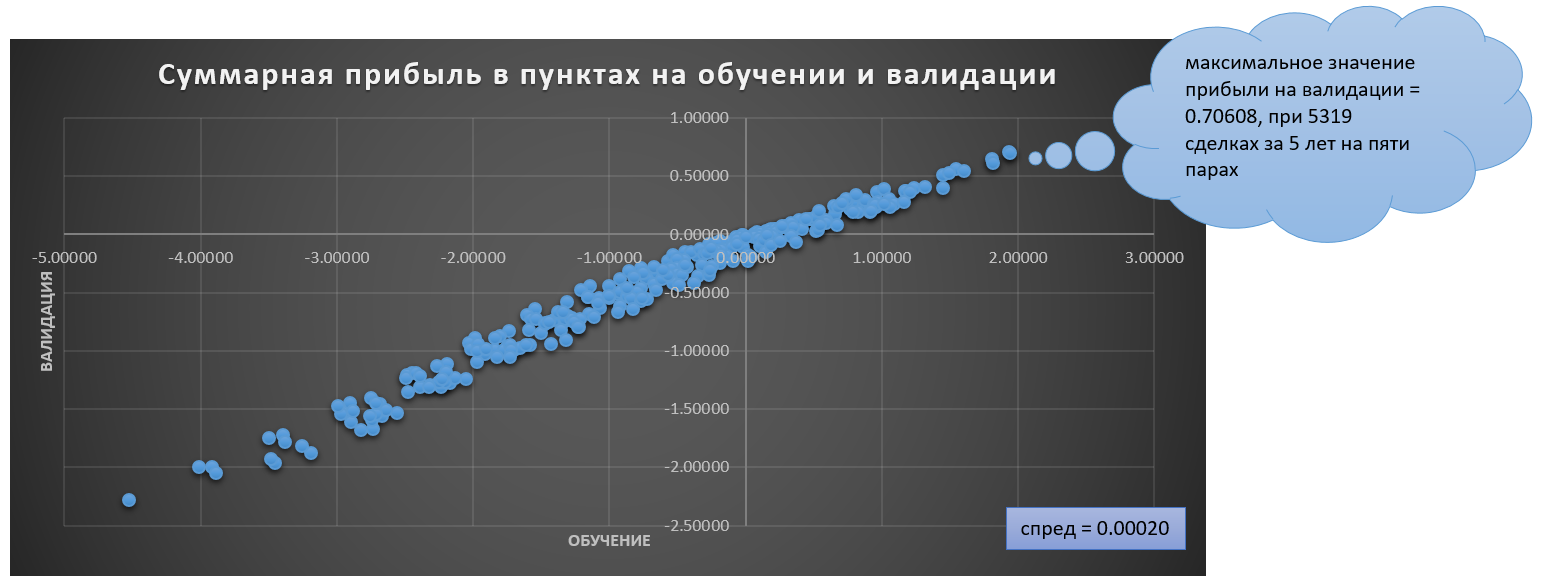

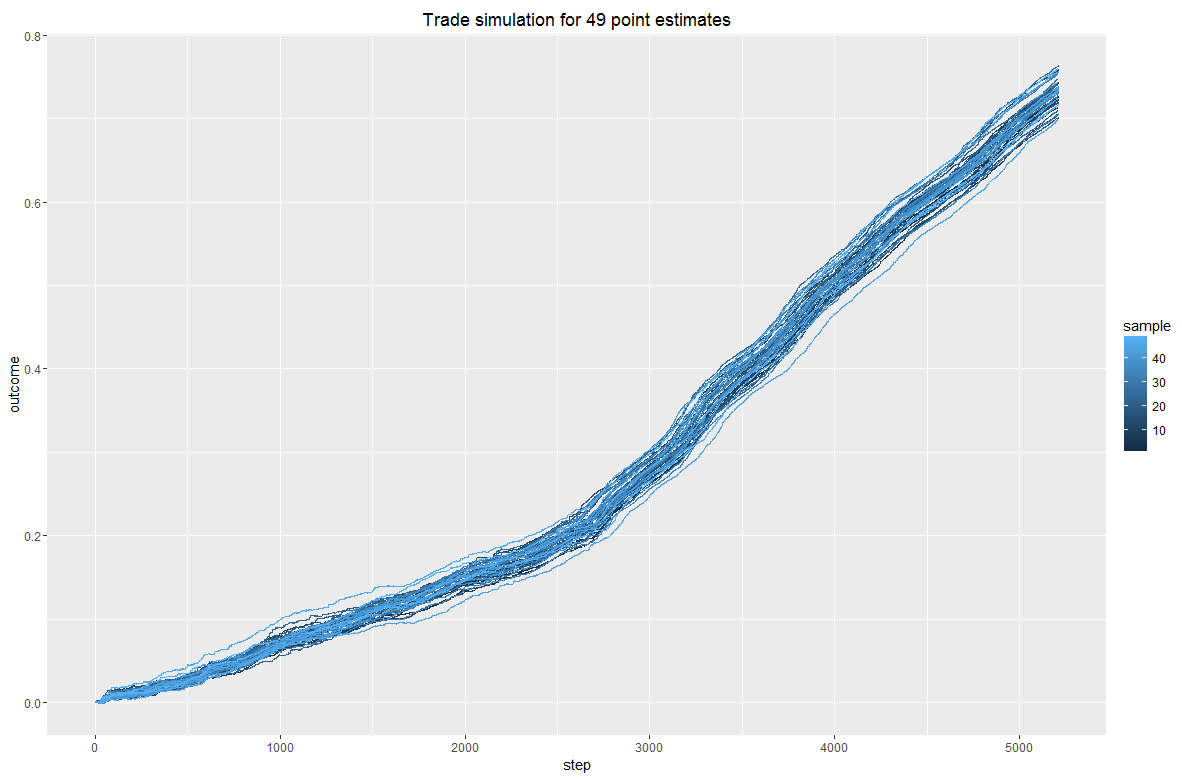

Как видно, мы в солидном плюсе.

dat_usdchf

Для последных трех пар волатильность выше и повыше спред (надо взять не 20, а 25-30 пипсов). Поэтому на них валовый результат и процент угаданных направлений лучше. Введение повышенного спреда уменьшит МО на прикидку до 10 пунктов. Просто, чтобы понимать, что происходит.

Также есть возможность того, что машина хуже обучается на данных eurusd и audusd. Поэтому там результаты чуть похуже.

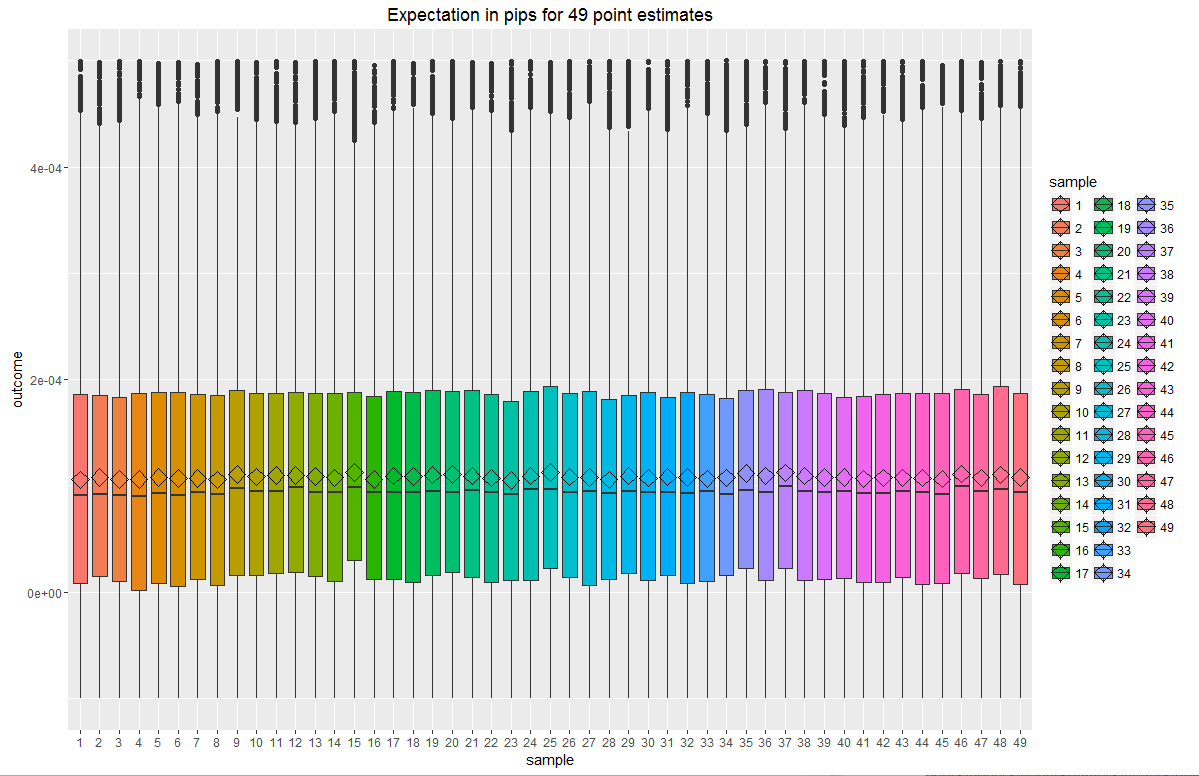

И, наконец, нужно сделать результаты статистически значимыми.

Столбцы таблицы:

- sample

- validation sample shapiro test normality p-value

- wilcoxon test p-value for difference from zero

- mean

- median

- mean dist upper 99%-tail

- mean dist lower 99%-tail

1 1.11E-65 0 0.000139 0.000095 0.000146 0.000133

2 8.55E-64 0 0.000139 0.000096 0.000145 0.000133

3 8.24E-63 0 0.000137 0.000096 0.000143 0.000131

4 3.31E-66 0 0.000139 0.000095 0.000146 0.000133

5 4.64E-66 0 0.000142 0.000097 0.000149 0.000136

6 7.08E-63 0 0.000141 0.000097 0.000147 0.000135

7 8.72E-65 0 0.000135 0.000096 0.000141 0.000129

8 4.52E-65 0 0.000139 0.000096 0.000145 0.000132

9 4.31E-64 0 0.000143 0.000102 0.000149 0.000137

10 4.53E-66 0 0.000141 0.000099 0.000147 0.000134

11 8.97E-67 0 0.000143 0.000098 0.000149 0.000136

12 2.21E-63 0 0.000139 0.000102 0.000145 0.000133

13 1.16E-63 0 0.000142 0.000099 0.000148 0.000135

14 7.82E-64 0 0.000138 0.000097 0.000144 0.000132

15 1.41E-65 0 0.000146 0.000103 0.000152 0.000140

16 8.17E-63 0 0.000135 0.000097 0.000140 0.000129

17 6.54E-65 0 0.000143 0.000099 0.000149 0.000136

18 6.70E-66 0 0.000138 0.000096 0.000144 0.000132

19 1.86E-65 0 0.000143 0.000099 0.000149 0.000136

20 1.79E-66 0 0.000142 0.000098 0.000148 0.000135

21 2.37E-62 0 0.000136 0.000099 0.000142 0.000131

22 5.51E-65 0 0.000141 0.000100 0.000147 0.000135

23 7.15E-67 0 0.000142 0.000097 0.000149 0.000136

24 1.06E-65 0 0.000144 0.000102 0.000150 0.000137

25 4.01E-65 0 0.000147 0.000101 0.000153 0.000140

26 2.33E-64 0 0.000141 0.000098 0.000147 0.000135

27 7.85E-65 0 0.000141 0.000100 0.000147 0.000134

28 2.07E-64 0 0.000141 0.000098 0.000147 0.000134

29 2.01E-63 0 0.000140 0.000098 0.000146 0.000134

30 2.77E-64 0 0.000139 0.000098 0.000145 0.000133

31 1.43E-66 0 0.000145 0.000098 0.000151 0.000138

32 1.08E-65 0 0.000141 0.000098 0.000147 0.000134

33 3.47E-62 0 0.000136 0.000099 0.000141 0.000130

34 6.04E-67 0 0.000140 0.000096 0.000147 0.000134

35 2.32E-65 0 0.000145 0.000100 0.000152 0.000139

36 6.39E-65 0 0.000143 0.000098 0.000149 0.000137

37 1.10E-61 0 0.000141 0.000103 0.000147 0.000135

38 6.74E-63 0 0.000142 0.000100 0.000148 0.000136

39 2.54E-64 0 0.000141 0.000098 0.000147 0.000135

40 2.45E-64 0 0.000139 0.000098 0.000145 0.000133

41 6.25E-66 0 0.000141 0.000099 0.000148 0.000135

42 3.99E-66 0 0.000141 0.000097 0.000147 0.000135

43 1.35E-66 0 0.000142 0.000098 0.000148 0.000135

44 1.01E-63 0 0.000134 0.000097 0.000140 0.000128

45 1.56E-64 0 0.000139 0.000097 0.000145 0.000133

46 3.11E-66 0 0.000145 0.000103 0.000152 0.000139

47 6.11E-66 0 0.000138 0.000099 0.000144 0.000131

48 2.99E-66 0 0.000146 0.000101 0.000152 0.000139

49 1.84E-63 0 0.000138 0.000098 0.000144 0.000131

Мы проверяем исходы сделок на нормальность. Они далеко не нормальны.

Также приведем среднюю, медиану, и доверительный интервал для распределения выборочного среднего, чтобы убедиться, что нижняя граница далеко остоит от нуля.

Также я приведу для вашей информации входы, которые генерят такие картинки после обучения:

> best_inputs [1] "lag_diff_512" "lag_mean_diff_32" "lag_mean_diff_45" "lag_range_724" "lag_diff_32" [6] "lag_diff_362" "lag_sd_45" "lag_min_diff_181" "lag_range_23" "lag_range_91"

Во вложении файл с обобщенными результатами обучения и валидации.

")

")