Модель движения цены и ее основные положения (Часть 1): Простейший вариант модели и его приложения

Введение

Строгой математической теории движения цены до настоящего момента еще не было создано, а имелся только ряд неподкрепленных ни статистикой, ни теорией предположений типа, что после таких-то паттернов цена движется так-то. В данной статье представлены концепции и основы математического аппарата строгой теории движения цены.

Концепции и базовые представления модели

Разработанная аналитическая модель движения цены базируется на 6-ти основных представлениях, что таковы.

1. Финансовый рынок — сложнейшая система, подверженная действию большого множества разнообразных, изменяющих ее внешних случайных факторов (которыми являются важные политические или экономические новости, входы в рынок крупных игроков и т.д.). Эта система из-за динамики действующих на нее факторов должна быть характеризуема меняющимся во времени или принципиально динамичным (нестационарным) состоянием. Будем модельно считать, что текущее состояние рынка описывается действующими котировками ![]() , его ключевых инструментов

, его ключевых инструментов ![]() и их скоростями

и их скоростями ![]() . Последние, однако, лишь приблизительно оцениваются по ближайшей истории

. Последние, однако, лишь приблизительно оцениваются по ближайшей истории ![]() , где :

, где :

-

- текущий момент времени,

- текущий момент времени, -

- интервал истории, выбранный для оценки скорости изменения котировки

- интервал истории, выбранный для оценки скорости изменения котировки  .

.

Для набора более-менее значимой статистики, которая позволила бы установить эти скорости (определяемых, например, по наклонам регрессионных линий) с малой погрешностью, требуется увеличивать ![]() , что будет создавать неопределенность текущего момента, к которому относятся рассчитываемые параметры. Из-за этого в идентификации состояния рынка всегда присутствует принципиальная неопределенность.

, что будет создавать неопределенность текущего момента, к которому относятся рассчитываемые параметры. Из-за этого в идентификации состояния рынка всегда присутствует принципиальная неопределенность.

Кроме того, в отличии, к примеру, от квантовой механики, для всякой котировки у нас имеется только одна история и нет ансамбля ![]() аналогичных историй, который бы мог значительно поднять статистику, что делает описание рынка уже крайне неопределенным. Понятно, также, что все котировки рынка взаимосвязаны, поэтому

аналогичных историй, который бы мог значительно поднять статистику, что делает описание рынка уже крайне неопределенным. Понятно, также, что все котировки рынка взаимосвязаны, поэтому ![]() и

и ![]() , описывающие рынок, являются его обобщенными координатами и скоростями, т.е. параметрами, число коих из-за их связей можно уменьшить.

, описывающие рынок, являются его обобщенными координатами и скоростями, т.е. параметрами, число коих из-за их связей можно уменьшить.

2. Важные факторы и события не сами по себе влияют на рынок. Существует огромное множество участников рыка: центральных и коммерческих банков, межбанковских дилеров, валютных бирж, инвестиционных фондов, брокеров, трейдеров, аналитиков и т.п. Участники рынка, получив информацию о важных событиях, воздействуют на состояние рынка в контексте их понимания этих событий и в соответствии с уже сложившейся на рынке ситуацией и, конечно, согласно своим интересам.

В целом, рынок влияет на его участников, а его участники на него; поэтому, рынок обладает многочисленными обратными связями, положительные из которых позволяют малым воздействиям на него производить сильный - лавинообразно нарастающий – отклик, а отрицательные, напротив, противостоят возникновению таких сильных откликов, поддерживая стабильность динамики рынка или инерцию его развития.

3. Положительные обратные связи рынка возникают, как правило, сразу после действия на него сильных внешних случайных факторов, вызывающих ажиотаж его участников. Это скачкообразно изменяет его состояние и, стало быть, и значения характеризующих его котировок. Характерные времена ![]() таких скачков очень малы и, практически, не идентифицируемы в начале возникновения подобных сильных движений, направления которых также с достаточной степенью достоверности, главное, без задержки (на то же

таких скачков очень малы и, практически, не идентифицируемы в начале возникновения подобных сильных движений, направления которых также с достаточной степенью достоверности, главное, без задержки (на то же ![]() ) не устанавливаемы по ближайшей предыстории. Точнее, не моделируются в представляемом сейчас приближении теории рынка. Но на рынке, как и в физической реальности, работает универсальный принцип Ле Шателье, согласно которому, любое воздействие на систему, находящуюся в состоянии устойчивого (в данном случае, квазиустойчивого динамического, т.е. проходящего через близкие равновесные состояния) равновесия, приводит к усилению процессов, направленных в сторону противодействия изменениям, порождаемым таким воздействием.

) не устанавливаемы по ближайшей предыстории. Точнее, не моделируются в представляемом сейчас приближении теории рынка. Но на рынке, как и в физической реальности, работает универсальный принцип Ле Шателье, согласно которому, любое воздействие на систему, находящуюся в состоянии устойчивого (в данном случае, квазиустойчивого динамического, т.е. проходящего через близкие равновесные состояния) равновесия, приводит к усилению процессов, направленных в сторону противодействия изменениям, порождаемым таким воздействием.

Механизмов, стремящихся возвращать рынок к исходному состоянию, по всей видимости, много, ими, к примеру, являются противостояние «быков» и «медведей», стремление банков удержать курсы валют на неких отметках, написание аналитиками заказных статей, проплаченных какими-то противостоящими по интересам группами и т.п., в чем и состоят отрицательные обратные связи, начинающие действовать сразу после сильных скачков, вызванных важными событиями или иными – уже внутренними - причинами, о коих будет сказано чуть позже.

При этом, когда одни из сил отклоняют рынок за определенную планку в нужную им сторону, они «успокаиваются», но активизируются антагонистические им силы. Поэтому подобные противодействия резким изменениям порождают колебания котировок, возникающие после того, как рынок был выведен из состояния своего динамического равновесия неким сильным сторонним (или собственным, о чем речь пойдет ниже) воздействием. Очевидно, что в соответствии с наличием целого множества разных механизмов возврата к исходному состоянию возникнет и целый спектр частот колебания котировок.

Стало быть, после нарушающих равновесие рынка сильных событий возникают различные колебания котировок, которые являются, к тому же, затухающими, поскольку актуальности событий, вызвавших их скачок, со временем утрачиваются, и все большее и большее число участников рынка постепенно переносят свою активность на другие – позже произошедшие - события, формируя отклики уже на них. Таким образом, котировки обладают многими модами ![]() колебаний, что характеризуемы частотами

колебаний, что характеризуемы частотами ![]() и затуханием

и затуханием ![]() , а также моментом их возникновения

, а также моментом их возникновения ![]() .

.

4. Вызывающее колебание котировок противостояние противоположных сил (типа «борьбы быков и медведей») отнюдь не всегда полностью скомпенсировано, и одна из этих сил часто, в той или иной мере, превалирует над своим антагонистом, порождая средний дрейф цены, точнее, среднестатистический дрейф соответствующей моды колебаний цены, что, наряду с ее развертываемыми по времени колебаниями ![]() , тогда имеет место. Именно это нарушение баланса действия большинства полярных сил и порождает фазовую скорость

, тогда имеет место. Именно это нарушение баланса действия большинства полярных сил и порождает фазовую скорость ![]() соответствующей моды колебаний, что различна для разных мод колебаний и пропорциональна степени нарушения баланса порождающих каждую моду сил. Очевидно, что эта фазовая скорость может принимать как положительные, так и отрицательные значения, позволяя говорить о волновом векторе

соответствующей моды колебаний, что различна для разных мод колебаний и пропорциональна степени нарушения баланса порождающих каждую моду сил. Очевидно, что эта фазовая скорость может принимать как положительные, так и отрицательные значения, позволяя говорить о волновом векторе ![]() соответствующей моды

соответствующей моды ![]() . Наличие частот и фазовых скоростей делает правомерным рассмотрение как-то распространяющихся по ценовому измерению волн колебаний, что для каждой цены образуют своим полным множеством пакет, групповая скорость коего и будет тогда характеризовать среднее движение данной цены.

. Наличие частот и фазовых скоростей делает правомерным рассмотрение как-то распространяющихся по ценовому измерению волн колебаний, что для каждой цены образуют своим полным множеством пакет, групповая скорость коего и будет тогда характеризовать среднее движение данной цены.

5. В теории рынка следует также конечно учитывать, что цена в каждый момент не есть одно число, поскольку, во-первых, есть две разделенные спредом цены: на покупку и на продажу, которые, более того, для множества отложенных ордеров реального финансового рынка образуют стакан цен, где каждая точка ценовой шкалы характеризуема объемом выставленных на ней ордеров, т.е. можно говорить о неком распределении вероятностей заявок по ценовому измерению.

Стакан цен выражает собой натуральный баланс спроса и предложения и именно от этого баланса во многом зависит, куда среднестатистически пойдет цена. Ведь, если выставлено больше лимитных ордеров на покупку, чем на продажу, тем легче и с большей вероятностью можно (без всякого проскальзывания) продать по рынку и цена (среднестатистически) пойдет вниз и, наоборот, чем больше объемы, выставленные на продажу, превышают объемы, заявленные на покупку, тем более вероятно можно купить по рынку и цена пойдет вверх, т.е. цена обладает тенденцией к движению против асимметрии ее распределения в стакане цен, стремясь как бы ее выровнять.

Но из-за множества иных факторов (кроме баланса спроса и предложения, что, кстати, тоже вероятностен), действующих на цену, процесс ее движения вероятностен, в том смысле, что он не четко определяет дальнейшую цену, а задает последующее распределение ее вероятностей, которое, собственно, характерно для рыночных цен во все временные моменты, как для прошлого, так и для настоящего, а не только для будущего.

Дело в том, что те текущие цены (спроса или предложения), что мы видим на графиках есть просто упрощенные абстрактные выражения этих цен, что в реальности описываются гораздо менее определенными (чем графики цен) функциями. Ведь, в действительности, цена для конкретного участника рынка, имеющая, строго говоря, смысл соглашения о ней между продавцом и покупателем, может приобрести для этого участника точное значение только после осуществления им сделки (продажи, покупки или закрытия позиции по рынку)

Это сродни квантомеханической редукции исходно расплывчатого состояния, в данном случае, значения цены, расширяемого на реальном рынке (и, тем более, в ДЦ) увеличивающимся спредом, проскальзыванием, задержками исполнения ордеров, что только являются видимыми отражениями исходно распределенной цены, которая в таком своем истинном виде латентна и не отображается на графиках. Поэтому, объективно цена описываема распределением вероятностей и группа волн, модельно описывающая движение цены, описывает движение именно ее распределения.

6. И, наконец, если попытаться исчерпывающе раскрыть онтологию функционирования рынка, то начинают прослеживаться его внутренние или собственные закономерности, выходящие за рамки всего вышеизложенного. Конечно, цены рыночных инструментов практически устанавливают участники рынка, что, кстати, не может не вносить в цены элементов субъективного, но порядок изменения цены оказывается в состоянии быть формально описываем, как раскладываемый на хаотично возникающие, разные по величинам, ценовые скачки и вызываемые ими, затухающие, распространяющиеся по ценовому измерению многочисленные волны, что выражает уже теоретическую модель описания ценового движения.

Такое моделирование становится возможным и, более того, приобретает объективный характер, благодаря наличию огромного множества участников рынка и их тесной взаимосвязанности в единой выражающей этот рынок системе, в которой, поэтому, возникают статистические закономерности их совокупного действия. И хотя взаимодействие и действия отдельных участников рынка никак не характеризуемы волнами в ценовом измерении, но, тем не менее, при аналитическом взгляде на происходящее в нем ценовые волны оказываются выявляемыми и существующими, как его эмерджентные характеристики, что формально отрываются от активности совместно создающих их многочисленных участников рынка, обретая собственную реальность.

В результате такие ценовые волны становятся составными элементами формирования также собственной макроскопической динамики рынка, что, как нечто интегральное (возникающее по типу образования статистических закономерностей), уже не зависит от отдельных внешних случайных воздействий и реакций на них участников рынка. Собственное функционирование столь сложных нестационарных и неустойчивых систем как рынок, описывается нелинейными уравнениями, допускающими многие, иногда даже резко различающиеся, решения, случайно происходящие смены коих (в так называемых «точках бифуркации») мгновенно производят их перестройки, выражаемые для рынка в появлении больших скачков описывающих его котировок, что в данном случае обусловлено сугубо собственными процессами рынка, а не отдельными внешними воздействиями.

Аналитика простейшей модели

Итак, многочисленные моды волн затухающих колебаний котировки определенного инструмента ![]() , вызванные разными - произошедшими в разные моменты времени

, вызванные разными - произошедшими в разные моменты времени ![]() и разными по силе и генезису - событиями, накладываются друг на друга, порождая сложное колебание

и разными по силе и генезису - событиями, накладываются друг на друга, порождая сложное колебание

, (1)

, (1)

где

-

— стартовая действительная амплитуда колебания моды

— стартовая действительная амплитуда колебания моды

-

— коэффициент его затухания,

— коэффициент его затухания, -

— частота колебания этой моды,

— частота колебания этой моды, -

— волновой вектор ее распространения по ценовой шкале

— волновой вектор ее распространения по ценовой шкале  ,

, -

— начальная фаза этого колебания,

— начальная фаза этого колебания, - а

- единичная функция, выражающая момент старта колебания

- единичная функция, выражающая момент старта колебания  .

.

Введем комплексную амплитуду

![]() , (2)

, (2)

что, как очевидно, является убывающей по модулю функцией. Тогда выражение для многомодального колебания (1) запишется проще

, (3)

, (3)

С учетом, что фазовая скорость распространения моды колебания равна ![]() , соотношение (3) примет вид

, соотношение (3) примет вид

(4)

(4)

Очевидно, что плотность вероятности цены есть квадрат модуля амплитуды ее волнового пакета (4)

![]() . (5)

. (5)

Отметим, что в представляемой здесь простейшей модели моменты ![]() наступления новых сильных сторонних и собственных событий и начальные амплитуды

наступления новых сильных сторонних и собственных событий и начальные амплитуды ![]() колебаний, ими вызываемые, считаются принципиально случайными (хотя, возможно, с некой степенью достоверности они могут быть предсказаны на базе анализа предшествующей истории котировки). Поэтому, в данной модели интервал предсказуемого развития рынка начинается от последнего сильного события и продолжается вплоть до наступления последующего такого события.

колебаний, ими вызываемые, считаются принципиально случайными (хотя, возможно, с некой степенью достоверности они могут быть предсказаны на базе анализа предшествующей истории котировки). Поэтому, в данной модели интервал предсказуемого развития рынка начинается от последнего сильного события и продолжается вплоть до наступления последующего такого события.

Попробуем, теоретически развивая выше установленную модель, получить практически полезные выводы. Группа волн (3) описывает амплитудное распределение вероятности цены. Цена, как было показано в пункте № 5, имеет принципиальные неопределенности как своего значения, так и своей скорости (пункт №1), что полностью соответствует ее описанию посредством волнового пакета (4), что имеет неопределенности временной координаты и частот или пространственного положения и волнового вектора, из чего можно найти и неопределенность его скорости. Установим соотношения для возникающих при сем неопределенностей цены ![]() и волнового вектора

и волнового вектора ![]() .

.

Значения ![]() параметра

параметра ![]() многомерной по своим базисным (ортонормированным) модам

многомерной по своим базисным (ортонормированным) модам ![]() колебаний, линейной (колебания единых мод интерферируют) колеблющейся системы

колебаний, линейной (колебания единых мод интерферируют) колеблющейся системы

![]() (6)

(6)

находятся стандартно для колеблющихся систем из (характеристических) уравнений для собственных значений таких параметров

![]() , (7)

, (7)

где ![]() - операторы соответствующих величин.

- операторы соответствующих величин.

Так, если ![]() и описывает моду ценовых колебаний, то операторы цены и волнового вектора можно задать, как

и описывает моду ценовых колебаний, то операторы цены и волнового вектора можно задать, как ![]() и

и  , которые будут удовлетворять своим уравнениям (7). Неопределенность параметра

, которые будут удовлетворять своим уравнениям (7). Неопределенность параметра ![]() задается его среднеквадратичными флуктуациями

задается его среднеквадратичными флуктуациями

. (8)

. (8)

Поскольку ![]() амплитуды вероятностей состояний

амплитуды вероятностей состояний ![]() и значений

и значений ![]() параметра

параметра ![]() , то среднее значение этого параметра

, то среднее значение этого параметра

. (9)

. (9)

Понятно, что (9) верно при условии нормировки

![]() . (10)

. (10)

Очевидно, что при любом вещественном ![]()

(11)

(11)

Раскрывая подынтегральное выражение, получим

. (12)

. (12)

Первый интеграл в этом выражении есть квадрат неопределенности значения цены ![]() . Второй интеграл из-за нормировки амплитуды вероятности цены оказывается константой

. Второй интеграл из-за нормировки амплитуды вероятности цены оказывается константой

. (13)

. (13)

А третий выражает квадрат неопределенности волнового числа

. (14)

. (14)

Соотношения (12-14) и квадрата неопределенности цены, в совокупности, дают неравенство

![]() . (15)

. (15)

Неравенство (15) выполняется при любом вещественном ![]() , когда дискриминант соответствующего квадратного уравнения отрицателен, что дает выражение для неопределенностей цены и ее волнового вектора. Записывая выражение для дискриминанта, получаем соотношение неопределенности значения цены и ее волнового вектора

, когда дискриминант соответствующего квадратного уравнения отрицателен, что дает выражение для неопределенностей цены и ее волнового вектора. Записывая выражение для дискриминанта, получаем соотношение неопределенности значения цены и ее волнового вектора

. (16)

. (16)

Минимизирует соотношение (16) синусоида, модулированная гауссом

. (17)

. (17)

Соотношение (17) является важным для практики, поскольку оно дает нам выражение для вейвлет функции (называемой вейвлетом Морле), по которой оптимально или с наименьшей погрешностью можно раскладывать ценовой ряд для его экстраполяции.

Практические приложения простейшей модели

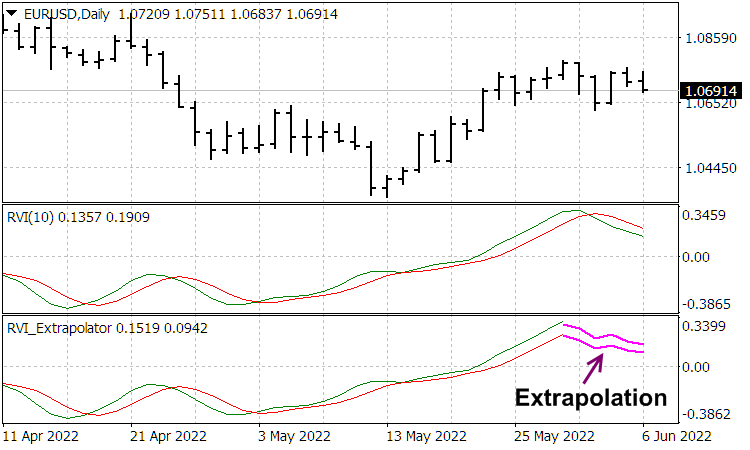

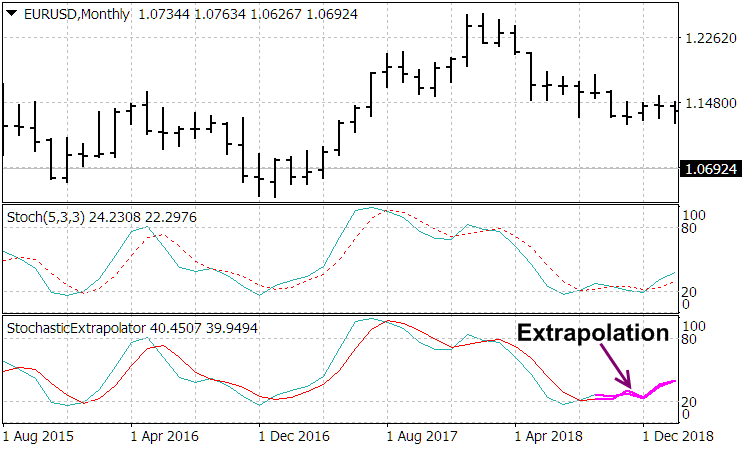

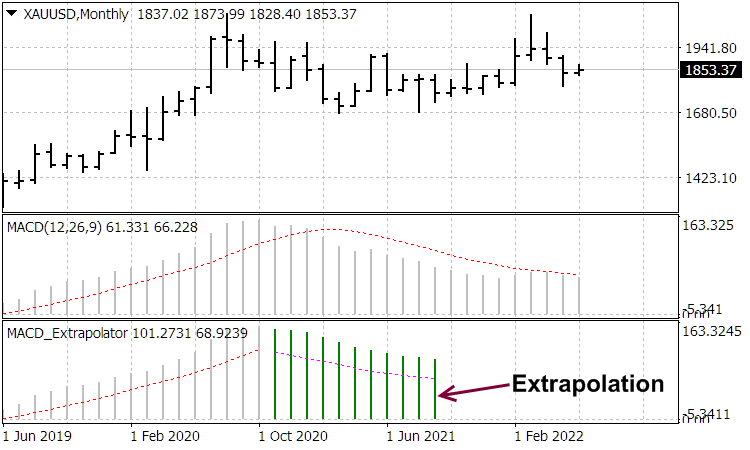

Предсказывать непосредственно ценовое движение по формуле (4), из-за сложности идентификации присутствующих в ней параметров, наличия у последних принципиально неустранимых неопределенностей и, главное, довольно часто следующих непредсказуемых (по простейшей модели) сильных случайных скачков, проблематично и нередко сопрягается ошибочным предсказаниям. Однако, имеется целый ряд полезных для торговли индикаторов – осцилляторов, которые как раз и фильтруют эти большие непредсказуемые скачки и сами обладают предсказательной силой, имея лишь один, но крайне существенный недостаток – отставание, что присуще всем скользящим средним на которых они основаны. Поэтому, наряду с непосредственным прогнозированием цен перспективным или, даже, возможно еще более перспективным, является такое прогнозирование показаний подобных индикаторов, что нивелирует их отставание.

Пакет (4) колебаний, что лишь фильтруется индикаторами-осцилляторами от сильных скачков, и после соответствующей фильтрации обладает таким же быстрым затуханием своих спектральных составляющих, поэтому показания подобных индикаторов лучше всего экстраполируется определенными также быстро убывающими вейвлет функциями. При этом, для наиболее адекватного разложения рыночные процессов в спектр нужны вейвлет функции выражающие характерные особенности этих процессов, что выявляются из следующего.

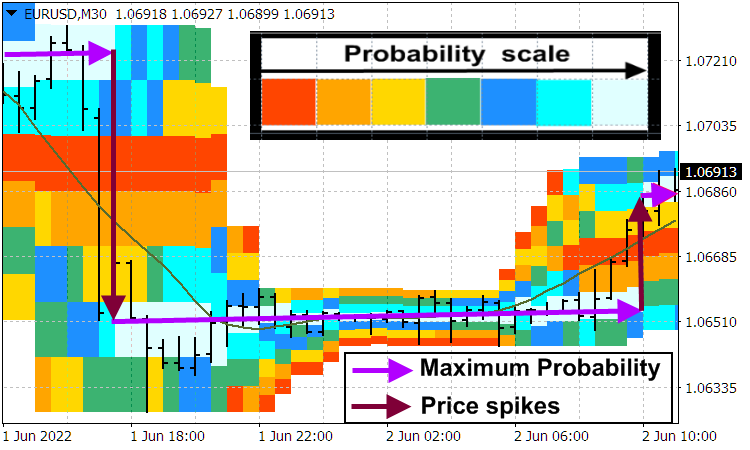

Цена на рынке, вообще говоря, всегда движется скачками, что, точнее, формируют основное ее движение, аспекты чего представлены в блоге "True and illusory currency market trends". Наглядно выявляет скачки цены индикатор распределения плотности вероятности цены Probabilities distribution of price .

Пусть, допустим, цена подскочила вверх с уровня ![]() до величины

до величины ![]() . После лавинно нарастающего скачка цены и начала его замедления многие успевшие открыть по такому тренду трейдеры закрывают свои позиции, что приводит к резкому откату в обратную сторону до нового минимума цены

. После лавинно нарастающего скачка цены и начала его замедления многие успевшие открыть по такому тренду трейдеры закрывают свои позиции, что приводит к резкому откату в обратную сторону до нового минимума цены ![]() . Затем колебания цены постепенно релаксируются и средняя цена устанавливается приблизительно в районе

. Затем колебания цены постепенно релаксируются и средняя цена устанавливается приблизительно в районе ![]() , который она, собственно, очень быстро пересекает после своего отрицательного выброса (отката). Индикатор-осциллятор фильтрует скачок

, который она, собственно, очень быстро пересекает после своего отрицательного выброса (отката). Индикатор-осциллятор фильтрует скачок ![]() и отражает затухающее колебание цены с исходной амплитудой

и отражает затухающее колебание цены с исходной амплитудой ![]() около уровня

около уровня ![]() , относительно коего сначала как бы происходит резкий положительный выброс, а затем следует отрицательный отскок, порождая антисимметричную функцию из двух разнонаправленных острых пиков; при этом сама постоянная времени работающего как фильтр индикатора расширяет такие пики, пара коих, совместно с последующими релаксирующимися колебаниями цены, образует антисимметричные вейвлет-функции, по которым хорошо раскладываются показания соответствующего индикатора-осциллятора. Соответствующие индикаторы-экстраполяторы представлены автором в блоге в статье "Wavelet extrapolation of oscillator indicators".

, относительно коего сначала как бы происходит резкий положительный выброс, а затем следует отрицательный отскок, порождая антисимметричную функцию из двух разнонаправленных острых пиков; при этом сама постоянная времени работающего как фильтр индикатора расширяет такие пики, пара коих, совместно с последующими релаксирующимися колебаниями цены, образует антисимметричные вейвлет-функции, по которым хорошо раскладываются показания соответствующего индикатора-осциллятора. Соответствующие индикаторы-экстраполяторы представлены автором в блоге в статье "Wavelet extrapolation of oscillator indicators".

Судить о показаниях этих индикаторов можно из следующих скриншотов

Заключение

Здесь были представлены основные принципы формирования цены и функционирования рынка. Показано, что цену могут создавать не только взаимодействие участников рынка, но и собственные - возникающие из-за огромного количества этих участников волновые рыночные процессы, носящие уже эмерджентный характер. Представлены частично основы аналитики описания этих эмерджентных процессов и подход к их прогнозированию. Далее, в следующей статье будет представлен математический аппарат оптимальной торговли, разработанный на основе этой аналитики.

Как прокачаться в машинном обучении (Machine Learning)

Как прокачаться в машинном обучении (Machine Learning)

Нейросети — это просто (Часть 17): Понижение размерности

Нейросети — это просто (Часть 17): Понижение размерности

Разработка торгового советника с нуля (Часть 12): Время и торговля (I)

Разработка торгового советника с нуля (Часть 12): Время и торговля (I)

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Ваш вопрос, на самом деле, имеет прямое отношение к продолжению развиваемой мной темы. Дело том, что во второй части (что дополняет представленную модель движения цены), как раз, и рассматривается случайное блуждание цены в вероятностном поле, описанном здесь в первой части. " Какую при сем использовать философию понимания этих состояний с позиций вероятностного поля?" - вопрос тоже непростой. Важно, что практически эта задача (с такими случайными блужданиями) решается; и, находя максимум функции прибыли, определяются положение тейкпрофита и стоплосса, что будет приведено в следующей статье.

Хорошо, не будем забегать вперёд.

Хорошо, не будем забегать вперёд.

Ответ на вопрос, заданный Вами и Valeriy Yastremskiy , в статье "Модель движения цены и ее основные положения (Часть 2): Уравнение эволюции вероятностного поля цены и возникновение наблюдаемого случайного блуждания"

Ответ на вопрос, заданный Вами и Valeriy Yastremskiy , в статье "Модель движения цены и ее основные положения (Часть 2): Уравнение эволюции вероятностного поля цены и возникновение наблюдаемого случайного блуждания"

Спасибо, обязательно посмотрю.

Интересная статья! Хотелось бы также увидеть объяснение в разрезе нескольких таймфреймов. (Понимаю прекрасно как работает)

Я рад, что мои скромные разработки Вас заинтересовали!

Если я Вас правильно понял, то Вы говорите о том, как выглядит плотность вероятности по индикатору Probabilities distribution of price на других таймфреймах. Приблизительно (качественно, конечно) одинаково и, конечно, показания на всех таймфреймах будут согласованы друг с другом. Но, если играть только на этом индикаторе, то риски будут, действительно высоки. Вообще же, в статье главное несколько иное - фундаментальное моделирование движения цены, а этот индикатор представлен лишь для демонстрации наличия уровней и скачков цены.