O que Significa os Números no Relatório de Teste do Expert

Introdução

Qualquer Expert pode ser testado no histórico de dados. Após realizar o teste do Expert, são exibidos na guia "Relatório" o resumo dos resultados do teste do Expert e algumas características-chave. Os relatórios permitem comparar uns aos outros vários Experts e os resultados de execução do mesmo Expert, porém, com parâmetros de entradas diferentes. Este artigo explica como ler os relatórios e interpretar corretamente os resultados obtidos.

Relatório exemplar sobre os Resultados do Teste

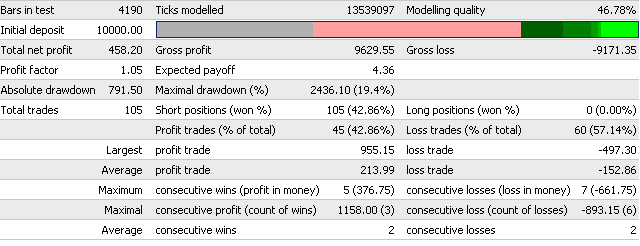

Vamos estudar como exemplo o seguinte relatório sobre os resultados do teste:

O campo "Barras em teste" exibe a profundidade do histórico em que a modelagem foi baseada.

O campo 'Ticks modelados' exibe o tamanho da sequência modelada. Cada registro da sequência representa o estado da barra (OHLCV) em um ou outro momento. Diferentes estados de barras podem ser modelados de acordo com o tempo gráfico, método de modelagem e a presença de dados do histórico de tempos gráficos menores dentro de uma barra.

A "Qualidade do Modelamento' é calculada de acordo com a seguinte fórmula:

ModellingQuality = ((0.25*(StartGen-StartBar) + 0.5*(StartGenM1-StartGen) + 0.9*(HistoryTotal-StartGenM1)) / (HistoryTotal-StartBar))*100%;onde:

HistoryTotal - a quantidade total de barras no histórico;

StartBar - o número da barra com a qual o teste foi iniciado. A modelagem começa em, pelo menos, pela barra 101 ou a barra correspondente com a data inicial dos limites do teste;

StartGen - o número da barra com o qual a modelagem no tempo gráfico mais próximo foi iniciado;

StartGenM1 - o número da barra com o qual a modelagem em minutos foi inicada;

em que:

a distância entre o começo da modelagem das bases de dados para o período de tempo mais próximo e o começo da modelagem com os dados do tempo gráfico mais próximo tem um fator de ponderação de 0.25;

a distância entre o começo da modelagem com os dados do período de tempo mais próximo e o começo da modelagem em minutos tem um fator de ponderação de 0.5;

a distância entre o começo da modelagem em minutos e o fim dos dados do histórico tem um fator de ponderação de 0.9;

Lucro bruto, a soma do lucro para todas as operações rentáveis;

Perda bruta, a soma da perda para todas as operações com prejuízo;

Lucro líquido total, mostra a diferença entre o lucro bruto e a perda bruta:

TotalNetProfit = GrossProfit - GrossLoss

Fator de lucro, mostra a relação entre o lucro bruto e a perda bruta:

ProfitFactor = GrossProfit / GrossLoss

Retorno esperado, é calculado da seguinte forma:

Expected Payoff = (ProfitTrades / TotalTrades) * (GrossProfit / ProfitTrades) - (LossTrades / TotalTrades) * (GrossLoss / LossTrades)onde:

TotalTrades - quantidade total de negócios;

ProfitTrades - o montante das operações rentáveis;

LossTrades - o montante das operações de perda;

GrossProfit - a soma do lucro;

GrossLoss - a soma da perda.

Rebaixamento absoluto é a diferença entre o depósito inicial e o valor do saldo mínimo;

AbsoluteDrawDown = InitialDeposit - MinimalBalance

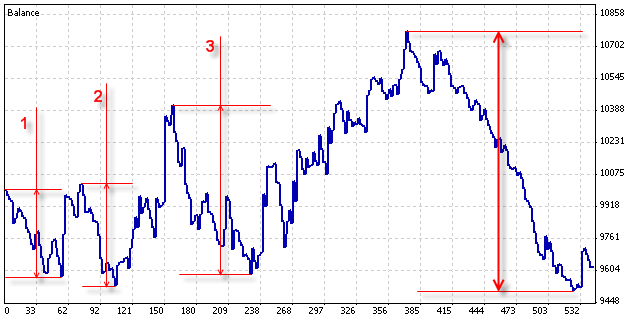

Rebaixamento máximo é a diferença entre o extremo superior local do saldo com o seguinte extremo mínimo:

MaximalDrawDown = Max of (Maximal Peak - next Minimal Peak)

As etapas básicas de alteração do valor de rebaixamento máximo dentro dos testes são dados na figura abaixo. O valor total do rebaixamento máximo está nas setas grossas.

O percentual de rebaixamento máximo mostra a relação entre o rebaixamento máximo e o valor do respectivo extremo superior local:

MaxDrawDown % = MaxDrawDown / its MaxPeak * 100%

Outros resultados mostrados na guia "Relatório" são obtidos utilizando os mais simples cálculos matemáticos.

Negócios totais - quantidade total de negociações feitas pelo Expert no intervalo de teste;

Posições vendidas (ganhos %) - montante total das posições vendidas e a percentagem das que foram rentáveis (posições vendidas rentáveis / montante total das posições vendidas * 100%);

Posições compradas (ganhos %) - montante total das posições compradas e a percentagem das que foram rentáveis (posições compradas rentáveis / montante total das posições compradas * 100%);

Negociações com lucro (% do total) - valor total das operações rentáveis e a percentagem do montante total das operações (ProfitTrades / TotalTrades * 100%);

Negociações com perda (% do total) - valor total das operações de perda e a percentagem do montante total das operações (LossTrades / TotalTrades * 100%);

Maior negociação com lucro - a maior negociação lucrativa entre os negócios rentáveis;

Maior negociação de perda - a maior negociação de perda entre os negócios com prejuízo;

Média das negociações com lucro - o tamanho médio das negociações com lucro (GrossProfit / ProfitTrades);

Média das negociações com perda - o tamanho médio das negociações com perda (GrossLoss / LossTrades);

Ganho máximo consecutivo (de lucro em dinheiro) - quantidade máxima de vitórias consecutivas entre as séries lucrativas de negócios e da soma do lucro dentro desta série;

Perda máxima consecutiva (de perda em dinheiro) - quantidade máxima de perdas consecutivas entre as séries perdedoras de negócios e da soma da perda dentro desta série;

Ganho máximo consecutivo (contagem de vitórias) - quantidade máxima de lucro de uma série consecutiva de negócios rentáveis e a quantidade de negociações desta série;

Perda máxima consecutiva (contagem de perdas) - quantidade máxima de perda de uma série consecutiva de perdas de negócios e da quantidade de negociação desta série;

Média de ganhos consecutivos - uma média da quantidade de negócios em uma série consecutiva de lucro.

Média de perdas consecutivas - uma média da quantidade de negócios em uma série consecutiva de perdas.

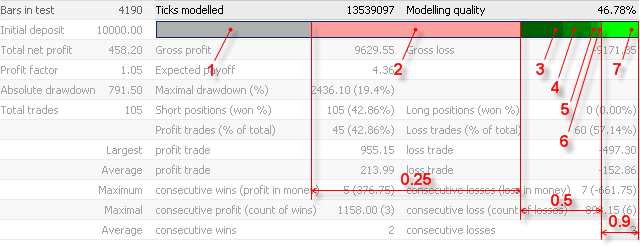

Cores usadas para o diagrama de qualidade da modelagem

Os seguintes cores são utilizadas no diagrama de cores:

Limão - modelagem em minutos, marcados como 7 na imagem abaixo.

Cores mais profundas mostram a modelagem em períodos de tempo maiores, de M5 até H4.

Cor rosa - modelagem de puro fractal, sem dados de um período de tempo menor, marcado como 2 na imagem.

Cor cinza - modelagem limitada pela data, marcada como 1 na imagem.

O diagrama de cores na imagem acima é desenhado de acordo com os seguintes dados iniciais do cálculo de qualidade da modelagem:

Barras em teste = 4190;

StartBar = 2371;

StartGen (H4) = 3042 (marcado como 3 na foto acima);

Start H1 = 3355 (marcado como 4);

Start M30 = 3841 (marcado como 5);

Start M15 = 3891 (marcado como 6);

Start M5 = 0 (sem marcação na imagem pois os dados de minutos começou mais cedo);

Start M1 = 3917.

Tendo substituído estes valores na fórmula de cálculo da qualidade de modelagem, obtém-se:

((0.25*(3042-2371) + 0.5*(3917-3042) + 0.9*(4190-3917)) / (4190-2371))*100% = ((0.25*671 + 0.5*875 + 0.9*273) / 1819)*100% = 46.78%

Traduzido do russo pela MetaQuotes Ltd.

Artigo original: https://www.mql5.com/ru/articles/1486

Como Lidar Com o Erro 146, ("Trade context busy")

Como Lidar Com o Erro 146, ("Trade context busy")

Exemplo de Expert Advisor

Exemplo de Expert Advisor

Características e Limites do Testador no MetaTrader 4

Características e Limites do Testador no MetaTrader 4

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Quanto teremos uma qualidade de dados superior a 99% de modelagem? Existe muitos ativos com baixos dados históricos ou quase inexistente, com isso dificultando a nós testarmos os nossos EAs e fazendo com que procuremos fontes externas de dados, que a cada atualização da plataforma MT4 fica difícil de aproveitar estes dados, e grandes dados.

Já no MT5 temos essa facilidade, com qualidade de dados histórico de 98%, mais rápido download e testes, mas mesmo assim sem dados suficientes de vários anos de ativos.

Será possível adicionar manualmente dados históricos em MT5?

Quanto teremos uma qualidade de dados superior a 99% de modelagem? Existe muitos ativos com baixos dados históricos ou quase inexistente, com isso dificultando a nós testarmos os nossos EAs e fazendo com que procuremos fontes externas de dados, que a cada atualização da plataforma MT4 fica difícil de aproveitar estes dados, e grandes dados.

Já no MT5 temos essa facilidade, com qualidade de dados histórico de 98%, mais rápido download e testes, mas mesmo assim sem dados suficientes de vários anos de ativos.

Será possível adicionar manualmente dados históricos em MT5?