Random Walk e l'indicatore di tendenza

Introduzione

Il gioco del lancio della moneta è in circolazione da secoli. Facciamo questo gioco, ma con l'intenzione di provare e comprendere i meccanismi del trading tecnico sul mercato FOREX. Non siamo di certo i primi a prendere una moneta tra le mani. Chi desidera saperne di più sulla teoria della probabilità, può fare riferimento al libro An Introduction to Probability Theory and Its Applications di William Feller. Il nostro obiettivo è comprendere i meccanismi del trading.

Random Walk e le sue proprietà

Per cominciare, simuliamo il risultato del gioco del lancio della moneta utilizzando un generatore di numeri casuali. Quindi, facciamo che le teste siano un +,1 e le croci siano -1. Il risultato dell'i-esimo lancio della moneta è x (i) = p (1/2), dove p (1/2) è una funzione che prende i valori +1 con la probabilità di 1/2 e il valore -1 con la stessa probabilità 1/2.

Quindi la Random Walk sarà semplicemente la somma di x(i). Per semplicità, partiamo da zero.

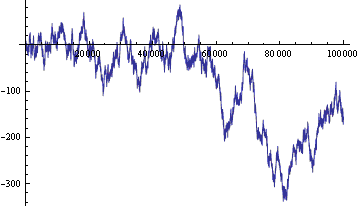

Figura 1. Random Walk: (asse verticale - posizione corrente sulla linea, dall'asse orizzontale - passaggi temporali)

La Random Walk è stata ben studiata e ha alcune proprietà notevoli. Riassumiamo quelle che ci sono più utili:

- La legge arcoseno. Più a lungo gettiamo una moneta, meno la posizione Random Walk passa attraverso lo zero.

- Circa il 90% delle volte che la Random Walk si trova su un lato dello zero. In realtà, questi due teoremi sono inutili nel trading reale. E fondamentalmente abbiamo solo bisogno di loro per enfatizzare le differenze tra i tassi di cambio reali e la Random Walk.

- Il grafico Random Walk è un frattale, cioè rimane simile a se stesso con il cambiamento di una scala. Frattale è una bella parola, così come le immagini dei frattali. È utile che i parametri statistici della Random Walk siano invarianti di scala.

- Il teorema del marinaio ubriaco. La Random Walk è la traccia di un marinaio ubriaco, che, dopo aver speso i soldi, lascia la taverna con la velocità media proporzionale alla radice quadrata del numero di passaggi (o lanci di moneta). Questo è un teorema molto utile perché ci permette di valutare la casualità o la non casualità degli eventi. Se abbiamo in qualche modo miracolosamente vinto 65 teste su 100 lanci, allora siamo stati solo fortunati o dobbiamo condividere parte del premio con l'utilità di tale miracolo?

La Random Walk può essere utilizzata per il trading. Beh, in realtà, gli studenti lo hanno notato da tempo e giocano a "testa o croce" nelle pause tra le lezioni. La Random Walk può essere utilizzata per organizzare un mercato di gioco. Si applicherebbero tutte le regole di trading come sul mercato attuale ma, invece di prendere i tassi di cambio, prendiamo i tassi Random Walk. Come sempre, ci sarà qualche intermediario che prenderà gli spread, le commissioni e le tasse. Ma chiederemo loro gentilmente di non prendere nulla per ora e di non rovinare il nostro gioco.

Alcuni commenti sul trading:

- Usando la Random Walk, è impossibile indovinare dove si sposterà la posizione RW nel momento successivo.

- La posizione può allontanarsi da zero su una distanza arbitraria, come in un più o un meno su un numero sufficientemente elevato di passaggi temporali.

- Nessun sistema di trading può mediamente né vincere né perdere sui tassi Random Walk. Qui vale la pena notare che mentre questo è un mercato di gioco, il saldo del sistema di trading può diventare negativo. Facciamo trading con un numero finito di passaggi temporali. All'ultimo lancio, tutte le trattative si chiudono. La parola chiave "mediamente" può essere sostituita dalla frase "quando mediato sull'insieme di tutti i valori possibili".

Se il deposito del sistema di trading è limitato e non può passare in negativo, allora la seguente affermazione sarà vera: Qualsiasi sistema di trading che sta attivamente negoziando sui dati di Random Walk continuerà a perdere denaro, fino a quando non saranno tutti spariti. - Se permettiamo all'intermediario di prendere un piccolo spread da ogni operazione, i fondi diminuiranno ad un tasso proporzionale al numero di operazioni. La strategia ottimale quando si fa trading con l'intermediario è quella di non giocare affatto. Se vuoi davvero fare trading, allora la soluzione migliore è mettere tutto in un’unica operazione. In questo caso, la probabilità di vincita è massima, ma è comunque inferiore a 0,5.

- La maggior parte degli indicatori e degli Expert Advisor lavorerà sui dati di Random Walk. Molti di loro daranno segnali per comprare o vendere. Ma i loro segnali sono assolutamente privi di significato. Nel caso dell'operazione che utilizza i dati di Random Walk con presenza di un intermediario, un Expert Advisor corretto deve dare una sola raccomandazione: "Non entrare nel mercato".

- I valori del conto Z per qualsiasi strategia di trading basati sui dati di Random Walk saranno normalmente distribuiti intorno allo zero. Il valore specifico del conto Z per alcuni dati RW non caratterizza una strategia di trading. Quando si utilizzano i dati di Random Walk, tutti i gatti sono grigi, nel senso che tutte le strategie di trading sono uguali. Le strategie di trading differiscono nei modi di indovinare i cambiamenti futuri e così la posizione della Random Walk è impossibile da prevedere.

- Nei dati della Random Walk possiamo osservare tendenze, cicli, modelli di inversione, canali e altri attributi di analisi tecnica. Questi sono tutti modelli immaginari e non aiutano nel trading. Questa è la psicologia di un trader: vedere le oasi nel deserto, dove non si può davvero trovare una goccia di informazioni.

- Se due persone con un numero limitato di monete giocheranno tutte a "testa o croce", allora il vincitore medio sarà quello che ha più monete, poiché il gioco terminerà automaticamente una volta che l'altro esaurisce i soldi. Se a "testa o croce" giocano il trader e il mercato, le possibilità di vincita del trader, in media, sono proporzionali al rapporto tra il capitale del trader e il volume del mercato. Per dirla più semplicemente, il trader non ha alcuna possibilità. Anche se non ci sono moderatori.

- Un campionato può svolgersi in base ai dati della Random Walk. Il deposito virtuale viene dato a ciascun partecipante. Gli sponsor promettono denaro reale a coloro che ottengono la maggior quantità di denaro virtuale. L'aspettativa matematica dei profitti diventa significativamente positiva. Il problema sorge dall'implementazione della strategia martingala, ottimizzata per il campionato. I giocatori più aggressivi prosciugheranno tutto il loro deposito ben prima della fine, mentre quelli attenti non accumuleranno abbastanza fondi. Tra i giocatori di mezzo, la Random Walk giocherà una lotteria. È interessante notare che la strategia deve essere ottimizzata non solo per il numero di lanci di monete e il deposito iniziale, ma anche per il numero di partecipanti aggressivi e di altro tipo. Ma lasceremo questo a un altro articolo. La bellezza della Random Walk è che ci consente di risolvere problemi di ottimizzazione numerici durante la simulazione, oltre che analiticamente. E una volta che un problema è risolto e compreso, può essere utilizzato in una vita reale.

Le differenze tra le quotazioni in valuta reale e i dati della Random Walk

Le affermazioni 1-8 sono piuttosto pessimiste. Prevedono la perdita incondizionata di deposito per qualsiasi trader sul mercato Random Walk. Ma le quotazioni delle coppie di valute differiscono dai dati della Random Walk. Queste differenze sono la chiave per costruire una strategia di trading redditizia (in media!). Elenchiamo le principali differenze tra i tassi di cambio reali e i dati della Random Walk.

- Il tasso di cambio reale è limitato da fattori economici fondamentali e si trova all'interno di un certo canale orizzontale fondamentale. Sulla base di questo fatto, ad esempio, possiamo costruire una strategia di trading basata sulla "volatilità" su grandi intervalli di tempo.

- Le variazioni di un tasso di cambio reale a volte possono essere previste, ad esempio, in base alle notizie attuali.

- Ci sono differenze nelle distribuzioni statistiche dei parametri del tasso di cambio reale e di quelli della Random Walk. Questa affermazione molto generale è la chiave per la stragrande maggioranza delle strategie di trading. Il tasso di cambio reale o la Random Walk sono visti come una serie di numeri. Il compito è quello di trovare regolarità statistiche nella serie e, sulla base di esse, di prevedere gli ulteriori valori.

Un certo numero di cambiamenti nella Random Walk è una serie di prese casuali +1 e -1. Quindi, come troviamo le tendenze statistiche in questa serie? Questo problema coincide con il compito di verificare la sequenza per la casualità. Sono stati sviluppati molti test di casualità. Se un test mostra "casualità" in una serie, allora una strategia di trading può essere costruita sulla sua base.

Il concetto di tendenze

Il test più semplice è il seguente. I numeri +1 e -1 in una sequenza dovrebbero essere approssimativamente gli stessi. Con il teorema del marinaio ubriaco, il numero di +1 può differire dal numero di -1, in generale, di non più della radice quadrata del numero di dati nella sequenza. Per i tassi reali, questo test di casualità viene eseguito semplicemente in virtù della limitazione dei tassi reali da parte del canale fondamentale. Qui non possiamo costruire una strategia di trading.

C’è un altro test è molto più interessante. Contiamo il numero di catene "+1,+1", "+1,-1", "-1,+1" e "-1,-1". In una sequenza casuale, il loro numero dovrebbe essere approssimativamente uguale (di nuovo, simile al teorema sul marinaio ubriaco). Se il numero di catene "++" (rinominate "+1+1") supera improvvisamente di gran lunga il numero di catene "+-" ("+1,-1"), allora costruiamo una strategia: Dopo ogni "+", facciamo un'offerta su "+". Secondo le statistiche dovremmo vincere più della metà dei casi.

Traduciamo l'ultimo paragrafo nella lingua del trader. Le strategie di trading più popolari sono le strategie che seguono le tendenze. Riconoscere la tendenza nel tempo, saltare su e giù nel tempo è l'obiettivo principale di queste strategie. Ma ci sono false tendenze/miraggi, come nella Random Walks. Il test del numero di catene descritto sopra aiuta a distinguere la falsa tendenza da una vera. Se il numero di catene "++" e "--" è maggiore del numero di "+-" e "-+", allora la RW ha una tendenza e le strategie che seguono le tendenze funzioneranno. In caso contrario, non dovremmo entrare nel mercato con i segnali basati su strategie che seguono la tendenza.

Possiamo considerare non solo le catene binomiali (++,+-,-+,--), ma quelle a tre termini (+++, ++-, +-+, ...), e anche le catene più lunghe. Possiamo contare il numero di catene di tendenza (+++, ---, ++++) e anti-tendenza (-+-, +-+, +-+-) o assegnare a ciascuna catena un coefficiente di tendenza e calcolare la somma utilizzando i coefficienti. In definitiva, queste attività ci porteranno al calcolo del punteggio Z. Ma il punteggio Z qui è calcolato non in una serie di strategie di vincita/perdita, così come sono abituati i trader, ma nella visione delle variazioni dei tassi. Un punteggio Z negativo indicherà che esiste una serie di tendenze e un punteggio Z positivo indicherà la serie senza tendenze.

La considerazione delle catene lunghe e il calcolo del punteggio Z richiede una serie sufficientemente lunga (a partire da 30). Il nostro obiettivo è quello di costruire l'indicatore di tendenza e la considerazione di serie lunghe porterà a ritardi dell'indicatore. La considerazione delle catene binomiali può essere iniziata con una serie di 8 elementi. Pertanto, per costruire l'indicatore, consideriamo le catene binomiali. Per uno studio serio della Random Walk (ad esempio, per costruire un simulatore RW), dovremo usare il punteggio Z.

L'illustrazione delle tendenze nella Random Walk

Illustriamo il concetto di tendenza sulla Random Walk.

Una definizione di tendenza è la seguente: una tendenza, un ricordo dei cambiamenti precedenti. La Random Walk non memorizza la sua cronologia. Bene, aggiungiamo memoria e lasciamo che il risultato dell'i-esimo lancio della moneta sia x (i) = p(1/2 + a*x(i-1)), dove il parametro a-trending tra -1/2 e +1/2. La funzione P (...) genera +1 con una probabilità di 1/2+a*x(i-1) e -1 con la probabilità di 1/2-a* x(i-1).

Se а<0, allora la Random Walk è anti-tendenza. Se а>0, allora è di tendenza. Se а=0, allora la Random Walk non ha tendenza.

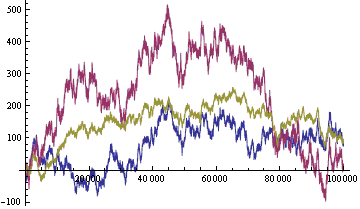

Le Random Walk generate su una stessa sequenza di numeri casuali sono mostrate nell'immagine.

Figura 2. Le Random Walk generate: con tendenza (rosso, a = 0,2), senza tendenza (blu, a = 0) e anti-tendenza(giallo, a =- 0,2)

Come vediamo, una Random Walk di tendenza è caratterizzata da una volatilità relativamente elevata e la tendenza a formare canali inclinati. La Random Walk anti-tendenza è relativamente a bassa volatilità e tende a rannicchiarsi in un canale orizzontale.

Sul mercato reale, distinguere tra le RM di tendenza e anti-tendenza non è così facile, soprattutto se il trend è debole. Un indicatore di tendenza è assolutamente essenziale. Come accennato in precedenza, il trading sulla RM senza tendenza e anti-tendenza, utilizzando strategie che seguono le tendenze, è un modo sicuro per perdere il deposito.

Quando una RW è di tendenza, puoi fare trading utilizzando le strategie che seguono la tendenza. L'arte della cattura delle tendenze e l'esame dei punti di inversione di tendenza può essere sostituita dai metodi statistici della matematica. Ma la domanda rimane aperta: ci saranno abbastanza profitti non casuali per pagare l'intermediario e rimanere comunque in profitto? Per ottenere una risposta approssimativa, dovremo rivolgerci all'indicatore di tendenza fornito alla fine di questo articolo.

Quando una RW è anti-tendenza, possiamo fare trading con la volatilità. Una RW anti-tendenza mira ad abbattere qualsiasi tendenza inclinata e a spostarsi in un canale orizzontale. È possibile impostare il Take Profit in qualsiasi punto del canale orizzontale, indipendentemente dalla tendenza corrente, e lo Stop Loss oltre i confini del canale. Non importa dove vaghi il prezzo sul canale, alla fine entrerà in contatto con il Take Profit.

Quando una RW è senza tendenza, non possiamo fare trading con strategie che seguono il trend. Dobbiamo usare altre idee, come l'idea delciclo.

Proposta per un simulatore Random Walk

La Random Walk con una tendenza è utile anche per testare le strategie di trading. Possiamo creare un simulatore RW sulla base della funzione:

Dove:

- Amp - ampiezza,

- P(...) - la funzione di probabilità,

- Tendenza - la tendenza, la funzione dei cambiamenti precedenti,

- Ciclo - ciclo, una funzione del tempo,

- Limite - una funzione della Random Walk,

- Expect - le aspettative, la funzione dei cambiamenti futuri.

I parametri di queste funzioni sono adattati ai parametri statistici dei tassi reali.

La simulazione dei tassi reali da parte della Random Walk ha un significato molto più profondo di una semplice illustrazione della debolezza della percezione umana. La simulazione RW dei dati delle tariffe consente di testare qualsiasi Expert Advisor sul set COMPLETO di tariffe possibili (o almeno su un campione ragionevole del set completo). Questo, a sua volta, ci permetterà di costruire una funzione di distribuzione delle probabilità dei mezzi di un dato Expert Advisor. Questa funzione di distribuzione caratterizza in modo univoco la redditività, l'aggressività e altri parametri dell'EA.

La definizione della completezza dell'insieme:

- L'insieme dei dati completi sui tassi storici significa che per le quotazioni di mercato reali esiste un modello RW molto simile ad esso. Con l'aumento del numero di tassi in un insieme, la somiglianza diventa assoluta (distanza [norma] nello spazio dei tassi [funzioni] tra il reale e il tasso simulato più vicino si avvicina allo zero)

- La strategia Dummy, una strategia i cui accordi sono fatti arbitrariamente, ma senza la conoscenza dei tassi cronologici attuali. Anche i risultati delle operazioni precedenti sono sconosciuti. Conoscevamo solo il tempo dall'inizio o il numero del lancio della moneta. Il tonto, come è tipico per un personaggio del genere, non paga mai gli spread, le commissioni e le tasse. Il tonto può anche avere mezzi negativi.

L'insieme dei tassi è matematicamente completo se la funzione di distribuzione della probabilità di qualsiasi strategia del tonto sull'insieme si avvicina a una distribuzione normale. - L'insieme è completo se è matematicamente e cronologicamente completo.

Testare sui dati cronologici è sicuramente meglio di niente. Ma c'è una mancanza di dati cronologici ed è diventato obsoleto. Inoltre, i dati cronologici possono essere inclusi nella progettazione dell'EA sotto forma di ottimizzazione, quindi come possiamo testarli? E così la Curva di equità dell'EA sui dati cronologici è solo una sezione della funzione di distribuzione delle probabilità del patrimonio netto sull'implementazione cronologica dei tassi. E non può essere una caratteristica sufficientemente completa di un Expert Advisor.

Naturalmente, non saremo mai in grado di incorporare tutte le sottigliezze e le sfumature dei tassi reali in tassi simulati. La simulazione dei tassi reali è un argomento inesauribile per altri articoli e studi. Ma, per cominciare, per testare i sistemi che seguono le tendenze possiamo usare un simulatore abbastanza semplice basato sulla Random Walk con una tendenza.

Si deve solo essere collegato allo Strategy Tester un simulatore semplice con la possibilità di determinare la funzione di distribuzione. Un altro luogo in cui sono richieste le tariffe del simulatore è la vetrina degli EA. Altrimenti, troveremo difficile vedere cosa stiamo acquistando. Avrei comprato un EA di trading solo dopo averlo testato su diversi simulatori e dati cronologici fondamentalmente diversi. Per ogni EA venduto, accanto al prezzo, deve esserci una funzione di distribuzione delle probabilità allegata dei fondi e un simulatore da cui è stato ottenuto.

La funzione di distribuzione delle probabilità di un Expert Advisor è un passaporto tecnico dell'EA e una garanzia dal produttore. La legge sulla protezione dei diritti dei consumatori nella Federazione Russa si applica agli EA proprio come a qualsiasi altro prodotto. Qui, tuttavia, dovremo prima costruire un sistema di certificazione per i simulatori.

Indicatore di tendenza

Usando l'idea di andamento di un tasso, possiamo costruire l'indicatore di tendenza più semplice. A differenza della Random Walk, le tariffe reali sono rappresentate come barre. Sostituiamo i tassi reali con i tassi Random Walk. Ogni barra è sostituita da un unico valore medio (high + low)/ 2 (vedi la domanda alla fine dell'articolo). Buttiamo via l'ampiezza dei cambiamenti e lasciamo solo i segni. Otteniamo una serie di vantaggi e svantaggi come ++-+---+-+-- .... Conta il numero di catene di tendenza "++" e "--" e catene anti-tendenza "+-" e "-+" per le ultime N barre. Come indicatore, prendiamo il valore di "++" + "--" - "-+" - "+-".

Per comodità, tracciamo una linea sull'indicatore, la quale valuterà la forza della tendenza: + o - radice quadrata di N.

Il codice indicatore in MQL5 è indicato alla fine di questo articolo (TrendingHL.mq5).

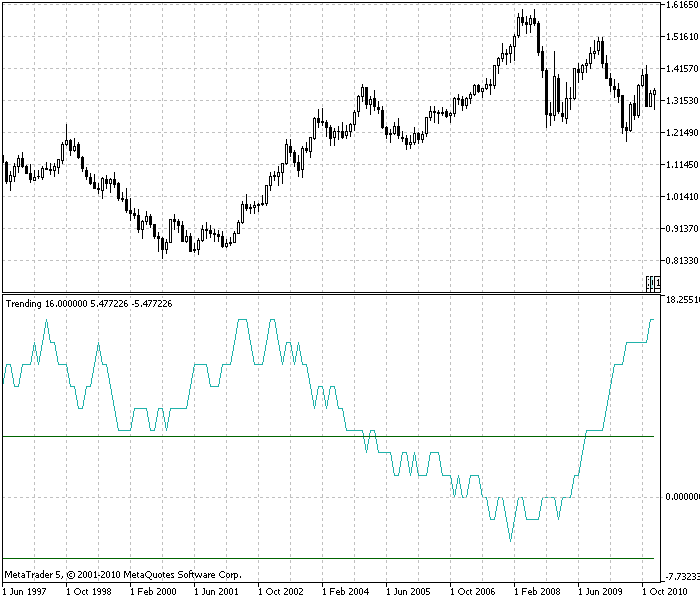

Figura 3. Indicatore di tendenza, EURUSD, intervallo di tempo mensile. I tassi sono quasi sempre di tendenza (sopra lo zero) e la metà delle volte è una tendenza forte (sopra la linea verde superiore). Il numero di barre in base alle quali viene valutata la tendenza N=30

Dopo aver giocato con l'indicatore di tendenza sui tassi EURUSD, notiamo quanto segue:

-

Il più delle volte, l'indicatore è maggiore di zero. Cioè i tassi sono di tendenza. Si è già discusso della tendenza debole dei tassi. Ma un'immagine vale più di mille parole.

I tassi reali non sono sempre di tendenza.

-

L'indicatore di tendenza presenta dei ritardi, come tutti gli altri indicatori.

-

L'indicatore di tendenza ci consente di stimare la dimensione del profitto non casuale, che può essere ottenuto dalla strategia di trading di tendenza su questo grafico. Il valore medio dell'indicatore nella figura è di circa 7. La variazione media della tariffa per una barra è 0,01 dollari (circa). 0.01*7=0.07. E così, da un dollaro investito possiamo guadagnare circa 7 centesimi di profitto ogni mese. Questa è una valutazione approssimativa, ma ci dà un ordine di grandezza. Abbiamo dimenticato l'intermediario, il trading a margine e i punti di ingresso e di uscita nel mercato.

La buona notizia è che, a differenza dei tassi Random Walk, i tassi reali sono di tendenza e ci consentono di guadagnare denaro.

Quello che fa riflettere è che l'interesse del capitale è molto basso e paragonabile ad altri strumenti di investimento.

-

Il fatto che la tendenza, in media, sia positiva nel corso degli anni conferisce all'indicatore il potere di previsione. Possiamo sperare che la natura con tendenza dei tassi continui.

-

La tendenza può essere vista meglio su grandi intervalli di tempo.

-

L'anti-tendenza è osservabile raramente.

-

Nonostante il fatto che i tassi reali siano un frattale, non si può parlare con certezza del concetto di invarianza di tendenza sotto un cambiamento della scala (time-frame).

Un'ipotesi corretta sarà probabilmente la seguente: Il profitto relativo è invariante sotto i cambiamenti della scala.

dove:

- Trend - tendenza,

- AverChangePerBar - la variazione assoluta media della tariffa per una barra,

- TimeInBar - la durata della barra nel tempo (l'intervallo di tempo).

Nel frattempo, il profitto viene preservato, non solo in diversi intervalli di tempo, ma anche su diverse idee di trading (cicliche, volatilità), per vari tassi reali e su vari strumenti di investimento. La redditività è limitata dall'alto da un esercito di speculatori e investitori. Dal basso, il profitto totale per tutti gli strumenti è limitato dall'aumento del volume totale del capitale o, se generalizziamo, dallo sviluppo dell'umanità.

Sulla base dell'ultimo paragrafo, possiamo costruire un indicatore del profitto di tendenza di un tasso, mentre otteniamo il profitto totale con il coinvolgimento di altre idee e un indicatore. Costruendo indicatori simili per altri strumenti, arriveremo a ricercare il movimento dei capitali in tutto il mercato e poi, forse, saremo in grado di prevedere con maggiore precisione i tassi.

Permettetemi di spiegare l'ultimo paragrafo in modo più dettagliato. Esistono due tipi di previsioni delle tariffe:

- Sappiamo che è impossibile realizzare profitti utilizzando i tassi delle Random Walk. Esploriamo i tassi reali e vediamo che i tassi reali hanno tendenze che esistono su di esso da molto tempo ormai. Bene, dal momento che le tendenze sono in circolazione da anni, possiamo presumere che ci saranno anche domani. E questa è la previsione. Un tipo di non casualità, tendenza. La non casualità dei tassi è generata dalla crescita dell'importo totale del capitale. L'accumulo del capitale ammonta a diverse percentuali all'anno - beh, questa percentuale del capitale è fondamentalmente ciò che otterremo dal nostro gioco d'azzardo su questa non casualità.

- Conosciamo non solo la storia dei tassi, ma anche i movimenti sui mercati vicini. La somma del capitale su tutti i mercati è un valore approssimativamente costante. Ricerchiamo i movimenti del capitale tra i mercati, troviamo le tendenze e le usiamo per prevedere i tassi. Il profitto qui sarà proporzionale al flusso non casuale di capitali tra i mercati. Ma l'implementazione di tali previsioni su MetaTrader 5 è per ora possibile solo entro i limiti del mercato valutario.

Quel 7% della redditività di tendenza (vedi le "tendenze non casuali") che abbiamo contato dall'indicatore è la somma delle due non casualità considerate sopra e qualche altra non casualità che non conosco nemmeno.

I mercati qui sono visti come sistemi non chiusi (aperti) con afflusso e deflusso. Aumento = afflusso - deflusso. Se l'afflusso è maggiore del deflusso, allora il mercato (tassi di mercato) è in tendenza. Se l'afflusso è uguale al deflusso, il mercato è senza tendenze. Se l'afflusso è inferiore al deflusso, il mercato è anti-tendenza.

Questo articolo contiene una grave contraddizione. Da un lato, abbiamo stabilito, utilizzando l'indicatore di tendenza, che i tassi reali sono di tendenza. Ma d'altra parte, sosteniamo che i tassi reali fluttuano entro i limiti di un canale fondamentale orizzontale. E un canale orizzontale è un'indicazione molto forte di anti-tendenza.

Quindi, dopo tutto, i tassi reali sono tendenziali o anti-tendenza? Un senso di armonia mi suggerisce che i tassi sono in tendenza e che non esiste un canale orizzontale fondamentale. E questo significa che i massimi e i minimi storici saranno costantemente aggiornati. E le crisi corrispondenti a loro diventeranno sempre più forti, fino a quando la prossima crisi distruggerà il sistema. In generale, e questo è comprensibile, una tendenza è un segno che nel sistema alcuni parametri (equità) si stiano accumulando e che esso aumenti. Se continuiamo a caricare un sistema, alla fine si romperà. Si verificherà un reset del parametro accumulato e inizierà un nuovo ciclo di sviluppo.

Conclusioni

Ecco un altro articolo scritto sul mercato FOREX. Questi articoli possono essere trovati a centinaia su Internet, con un prezzo medio di un dollaro cadauno. E il numero di articoli gratuiti non può nemmeno essere contato. Quindi cosa c'è di nuovo qui in particolare?

- Per comodità dei trader, vengono presentate le proprietà delle Random Walk e viene creato un indicatore che ci consente di distinguere i tassi reali con tendenza dai dati Random Walk.

- Utilizzando l'indicatore, siamo in grado di valutare i profitti che possono essere ottenuti con una strategia che segue la tendenza.

- Abbiamo proposto di aggiungere alla piattaforma di trading MetaTrader 5 un simulatore di tassi. Abbiamo proposto l'idea di questo simulatore.

Domanda

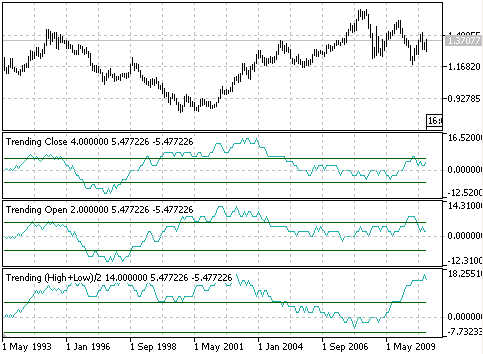

Domanda: Perché la media viene presa per l'indicatore (High + Low)/2? Considerando che non possiamo fare trading a partire da questo prezzo. E prendere la media è pericoloso - i tassi medi (livellati) Random Walk avranno una tendenza. Inoltre, più media (livellamento) viene data, maggiore sarà la tendenza.

Risposta: Controlliamo. Per verificarlo, possiamo prendere i prezzi senza alcuna media. Ad esempio, semplicemente il prezzo di apertura o di chiusura - la tendenza rimarrà ancora, ma non può essere vista.

Consideriamo l'effetto della media dell'indicatore di tendenza (EURUSD, intervallo di tempo mensile). L'indicatore inferiore è calcolato sulle medie (High + Low)/2 (trendinghl.mq5). L'indicatore centrale è calcolato dal prezzo di Open (trendingopen.mq5). L'indicatore superiore è calcolato dal prezzo di Close (Trendingclose.mq5). È evidente che tutti gli indicatori sono positivi e che i tassi hanno una tendenza. Ma il valore medio dell'indicatore, per Open e Close non è 7, come lo è per (High + Low)/2, ed è circa 2. Per la precisione con cui le stime sono fornite in questo articolo, la differenza non è significativa. Devo ammettere che la media ha artificialmente aumentato l'andamento dei tassi.

Si possono facilmente trovare delle prove (misurazioni) più convincenti, accurate, autorevoli e impegnative dell'andamento dei tassi con una ricerca, utilizzando la parola chiave: tendenza, persistenza, esponente di Hurst, ... .

La frase "Dopo tutto, non possiamo fare trading a questo prezzo" è un know-how irrealistico. L'avversario si aspetta (e inconsciamente cerca) l'indicatore, attraverso il quale sarà in grado di vedere i segnali con i suoi occhi e fare trading consapevolmente con le sue mani. Sono costretto a deludervi. I computer uccidono il trading manuale.

Come valutato nell'articolo, la non casualità sui tassi dura per il 10% del capitale all'anno (accurata per l'ordine). Tali valori sui tassi non possono essere visti con gli occhi e toccati con mano. È necessario un Expert Advisor automatizzato. L'EA combatterà per una piccola percentuale del capitale in un anno e nel prossimo futuro, oltre il decimo centesimo di percentuale. Questo è il motivo per cui abbiamo bisogno di un simulatore per tracciare e ottimizzare le frazioni della percentuale del profitto.

Quando si testano i tassi reali, è impossibile rilevare una parte di una percentuale o anche un'intera percentuale di profitto all'anno.

Questo è il motivo per cui ci sono requisiti molto elevati del motore matematico del simulatore.

//+------------------------------------------------------------------+ //| Trending.mq5 | //| Copyright 2010, Grebenev V. | //| https://www.mql5.com | //+------------------------------------------------------------------+ #property copyright "Copyright 2010, Grebenev V." #property description "Trending Indicator" #property version "1.00" #property indicator_separate_window #property indicator_separate_window #property indicator_buffers 3 #property indicator_plots 3 #property indicator_type1 DRAW_LINE #property indicator_type2 DRAW_SECTION #property indicator_type3 DRAW_SECTION #property indicator_color1 LightSeaGreen #property indicator_color2 DarkGreen #property indicator_color3 DarkGreen #property indicator_label1 "Trending" //--- input parameters N – number of bars, by which the trend is calculated input int N=30; double ExtTRbuffer[]; // array for the indicator double ExtTRbufferP[]; // array for the upper estimation of the trend double ExtTRbufferM[]; // array for the lower estimation of the trend double average[150000]; // array for the average values of the rates //+------------------------------------------------------------------+ //| Custom indicator initialization function | //+------------------------------------------------------------------+ int OnInit() { //--- indicator digits // IndicatorSetInteger(INDICATOR_DIGITS,0); //--- indicator short name IndicatorSetString(INDICATOR_SHORTNAME,"Trending"); //---- index buffer SetIndexBuffer(0,ExtTRbuffer); SetIndexBuffer(1,ExtTRbufferP); SetIndexBuffer(2,ExtTRbufferM); //--- set index draw begin PlotIndexSetInteger(0,PLOT_DRAW_BEGIN,1); PlotIndexSetInteger(1,PLOT_DRAW_BEGIN,1); PlotIndexSetInteger(2,PLOT_DRAW_BEGIN,1); //---- Array Initialization ArrayInitialize(ExtTRbuffer,0); ArrayInitialize(ExtTRbufferP,0); ArrayInitialize(ExtTRbufferM,0); ArrayInitialize(average,0); return(0); } //+------------------------------------------------------------------+ //| Custom indicator iteration function | //+------------------------------------------------------------------+ int OnCalculate(const int rates_total, const int prev_calculated, const datetime &time[], const double &open[], const double &high[], const double &low[], const double &close[], const long &tick_volume[], const long &volume[], const int &spread[]) { double pp=0,pm=0,mp=0,mm=0; // pp - number of «++» chains, pm - number of «+-», mp – «-+», mm – «- -» / Fill the array of the average values of the rate with average values (high+low) /2 for(int i=prev_calculated;i<rates_total;i++) average[i]=(high[i]+low[i])/2; for(int i=prev_calculated;i<rates_total;i++) { pp=0; pm=0; mp=0; mm=0; for(int j=0;j<N;j++) { if(i-j-2>=0) // check that the index of the array did not exceed the border 0 { if((average[i-j-1]-average[i-j-2])>0 && (average[i-j]-average[i-j-1])>0) pp++; if((average[i-j-1]-average[i-j-2])>0 && (average[i-j]-average[i-j-1])<0) pm++; if((average[i-j-1]-average[i-j-2])<0 && (average[i-j]-average[i-j-1])>0) mp++; if((average[i-j-1]-average[i-j-2])<0 && (average[i-j]-average[i-j-1])<0) mm++; // chain containing "0" omitted } } // fill indicator arrays ExtTRbuffer[i]=pp+mm-pm-mp; ExtTRbufferP[i]=sqrt(N); ExtTRbufferM[i]=-sqrt(N); } return(rates_total); }

Tradotto dal russo da MetaQuotes Ltd.

Articolo originale: https://www.mql5.com/ru/articles/248

Implementazione degli indicatori come classi mediante esempi di Zigzag e ATR

Implementazione degli indicatori come classi mediante esempi di Zigzag e ATR

Modello di regressione universale per la previsione dei prezzi di mercato

Modello di regressione universale per la previsione dei prezzi di mercato

Grafici e diagrammi in HTML

Grafici e diagrammi in HTML

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Accetti la politica del sito e le condizioni d’uso