El modelo de movimiento de precios y sus principales disposiciones (Parte 2): Ecuación de evolución del campo de probabilidad del precio y aparición del paseo aleatorio observado

Introducción

Inicialmente, después de presentar los conceptos básicos del modelo de precio probabilístico de onda, planeamos proceder de inmediato al análisis del proceso de paseo aleatorio de precios en el campo probabilístico de onda con la obtención de conclusiones importantes en la práctica (para el trading). Pero en la discusión de la primera parte, me hicieron preguntas esenciales, en mi opinión, que podríamos formular de la siguiente manera: "¿Cómo se correlacionan los paseos aleatorios de precio con el modelo de onda de su evolución y cómo se interpretan los estados (valores) instantáneos correspondientes del precio que vemos en los gráficos, desde el punto de vista de este modelo?" Por ello, he considerado adecuado responder en un artículo aparte a estas cuestiones, presentando todos los conceptos teóricos que las acompañan, que también resultan extremadamente importantes, ya que se usan para predecir el campo probabilístico de ondas.

Ecuación de evolución del campo de probabilidad del precio

Antes de establecer la esencia de la relación entre los paseos aleatorios de precio y su movimiento probabilístico de onda, deberemos presentar primero con más detalle la analítica de este último con la derivación de la ecuación a la que obedece el campo de ondas.

Ecuación de continuidad del campo de probabilidad ![]() del precio

del precio

, (1)

, (1)

donde ![]() ,

, ![]() es el flujo de probabilidad del campo de precio, y

es el flujo de probabilidad del campo de precio, y ![]() es la velocidad de dicho flujo. Dada la ecuación

es la velocidad de dicho flujo. Dada la ecuación

![]() (2)

(2)

sobre los valores propios del operador  para el vector de onda y su carácter real, podemos escribir el flujo de probabilidad como

para el vector de onda y su carácter real, podemos escribir el flujo de probabilidad como

, (3)

, (3)

donde ![]() es el vector de onda del campo de precio.

es el vector de onda del campo de precio.

El campo de ondas ![]() determina el verdadero estado del precio. Supongamos que la función de campo de onda es suave, lo cual provoca la existencia de su derivada

determina el verdadero estado del precio. Supongamos que la función de campo de onda es suave, lo cual provoca la existencia de su derivada ![]() por tiempo. Entonces, el valor futuro

por tiempo. Entonces, el valor futuro ![]() de la función de campo de onda se puede encontrar usando su derivada. Y si el mercado no se ve afectado por fuertes influencias externas que perturben la suavidad

de la función de campo de onda se puede encontrar usando su derivada. Y si el mercado no se ve afectado por fuertes influencias externas que perturben la suavidad ![]() , entonces el conocimiento del campo de ondas

, entonces el conocimiento del campo de ondas ![]() en el momento actual permitirá calcularlo en momentos posteriores, lo cual, enfatizamos, es cierto dentro de un intervalo de tiempo limitado por fuertes influencias externas en el mercado. En este caso, la ecuación de evolución del precio se escribirá como

en el momento actual permitirá calcularlo en momentos posteriores, lo cual, enfatizamos, es cierto dentro de un intervalo de tiempo limitado por fuertes influencias externas en el mercado. En este caso, la ecuación de evolución del precio se escribirá como

, (4)

, (4)

donde ![]() es operador de evolución lineal (debido al principio de superposición de componentes parciales del campo de onda

es operador de evolución lineal (debido al principio de superposición de componentes parciales del campo de onda ![]() ).

).

La integral ![]() sobre la densidad de probabilidad del precio en toda la escala de precios es una constante o unidad si la densidad de probabilidad se normaliza, por consiguiente:

sobre la densidad de probabilidad del precio en toda la escala de precios es una constante o unidad si la densidad de probabilidad se normaliza, por consiguiente:

(5)

(5)

donde ![]() es una operación de transposición. Por ello,

es una operación de transposición. Por ello,

![]() , (6)

, (6)

es decir, el operador de evolución hermítico. Vamos encontrar su tipo.

Usando (4) y (6), obtenemos

(7)

(7)

Por otro lado, de (1) y (3) tenemos

(8)

(8)

Comparando (7) y (8), podemos ver que el operador de evolución tiene el aspecto que sigue

, (9)

, (9)

donde ![]() tiene el sentido del potencial en el que se distribuye el campo de precio probabilístico; y luego se escribirá la ecuación para calcular la evolución del campo de ondas de precio

tiene el sentido del potencial en el que se distribuye el campo de precio probabilístico; y luego se escribirá la ecuación para calcular la evolución del campo de ondas de precio

, (10)

, (10)

que en cuanto a su contenido analítico, es idéntica a la ecuación unidimensional de Schrödinger. De hecho, teniendo en cuenta que en la mecánica cuántica el impulso ![]() , el factor en la ecuación (10) para la teoría cuántica será igual a

, el factor en la ecuación (10) para la teoría cuántica será igual a  . Reemplazando este factor en (10) por su análogo de mecánica cuántica y multiplicando (10) por la constante de Plank

. Reemplazando este factor en (10) por su análogo de mecánica cuántica y multiplicando (10) por la constante de Plank ![]() y reemplazando

y reemplazando ![]() por la habitual para los físicos

por la habitual para los físicos ![]() obtenemos

obtenemos

(10.1)

(10.1)

la ecuación unidimensional de Schrödinger, donde el potencial mecánico cuántico está relacionado con el potencial del campo de precio mediante la relación ![]() , ya que el potencial

, ya que el potencial ![]() tiene dimensionalidad de frecuencia, mientras que el potencial mecánico cuántico tiene dimensionalidad de energía.

tiene dimensionalidad de frecuencia, mientras que el potencial mecánico cuántico tiene dimensionalidad de energía.

Aparentemente, la ecuación (10) es una ecuación general para la evolución de campos de ondas probabilísticos que pueden tener diferente génesis.

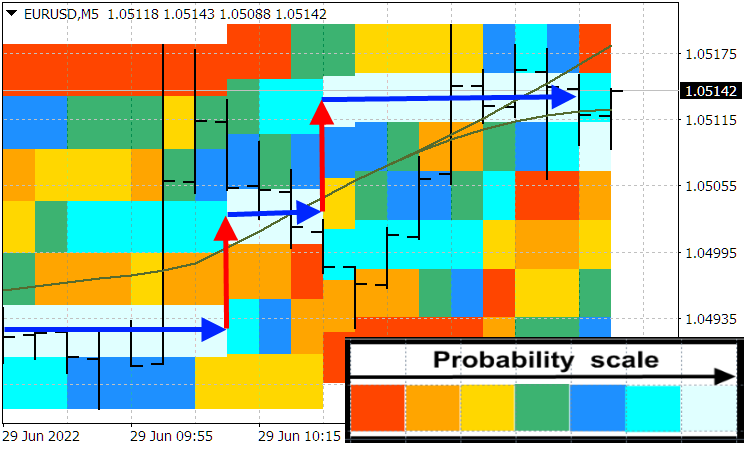

Debemos destacar que si el potencial ![]() tiene el carácter de una zanja profunda, que la onda de precio no supera, reflejándose en las paredes de dicha zanja (y penetrando ligeramente - con atenuación exponencial - en ella), es decir, el movimiento de precios es finito, entonces, según las soluciones mecánicas cuánticas elementales de este problema, obtenemos un rango discreto de precios. Lo cual, de hecho, también explicará (incluso en este modelo lineal más simple) la existencia de niveles de precio entre los cuales este se moverá a saltos. Y, conociendo el potencial actual, podremos encontrar fácilmente estos niveles de precio entre los que salta el precio. La práctica demuestra que tales niveles de precios existen. En la siguiente captura de pantalla, las flechas azules muestran estos niveles de precio, mientras que las flechas rojas muestran los picos de precio. La figura también muestra que durante los saltos de precio, el valor del precio se vuelve más incierto que su valor en el nivel de precio.

tiene el carácter de una zanja profunda, que la onda de precio no supera, reflejándose en las paredes de dicha zanja (y penetrando ligeramente - con atenuación exponencial - en ella), es decir, el movimiento de precios es finito, entonces, según las soluciones mecánicas cuánticas elementales de este problema, obtenemos un rango discreto de precios. Lo cual, de hecho, también explicará (incluso en este modelo lineal más simple) la existencia de niveles de precio entre los cuales este se moverá a saltos. Y, conociendo el potencial actual, podremos encontrar fácilmente estos niveles de precio entre los que salta el precio. La práctica demuestra que tales niveles de precios existen. En la siguiente captura de pantalla, las flechas azules muestran estos niveles de precio, mientras que las flechas rojas muestran los picos de precio. La figura también muestra que durante los saltos de precio, el valor del precio se vuelve más incierto que su valor en el nivel de precio.

Indicador Probabilities distribution of price

Criterios de aproximación a un salto de precio

En la primera parte, dijimos que los saltos de precio pueden ser causados no solo por razones externas, sino también internas. Y si en el primer caso es imposible predecir la aparición de tales saltos sobre la base de la historia de cotizaciones, en el segundo caso, de ninguna forma menos común, existe la posibilidad de reconocer sus aproximaciones. Vamos a detenernos en los términos más generales en el análisis de la identificación de la aproximación de los saltos del segundo tipo. Para facilitar su posterior análisis, numeraremos la fórmula (N) de la primera partecomo (IN). Primero probaremos que la relación de incertidumbre (I.16) minimiza la wavelet de Morlet, cuya demostración, por brevedad, omitimos en la primera parte.

La relación (I.16) alcanza un mínimo en ![]() , que es la raíz de (I.15) con el discriminante igual a cero. Introducimos operadores

, que es la raíz de (I.15) con el discriminante igual a cero. Introducimos operadores ![]() y

y ![]() , entonces (I.11) según su valor mínimo se puede escribir como

, entonces (I.11) según su valor mínimo se puede escribir como

![]() . (11)

. (11)

De (11) se deduce que

![]() (12)

(12)

o

, (13)

, (13)

que tiene la solución

, (14)

, (14)

La relación (14), considerando que el operador de número de onda se ajusta a la ecuación de valor adecuada

, (15)

, (15)

que tiene la solución ![]() , y da, después de la normalización, la fórmula (I.17) o

, y da, después de la normalización, la fórmula (I.17) o

. (16)

. (16)

El mínimo (I.16) o mínimo del producto de las incertidumbres ![]() se alcanza cuando el vector de estado

se alcanza cuando el vector de estado ![]() no cambia bajo la transformada de Fourier, que tiene lugar si el campo de probabilidad tiene la forma (16). Gauss, que modela la componente armónica del campo en ambas representaciones (coordenada y frecuencia), es simétrica. Más o menos simétrica es también la densidad de la distribución de la probabilidad del precio alrededor de su media en el segmento horizontal del movimiento de precio o antes del salto. Sin embargo, durante el salto, la función de densidad de la probabilidad

no cambia bajo la transformada de Fourier, que tiene lugar si el campo de probabilidad tiene la forma (16). Gauss, que modela la componente armónica del campo en ambas representaciones (coordenada y frecuencia), es simétrica. Más o menos simétrica es también la densidad de la distribución de la probabilidad del precio alrededor de su media en el segmento horizontal del movimiento de precio o antes del salto. Sin embargo, durante el salto, la función de densidad de la probabilidad ![]() , y por lo tanto la envolvente del campo de probabilidad del precio

, y por lo tanto la envolvente del campo de probabilidad del precio ![]() se vuelven asimétricos, lo cual indica un aumento en el producto

se vuelven asimétricos, lo cual indica un aumento en el producto ![]() . Así, el crecimiento del valor

. Así, el crecimiento del valor ![]() puede servir como criterio para un posible salto de precio si es causado por procesos del mercado interno.

puede servir como criterio para un posible salto de precio si es causado por procesos del mercado interno.

Entonces, según la relación (11), que minimiza el valor ![]() , podemos concluir que el incremento de la función fundamentalmente positiva

, podemos concluir que el incremento de la función fundamentalmente positiva

![]() (17)

(17)

puede servir como criterio para un próximo salto de precio.

Los valores de precio reducibles y sus paseos aleatorios

El problema de la esencia de la interrelación y la relación entre los valores del precio visibles en los monitores y su campo de ondas probabilístico es muy difícil y requiere para su solución no solo la consideración de aspectos puramente técnicos de la formación de precios, sino también un profundo análisis filosófico. Así que me veo obligado a presentarlo aquí.

Bien, hablemos primero sobre los aspectos puramente técnicos de la fijación de precios. En los gráficos de cotizaciones, solo vemos aquellos valores de precio que (1) ofrecen a nuestro bróker o dealer (con quienes abrimos una cuenta comercial) un proveedor de liquidez o agregador, (2) o los que forman el propio banco o bróker principal, si abrimos una cuenta con ellos. Llamaremos a estos valores de precio visibles en los monitores reducibles. La aparición de estos precios reducibles tiene su propia historia, que es importante para comprender la complejidad de la interrelación de su formación. Resumiendo, es la siguiente. La oferta y la demanda, que determinan los precios, al principio se formaba por la acción de los grandes bancos, bajo la supervisión de un regulador nacional.

Se suponía que estos bancos debían guiarse por la oferta y la demanda mundial. Thomson Reuters se hizo cargo de la recopilación y el procesamiento de la información sobre las tasas de Fórex, que suministraba esta información en tiempo real, usando como base las principales transacciones de muchos organismos financieros internacionales, lo cual convirtió a los bancos en un punto de referencia para los precios de compra y venta. Luego, con la llegada de Internet, los brókeres de Fórex comenzaron a abrir cuentas de forma remota para sus clientes y a organizar operaciones en plataformas en la nube. Ahora los bancos y los grandes brókeres, llamados brókeres principales, que operan con pedidos de gran volumen, han comenzado a formar tipos de cambio de forma independiente para sus clientes, rechazando los servicios de los proveedores de liquidez. Pero Thomson Reuters (y luego varias otras empresas) ofreció sus servicios a pequeños clientes, combinando las órdenes en una plataforma en línea con la formación de una profundidad de mercado integral, donde las órdenes impersonales se resumen por niveles de precios, que es la esencia del agregador de liquidez.

Actualmente existen dos tipos principales de acceso a la liquidez de divisas.

- La creación de mercado es un proveedor de liquidez de divisas que cumple con las órdenes de los clientes de los brókeres que han concluido acuerdos con él. Estos bancos trabajan solo con grandes brókeres y volúmenes,

- Los agregadores de liquidez, que en consecuencia son utilizados por brókeres pequeños.

Los principales proveedores de liquidez tienen información completa sobre las profundidades de mercado que se están formando en ellos, con los precios de compra y venta y sus volúmenes. A partir de la cota inferior de la oferta de venta, el proveedor determina el precio Ask para sus clientes, y a partir de la cota superior de la demanda de compra, el proveedor forma el precio Bid, es decir, el precio reducible es, en general, de dos componentes. Y, por cierto, al hablar del campo de onda del precio, nos referimos a uno de estos componentes.

Además, los precios correspondientes, en esencia, los determinan todos los tráders asociados al proveedor de cotizaciones que forman sus órdenes en base a sus datos de mercado. Todos los participantes del mercado reciben sus datos desde un único espacio de información para todo el mundo, y este proceso de obtención de datos es casi instantáneo. Por lo tanto, en primer lugar, en la reducción de precios por parte de un determinado proveedor de cotizaciones participa no solo este proveedor, sino también muchos de sus clientes, cuyo papel en la formación de los valores de precio es mucho mayor que el papel del propio proveedor. Y en segundo lugar, debido a la unidad del espacio de información y el acceso instantáneo de los clientes a él, los precios reducidos por diferentes proveedores de liquidez resultan muy similares.

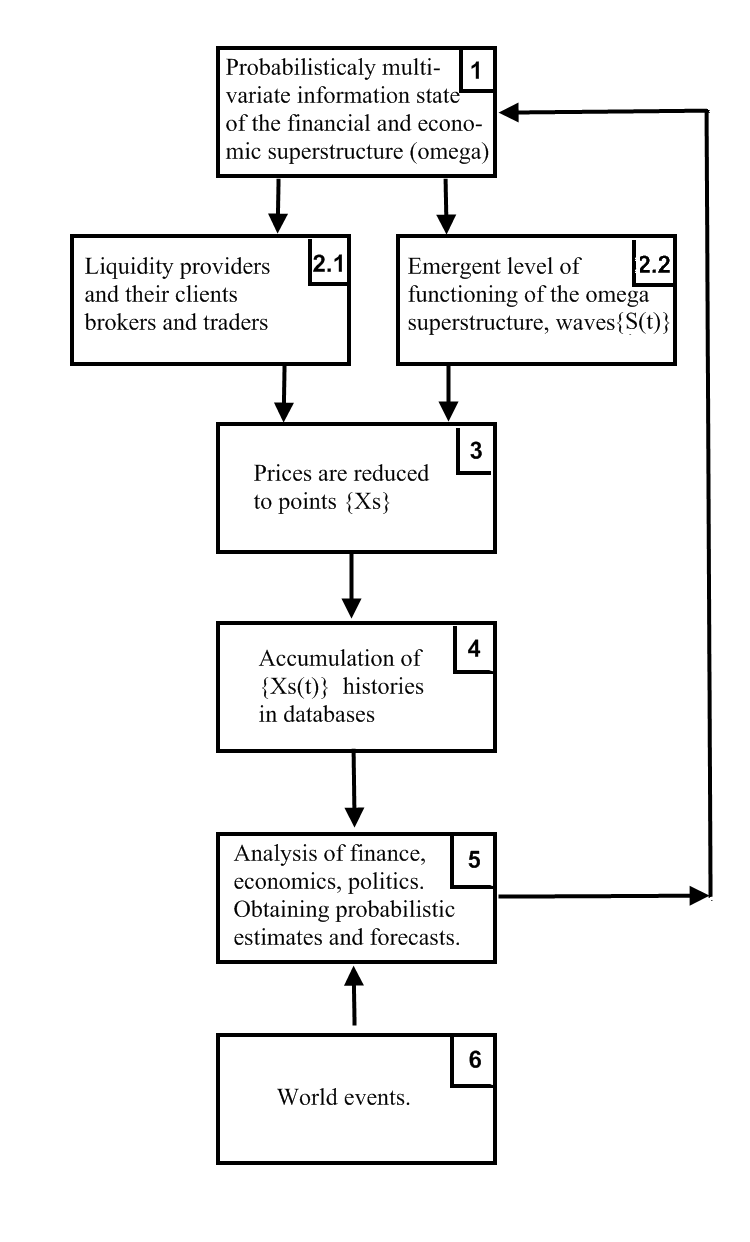

Bien, hablemos ahora sobre la ontología de la relación entre precios reducibles y las ondas de precio emergentes. Para revelar esto, elaboraremos un esquema de bloques que presentará los principales elementos de un sistema complejo de relaciones entre lo probabilístico y lo reducible para el mercado.

Las ondas de probabilidad que se propagan en su espacio emergente ![]() del precio son generadas, en esencia, por toda la superestructura financiera y económica

del precio son generadas, en esencia, por toda la superestructura financiera y económica ![]() de la civilización humana, que puede escribirse simbólicamente

de la civilización humana, que puede escribirse simbólicamente ![]() , que se corresponde con la conexión en el esquema de bloques {1 → 2.2}. El estado de la superestructura financiera y económica {1} (los bloques del esquema de bloques se indican en el texto entre corchetes) es probabilísticamente multivariante debido a la retroalimentación {5 → 1}, donde el bloque {5} (más precisamente, los analistas financieros, económicos y políticos de todo el mundo) genera pronósticos y estimaciones probabilísticas. Y, de hecho, debido al estado probabilístico de la superestructura {1} (y este es el único conocimiento que tenemos sobre ella), el mundo emergente {2.2} de ondas de precio generadas por ella también será probabilístico, lo que refleja exhaustivamente el estado de esta superestructura. Los clientes

, que se corresponde con la conexión en el esquema de bloques {1 → 2.2}. El estado de la superestructura financiera y económica {1} (los bloques del esquema de bloques se indican en el texto entre corchetes) es probabilísticamente multivariante debido a la retroalimentación {5 → 1}, donde el bloque {5} (más precisamente, los analistas financieros, económicos y políticos de todo el mundo) genera pronósticos y estimaciones probabilísticas. Y, de hecho, debido al estado probabilístico de la superestructura {1} (y este es el único conocimiento que tenemos sobre ella), el mundo emergente {2.2} de ondas de precio generadas por ella también será probabilístico, lo que refleja exhaustivamente el estado de esta superestructura. Los clientes ![]() de algún proveedor de liquidez

de algún proveedor de liquidez ![]() reciben los datos financieros que les interesan también de la superestructura {1} (más precisamente, de los expertos que describen su estado), pero solo ellos seleccionan información privada e inequívoca cercana a ellos en su comprensión de los datos multivariantes de la superestructura {1}, cuya elección (debido al desconocimiento del observador externo que evalúa la situación mental de todos estos clientes) puede interpretarse como aleatoria. Obviamente, la relación {1 → 2.1} no refleja de manera exhaustiva la superestructura {1}, sino que simplemente elige aleatoriamente uno de sus lados. El proveedor de liquidez

reciben los datos financieros que les interesan también de la superestructura {1} (más precisamente, de los expertos que describen su estado), pero solo ellos seleccionan información privada e inequívoca cercana a ellos en su comprensión de los datos multivariantes de la superestructura {1}, cuya elección (debido al desconocimiento del observador externo que evalúa la situación mental de todos estos clientes) puede interpretarse como aleatoria. Obviamente, la relación {1 → 2.1} no refleja de manera exhaustiva la superestructura {1}, sino que simplemente elige aleatoriamente uno de sus lados. El proveedor de liquidez ![]() reduce el precio

reduce el precio ![]() del instrumento

del instrumento ![]() usando como base las órdenes generadas para él por sus clientes

usando como base las órdenes generadas para él por sus clientes ![]() de la profundidad de mercado, que se corresponde con la relación {2.1 → 3} de nuestro esquema de bloques, cuyo procedimiento ya es en gran medida natural. Sin embargo, si miramos la realidad a través de la lente de los campos probabilísticos emergentes {2.2} que resumen todas las particularidades (desde los cuales las acciones de los tráders individuales no son visibles y sus motivaciones no son identificables), resulta que el mismo precio

de la profundidad de mercado, que se corresponde con la relación {2.1 → 3} de nuestro esquema de bloques, cuyo procedimiento ya es en gran medida natural. Sin embargo, si miramos la realidad a través de la lente de los campos probabilísticos emergentes {2.2} que resumen todas las particularidades (desde los cuales las acciones de los tráders individuales no son visibles y sus motivaciones no son identificables), resulta que el mismo precio ![]() se reduce del campo de onda

se reduce del campo de onda ![]() de forma aleatoria.

de forma aleatoria.

Así, considerando la realidad de diferentes maneras (aquí el papel del observador se manifiesta, por así decirlo, en la reducción del propio algoritmo para la formación de la realidad que observa), podemos identificar dos facetas inherentemente aleatorias del mismo fenómeno de reducción, cuando la aleatoriedad está en la faceta {1 → 2.1 → 3} aparece en la etapa {1 → 2.1}, y en la faceta {1 → 2.2 → 3} aparece en la etapa {2.2 → 3}. Sin embargo, la evolución de los precios solo se puede predecir utilizando la representación del espacio emergente que refleja de forma exhaustiva la superestructura {1}, ya que el procedimiento de reducción de precios por parte del proveedor de liquidez se basa únicamente en un reflejo aleatorio de una de las partes privadas![]() , perdiendo al mismo tiempo el principal array de información necesario para el pronóstico. Quiero enfatizar que solo un campo de onda es capaz de expresar el precio de manera exhaustiva. En otras palabras, la relación

, perdiendo al mismo tiempo el principal array de información necesario para el pronóstico. Quiero enfatizar que solo un campo de onda es capaz de expresar el precio de manera exhaustiva. En otras palabras, la relación ![]() no solo es más general que {1 → 2.1}, sino que también es más informativa. Por lo tanto, la reducción de precios es un reflejo incompleto o simplificado (reducción, del latín reductio, uno de cuyos significados es simplificación) de su campo de onda.

no solo es más general que {1 → 2.1}, sino que también es más informativa. Por lo tanto, la reducción de precios es un reflejo incompleto o simplificado (reducción, del latín reductio, uno de cuyos significados es simplificación) de su campo de onda.

Los precios reducidos, a través de la cadena de eslabones {3 → 4 → 5 → 1 → 2.2}, tienen el efecto contrario en ![]() y el campo de onda S(t). Pero la reducción del mercado, a diferencia de la reducción del estado en la mecánica cuántica, no conduce al colapso de la función de onda, sino que solo puede afectar levemente la evolución posterior del precio descrita por la ecuación (10). En mi opinión, el asunto es que la energía del dispositivo con el que el experimentador actúa sobre el microobjeto es incomparablemente mayor que la energía del propio micro-objeto, que es la razón de la fuerte compresión del estado del micro-objeto (o su localización en un punto o estado espacial específico).

y el campo de onda S(t). Pero la reducción del mercado, a diferencia de la reducción del estado en la mecánica cuántica, no conduce al colapso de la función de onda, sino que solo puede afectar levemente la evolución posterior del precio descrita por la ecuación (10). En mi opinión, el asunto es que la energía del dispositivo con el que el experimentador actúa sobre el microobjeto es incomparablemente mayor que la energía del propio micro-objeto, que es la razón de la fuerte compresión del estado del micro-objeto (o su localización en un punto o estado espacial específico).

Si hablamos de reducción financiera o de precios, entonces el número de tráders en los que confía el proveedor de liquidez para reducir el precio de un determinado instrumento será incomparablemente menor que el volumen total de este instrumento en todo el mercado financiero, que es el razón del pequeño efecto ejercido sobre el campo de onda de un instrumento de este tipo al darse su reducción. Resumiendo lo anterior, podemos concluir que la evolución del campo de onda del precio y la historia de sus cotizaciones son dos formas (plena implícita y abreviada explícita) de la existencia de un mismo fenómeno de precios; o, partiendo del concepto de funcionamiento independiente emergente del mercado, podemos decir que el conjunto de historias de cotización de un determinado instrumento, reducido por todos los proveedores de su liquidez, es un reflejo incompleto de la evolución del campo de onda del precio del mismo instrumento en la misma sección de la historia.

Finalmente, ya podemos revelar la esencia del paseo aleatorio del precio desde el punto de vista de su campo de onda. Supongamos que la densidad de la probabilidad actual ![]() del precio establece la probabilidad

del precio establece la probabilidad ![]() de su reducción en un pequeño intervalo

de su reducción en un pequeño intervalo ![]() . Diferentes proveedores de liquidez podrían ofrecer precios algo diferentes para el mismo instrumento. Pero es obvio que el precio que está cerca del valor promedio se reduce con mayor frecuencia

. Diferentes proveedores de liquidez podrían ofrecer precios algo diferentes para el mismo instrumento. Pero es obvio que el precio que está cerca del valor promedio se reduce con mayor frecuencia

![]() (18)

(18)

(no debemos confundir ![]() , que no se retrasa, con una media móvil, que se retrasa en medio periodo de promediación). Con cada reducción (así como con el acto de medición mecánica cuántica, que es su análogo), el precio observado fluctúa alrededor del valor promedio (18) con el cuadrado de incertidumbre ya establecido en la primera parte

, que no se retrasa, con una media móvil, que se retrasa en medio periodo de promediación). Con cada reducción (así como con el acto de medición mecánica cuántica, que es su análogo), el precio observado fluctúa alrededor del valor promedio (18) con el cuadrado de incertidumbre ya establecido en la primera parte

![]() . (19)

. (19)

lo que, de hecho, da lugar al proceso de paseo aleatorio del precio, que ya se ve en los monitores. Además, los saltos aleatorios individuales, causados por la reducción, e incluso sus pequeñas secuencias (que pueden formar ocasionalmente secciones de tendencia, consulte True and illusory currency market trends; son secciones de tendencia falsa, en las que no es casualidad que usted no pueda ganar dinero), en general no son muy informativos (en el sentido de que aportan poco beneficio al trading), lo importante es el movimiento del promedio ![]() y su distribución a su alrededor. En el proceso de movimiento de la media y la reducción, se forman secuencias

y su distribución a su alrededor. En el proceso de movimiento de la media y la reducción, se forman secuencias ![]() donde

donde ![]() hay valores aleatorios que, con la distribución correspondiente

hay valores aleatorios que, con la distribución correspondiente ![]() es probable que caigan en intervalos del tipo

es probable que caigan en intervalos del tipo ![]() , que es la expresión del paseo aleatorio del precio. El valor medio

, que es la expresión del paseo aleatorio del precio. El valor medio ![]() cerca del cual el precio reducido "salta" aleatoriamente, está formado por el campo onda probabilístico, por lo que el proceso de generación de la secuencia

cerca del cual el precio reducido "salta" aleatoriamente, está formado por el campo onda probabilístico, por lo que el proceso de generación de la secuencia ![]() puede llamarse condicionalmente paseo aleatorio del precio en un campo de onda probabilístico.

puede llamarse condicionalmente paseo aleatorio del precio en un campo de onda probabilístico.

Tenga en cuenta que el promedio ![]() y la distribución de probabilidad

y la distribución de probabilidad ![]() no se forman por procesos estadísticos clásicos, sino por ondas de amplitudes de probabilidad que interfieren entre sí en el espacio emergente. Por lo tanto, estrictamente hablando, los métodos de la estadística clásica ordinaria son poco aplicables al mercado y funcionan en este con grandes errores. No obstante, como todavía no hemos aprendido a ver el campo de onda de precios, es precisamente sobre la base de las probabilidades prácticamente determinadas (a partir de los gráficos de precios) de las direcciones de estos saltos aleatorios que podemos, en una primera aproximación, juzgar la evolución del promedio, lo cual nos permite desarrollar un enfoque para identificar los parámetros óptimos (dentro de dicho modelo simplificado) del juego bursátil, cosa que discutiremos en el próximo artículo.

no se forman por procesos estadísticos clásicos, sino por ondas de amplitudes de probabilidad que interfieren entre sí en el espacio emergente. Por lo tanto, estrictamente hablando, los métodos de la estadística clásica ordinaria son poco aplicables al mercado y funcionan en este con grandes errores. No obstante, como todavía no hemos aprendido a ver el campo de onda de precios, es precisamente sobre la base de las probabilidades prácticamente determinadas (a partir de los gráficos de precios) de las direcciones de estos saltos aleatorios que podemos, en una primera aproximación, juzgar la evolución del promedio, lo cual nos permite desarrollar un enfoque para identificar los parámetros óptimos (dentro de dicho modelo simplificado) del juego bursátil, cosa que discutiremos en el próximo artículo.

Conclusión

Amigos, lo que vemos todos los días en los gráficos de cotizaciones es un reflejo bastante detallado del mundo cuántico real, que describimos con leyes cuánticas (campos de onda, procesos de reducción específicos, la ecuación de Schrödinger, etc.) ¡y lógica cuántica! Este mundo cuántico es creado por un gran grupo de participantes del mercado y existe de forma emergente como una superestructura cualitativamente diferente sobre las actividades de este grupo. Comprender esto y el aparato matemático correspondiente nos permitirá crear productos mucho más eficientes: asesores cuánticos e indicadores cuánticos que se basarán en las ecuaciones de evolución de los campos de onda correspondientes.

Traducción del ruso hecha por MetaQuotes Ltd.

Artículo original: https://www.mql5.com/ru/articles/11158

Desarrollando un EA comercial desde cero (Parte 22): Un nuevo sistema de órdenes (V)

Desarrollando un EA comercial desde cero (Parte 22): Un nuevo sistema de órdenes (V)

Desarrollo de un EA comercial desde cero (Parte 23): Un nuevo sistema de órdenes (VI)

Desarrollo de un EA comercial desde cero (Parte 23): Un nuevo sistema de órdenes (VI)

Indicador CCI. Modernización y nuevas posibilidades

Indicador CCI. Modernización y nuevas posibilidades

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso