Что такое склеенный фьючерс, или почему трендовые роботы зарабатывают меньше, чем от них ожидают.

Речь в данной статье пойдет о склеенных фьючерсах, применяемых для тестирования и оптимизации торговых алгоритмов. Понимание механизма расчета склеенных фьючерсов необходимо трейдеру в процессе подбора параметров робота, для снижения риска переоптимизации.

Зачем нужен склеенный фьючерс

После реализации торговой системы в виде программного кода, следующий этап — подбор параметров системы на исторических данных. В отличие от акций, срок жизни которых равен сроку жизни предприятий, которые их эмитируют, фьючерсные контракты обращаются на рынке ограниченный период времени. Если открыть спецификацию фьючерсного контракта (далее будет рассматриваться фьючерсный контракт на индекс РТС), в ней существуют два параметра: Начало обращения и Последний день обращения (день экспирации). Данные параметры определяют срок жизни фьючерсного контракта:

Полный код контракта RTS-12.14

Краткий код RIZ4

Наименование контракта Фьючерсный контракт на Индекс РТС

Вид контракта Фьючерс

Тип контракта Расчетный

Лот 1

Котировка п.

Начало обращения 20.11.2012

Последний день обращения 15.12.2014

Дата исполнения 15.12.2014

Источник: http://rts.micex.ru/ru/contract.aspx?code=RTS-12.14

Исходя из данных, приведенных в спецификации, срок жизни контракта составляет почти два года. На самом деле, фьючерсный контракт активно торгуется не более трех месяцев. Это время называется периодом ликвидности. Период ликвидности легко определить, если обратить внимание на гистограмму объемов:

Из приведенного графика контракта RTS-12.14, видно, что ликвидность «пришла» в контракт 15 сентября 2014 года, когда происходила экспирация предыдущего RTS – 9.14. Таким образом, трейдер, торгующий на фьючерсном рынке, каждые три месяца вынужден переходить на торговлю новым фьючерсным контрактом. Промежутки между выпуском контрактов в обращение, устанавливаются биржей, и могут быть чаще или реже трех месяцев.

Для того, чтобы получить непрерывный ряд данных, для целей оптимизации, необходимо стыковать различные фьючерсный контракты (разумеется на один и тот же базовый актив), между собой. Это процесс и называется склейкой, а итоговый ценовой ряд — склеенным фьючерсом. Обычно, поставщиком склеенных фьючерсов являются брокеры. Например у брокера «БКС», склеенный фьючерс на индекс РТС называется @RTS, у брокера «Открытие» - RTS Splice.

Методы расчета склеенных фьючерсов

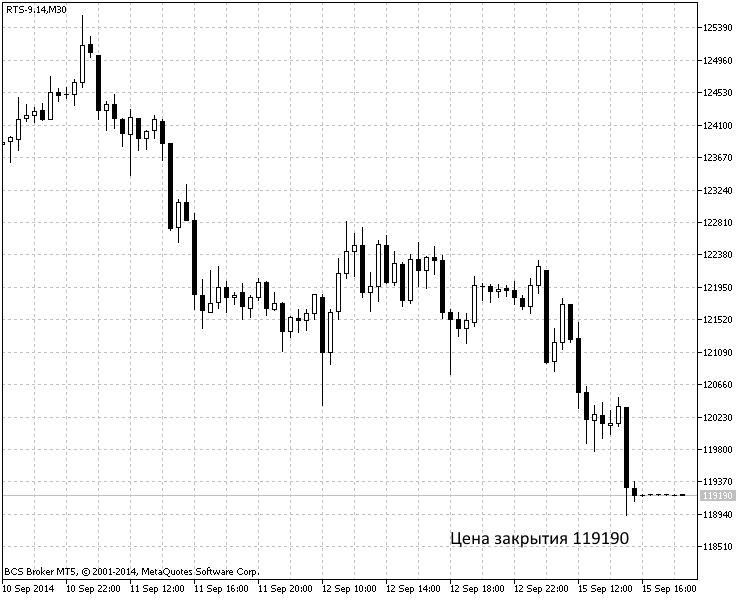

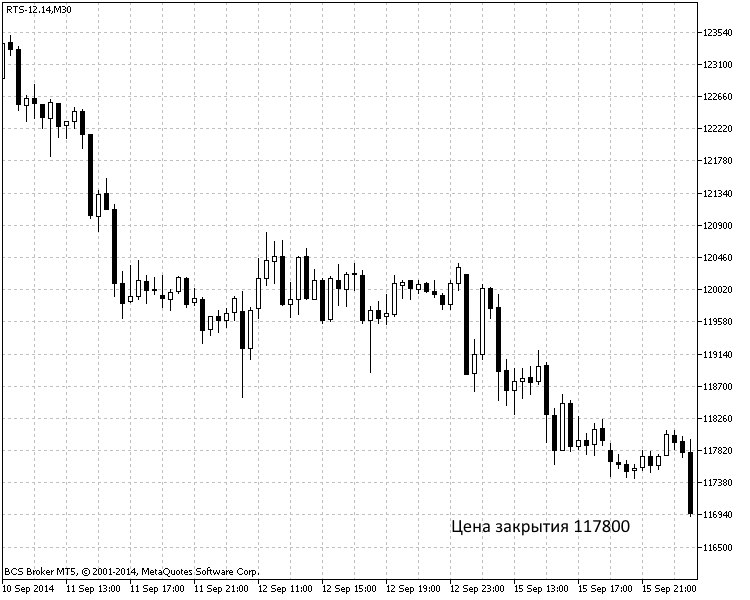

Казалось бы, расчет склеенного фьючерса сводится к «нехитрой» процедуре: на следующий, после экспирации день, в непрерывный ценовой ряд необходимо добавлять данные нового контракта. Однако, обычно возникает проблема ценового разрыва между старым и новым фьючерсами. Ниже приведен график контракта RTS-9.14, заканчивающийся днем экспирации 15 сентября 2014 года:

и график нового контракта RTS-12.14, на ту же дату:

Из представленных графиков видно, что на момент закрытия рынка 15 сентября 2014 года, был зафиксирован ценовой разрыв между контрактами в 1390 пунктов. Простая стыковка контрактов приведет к наличию «гэпа» в склеенном фьючерсе, 16 сентября 2014 года, величиной 1390 пунктов, которого на самом деле не было.

Для сглаживания ценовых разрывов используются различные методы: интерполяции, стыковка с учетом в цене контракта величины ценового разрыва и другие. Более подробно о них можно прочитать в книге Джека Швагера «Технический анализ. Полный курс». Чаще всего на практике используется метод интерполяции.

Чуть подробнее о методе интерполяции

Суть метода состоит в следующем. За определенное количество дней до экспирации, например 100, цены закрытия свечей склеенного фьючерса, начинают вычисляются как сумма цен закрытия старого и нового контрактов в определенной пропорции. Например, за 100 дней до экспирации цена закрытия свечи склеенного фьючерса вычисляется как:

где CLOSE s – цена закрытия свечи склеенного фьючерса;

CLOSE old – цена закрытия свечи старого фьючерсного контракта;

CLOSE new – цена закрытия свечи нового фьючерсного контракта;

0,99 - вес цены старого контракта в общей сумме за 100 дней до экспирации;

0,01 – вес цены нового контракта в общей сумме за 100 дней до экспирации.

Для следующего, 99-го дня до экспирации, вклад цен коэффициенты изменятся на 0,98 и 0,02:

На день экспирации формула приобретет вид:

В итоге, 16 сентября 2014 года, цена закрытия свечи склеенного контракта будет равна цене свечи закрытия нового контракта. Количество дней до экспирации, коэффициенты «вклада» цен закрытия в общую сумму, в данном примере выбраны произвольно.

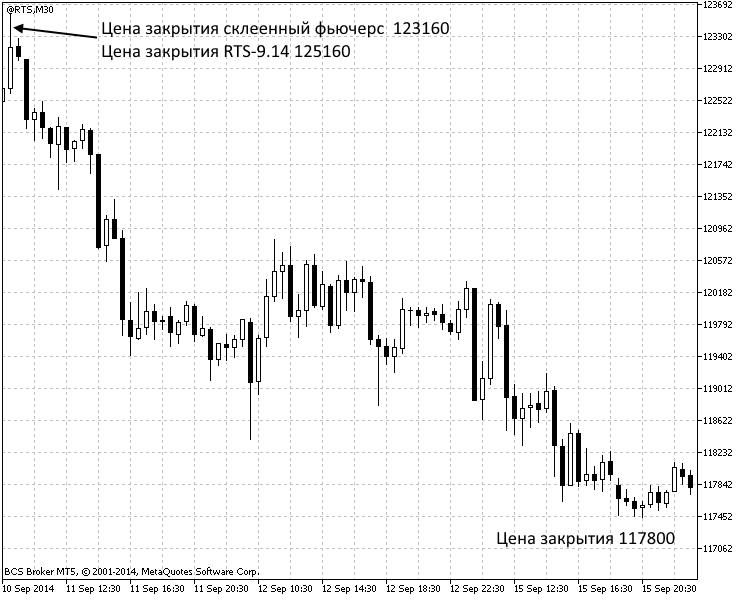

Результаты метода интерполяции, на примере графика склеенного фьючерса на индекс РТС брокера «БКС»:

Статистика ценовых разрывов фьючерса на индекс РТС

Возникает вопрос, какой «вклад» внесли ценовые разрывы в общее движение цен склеенного фьючерса на индекс РТС, например за 2012 и 2013 годы. Статистика следующая:

Контракт на момент экспирации (старый/новый) | Код контракта | Цена закрытия перед днем экспирации | Ценовой разрыв, пункты |

|---|---|---|---|

старый | RIH2 | 173605 | |

новый | RIM2 | 168415 | 5190 |

старый | RIM2 | 131525 | |

новый | RIU2 | 130870 | 655 |

старый | RIU2 | 157700 | |

новый | RIZ2 | 157200 | 500 |

старый | RIZ2 | 150020 | |

новый | RIH3 | 150020 | 0 |

старый | RIH3 | 154070 | |

новый | RIM3 | 150000 | 4070 |

старый | RIM3 | 128210 | |

новый | RIU3 | 126870 | 1340 |

старый | RIU3 | 140170 | |

новый | RIZ3 | 140030 | 140 |

старый | RIZ3 | 139400 | |

| новый | RIH4 | 139350 | 50 |

| Итого | 11945 |

В таблицу сведены цены закрытия старого и нового контрактов на день перед экспирацией старого контракта. Итого, в склеенном фьючерсном контракте на индекс РТС, есть дополнительные

11 945 пункта движения цены на исторических данных за 2012-2013 годы, которых на самом деле не было.

Почему трендовый робот зарабатывает меньше, чем от него ожидают

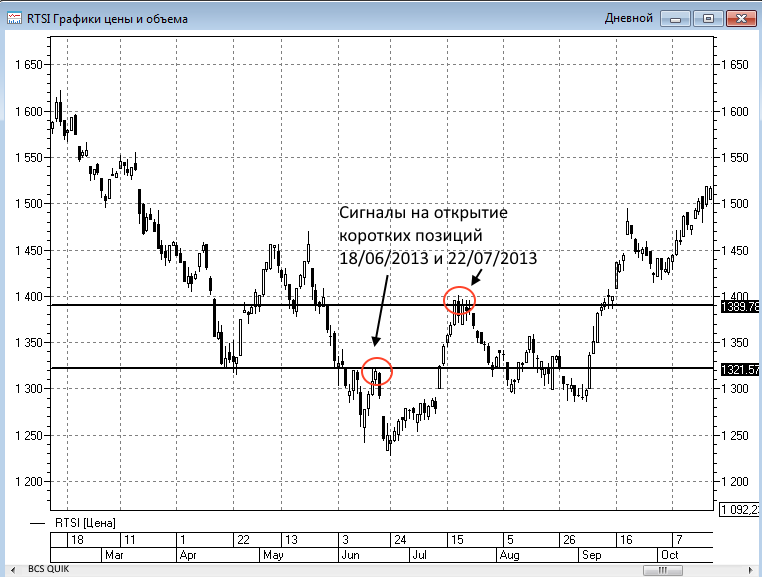

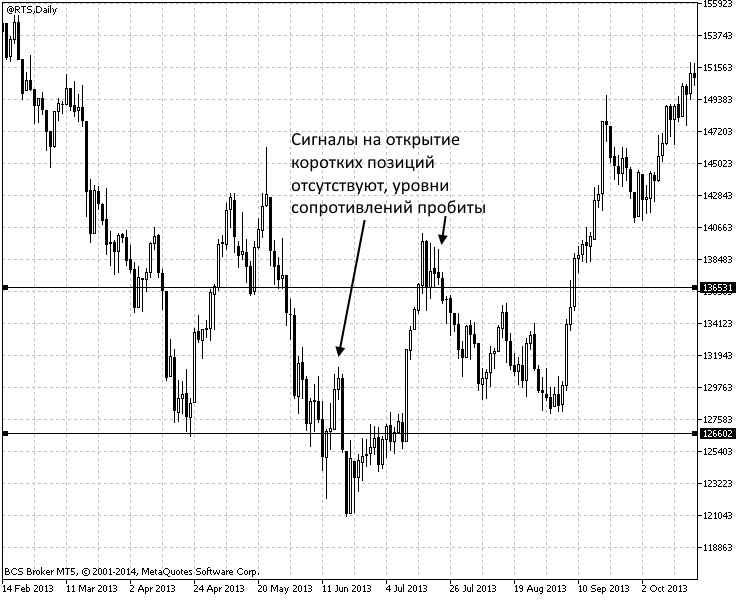

Ценовые разрывы, входящие в склеенные фьючерсы могут достаточно существенно исказить общую картину рынка. Ниже представлен график индекса РТС, который является базовым активом для рассматриваемого фьючерса:

18 сентября 2013 года и 22 июля 2013 года, получены два сигнала на открытие коротких позиций, как удержание уровней сопротивления. Рассмотрим график склеенного фьючерса брокера «БКС», за тот же период:

Сигналы на открытие коротких позиций отсутствуют, уровни сопротивлений пробиты.

Более того, достаточно большая накопленная сумма ценовых разрывов, может превратить боковой рынок в трендовый, и, наоборот.

Если разработчик робота ориентируется при выборе параметров на максимальный доход, есть большая вероятность того, что львиная доля прибыли, является накопленной суммой ценовых разрывов между фьючерсами. Гораздо безопаснее выбирать параметры, дающие максимальную величину фактора восстановления.

Соответственно, и покупатель торгового робота не должен зацикливаться на сумме дохода, полученного на исторических данных. Опять же, безопаснее, выбирать между торговыми алгоритмами используя фактор восстановления.

В заключение снова вернусь к книге Джека Швагера «Технический анализ. Полный курс». Автор предлагает тестировать торговые системы на склейках, полученных следующим методом. Если между новым и старым контрактом существует ценовой разрыв, то все цены нового контракта корректируются на его величину. Далее контракты просто стыкуются. Такой метод позволяет исключить влияние ценового разрыва на параметры системы, однако возникают два затруднения:

1. В склеенном фьючерсном контракте могут присутствовать отрицательные цены;

2. Брокеры не поставляют склейки такого типа.

")