Целью данного исследования является определение эффективности использования в трейдинге паттерна Price Action CPR. Мы рассмотрим эти ценовые модели на различных финансовых инструментах и таймфреймах.

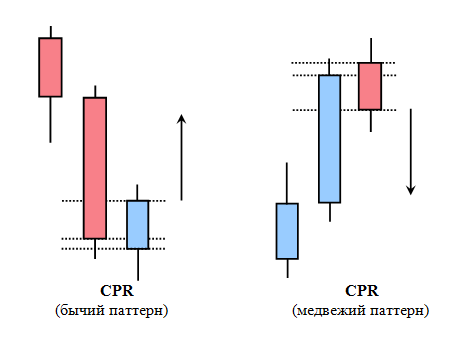

Название паттерна — Closing Price Reversal — можно перевести как «разворот цены на закрытии». Основными критериями определения бычьего паттерна Price Action CPR являются:

- присутствует разрыв между ценой закрытия предыдущего бара и ценой открытия первого сигнального бара;

- цена открытия сигнального бара расположена возле low предыдущего;

- сигнальный бар закрывается выше минимума бара, стоящего перед ним;

- как правило, нижняя тень сигнального бара больше его верхней тени.

Для медвежьего паттерна актальные те же критерии в зеркальном отображении.

Содержание

- Принципы сбора информации

- Статистические показатели паттернов

- Сравнение показателя прибыль/риск по таймфреймам

- Сравнение показателя прибыль/риск по активам

- Резюме

Принципы сбора информации

Для проведения данного исследования написан скрипт, который «отлавливает» и сохраняет данные параметров по паттернам Price Action CPR. Исследование проводилось на выбранных основных таймфреймах для каждого финансового инструмента.

При этом, как всегда, из обработки исключен минутный таймфрейм (М1) как рискованный и малоперспективный — слишком много «шума». Также исключены из рассмотрения недельный (W1) и месячный (МN) таймфреймы, так как они дают не представительные выборки статистических данных. То есть количество сформировавшихся паттернов CPR на этих таймфреймах не значительно, как правило, меньше 300 и не может использоваться для статистических выводов.

Для исследований выбраны следующие инструменты: XAUUSD, GBPUSD, USDCAD, USDJPY, EURUSD и AUDUSD. Временной диапазон исследования для каждого актива задавался на основании тех котировок, которые были доступны в терминале на 11 августа 2018.

Следует заметить, что точки начала тестирования различаются для всех таймфреймов и инструментов в силу доступности различного количества котировок для конкретной валютной пары и таймфрейма. Также подчеркиваю, что проводилось исследование эффективности «чистых» паттернов без использования дополнительных инструментов анализа рынка.

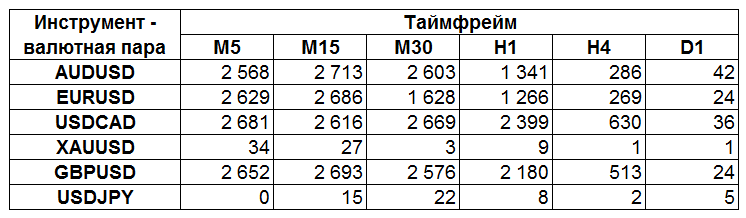

В таблице ниже отображено число паттернов CPR, которое встречается на рассматриваемых таймфреймах и инструментах:

Число паттернов CPR в разрезе конкретного таймфрейма, как видно из приведенной таблицы, различается в зависимости от характера движения цены инструмента. Больше всего паттернов формируется и соответственно собирается для всех инструментов на таймфреймах М5, M15, M30 и H1. При этом, чем выше таймфрейм, тем меньше количество паттернов.

Следует отметить, что количество сформированных паттернов существенно зависит и от инструмента — валютной пары, то есть от характера движения его цены. Как иллюстрация этого аспекта могут выступать XAUUSD и USDJPY, на которых сформированные и обнаруженные паттерны рассматриваемого типа представляют собой совсем непредставительные выборки с точки зрения математической статистики и соответственно для практической торговли трейдера. Поэтому XAUUSD и USDJPY исключаем из дальнейшего рассмотрения. При желании вы сможете получить данные для этих инструментов по индивидуальному запросу.

Взгляд на данные дневного таймфрейма в таблице позволяет, согласно вышеупомянутого положения математической статистики (непредставительность ряда), также исключить этот период из дальнейшего рассмотрения.

Статистические показатели паттернов

В качестве основных оставим те же параметры, которые будем получать аналогично предыдущим исследованиям паттернов Внутренний бар, Поглощение, DBLHC, DBHLC , TBL, TBH и Rails, но все же приведем их полный перечень:

- time — дата и время формирования паттерна (в формате DD.MM.YYYY HH:MM);

- risk — риск в пунктах при входе в рынок после формирования паттерна и установке стоп-лосс ниже минимумов данного паттерна (для позиций на продажу — выше максимумов);

- riskINATRS — риск в ATR;

- priceMove — максимальное движение рынка после формирования паттерна в благоприятном направлении. Близкое к нулю значение указывает на ситуацию, когда рынок сразу после формирования паттерна двигался в противоположном направлении;

- PL — максимальное отношение прибыли к риску, рассчитывается как priceMove / risk;

- patternSize — размер паттерна в пунктах;

- patternSizeINATRS — размер паттерна в ATR;

- ATR — размер ATR на дату формирования паттерна.

Статистика указанных параметров была собрана по всем указанным выше финансовым инструментам и таймфреймам. Конечно, очевидно, что для нас наиболее интересный параметр из описанных выше — PL. Чем выше потенциальное отношение прибыли к рискам, тем лучше, ведь показатель в определенном смысле отражает статистический потенциал ожидаемой прибыли. В определении наиболее перспективного значения этого параметра и заключается смысл данного исследования. Я имею ввиду, что для успешного трейдинга целесообразно работать там, где соотношение Take Profit к Stop Loss не ниже 2.

Теперь можно перейти к более детальному разбору статистики по параметру PL для каждого инструмента и таймфрейма.

Для наглядного отображения информации по показателю PL для каждого паттерна, как и в предыдущих статьях, мы будем использовать график, который называется ящик с усами, (англ. box-and-whiskers plot, box plot). Он компактен, нагляден и активно используется в описательной статистике. Особенности применения такого подхода я уже освещал в предыдущих статьях по паттернам.

На всех закладках и рисунках, размещенных на них для каждого таймфрейма и финансового инструмента, публикуются два графика. Первый график (слева) отражает всю ситуацию по рассматриваемому аспекту целиком. А на втором графике (справа) отсечены «выбросы» со значением PL > 5, то есть информация о «выбросах», которая имеется после четвертого квантиля – после верхнего уса. При этом оба графика позволяют увидеть представляемые данные в более удобном для восприятия масштабе (если «кликнуть» мышкой на каком-то из них).

Сравнение показателя прибыль/риск по таймфреймам

На каждом левом рисунке в закладках отражена вся статистика вместе с выбросами — чрезвычайно высокими, но относительно редкими значениями PL. Сразу бросается в глаза число выбросов на небольших таймфреймах — сделки с чрезвычайно высокими отношениями прибыль/риск тут встречаются на порядок чаще в сравнении с крупными таймфреймами. Это свойство мелких таймфреймов вполне ожидаемо. Остановимся подробнее на правых рисунках всех закладок, где график ограничен значениями прибыль/риск, равными 5:1, что более удобно для рассмотрения и анализа.

Нас интересует верхняя граница «бокса» и значения, которые находятся выше. Это примерно 25% паттернов, которые отражают сделки с наибольшим соотношением прибыль/риск. Чем выше находится верхняя граница бокса и верхняя граница «тени», то есть верхнего уса для рассматриваемого инструмента и таймфрейма, тем лучше, поскольку в этом случае сделки с высоким отношением профит/лосс встречаются чаще.

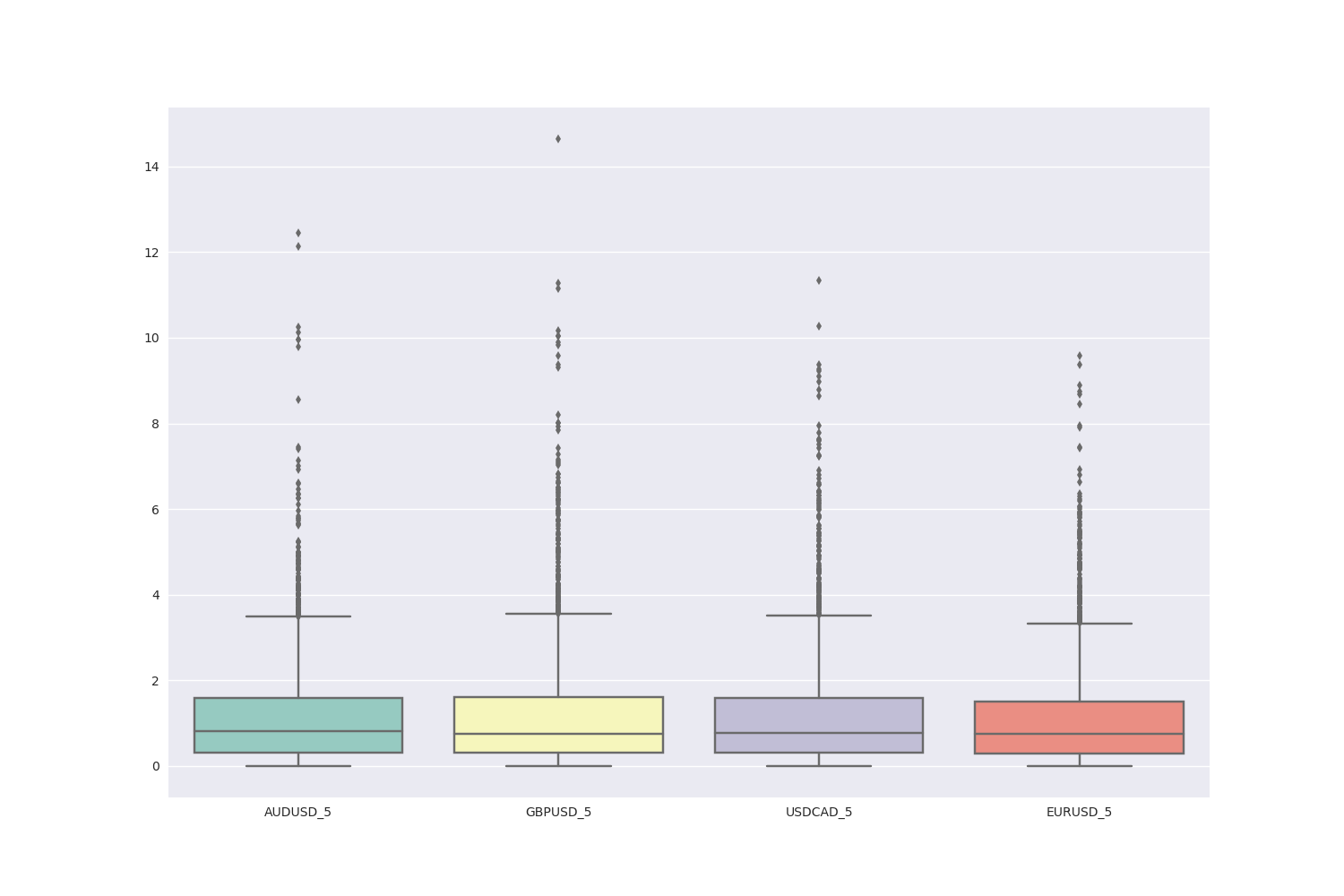

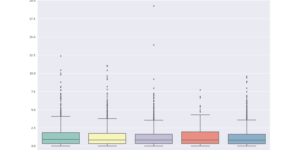

Таймфрейм М5

Верхние 25% сделок генерируют соотношение прибыль риск в диапазоне 1.65 – 3.65:

- максимальное значение параметра прибыль/риск, равное 3.65 для этого паттерна, получено по инструментам GBPUSD и USDCAD, а минимальное значение 3.35 – для инструмента EURUSD;

- минимальное значение, равное 1.65, имеет верхняя граница бокса инструмента EURUSD, а для всех остальных инструментов ее значение 1.70;

- медиана для всех инструментов имеет значение 0.75;

- «выбросы» на этом таймфрейме для GBPUSD достигают значения 14.6.

При поиске точек входа с максимальным отношением потенциальной прибыли к рискам на таймфрейме М5 наиболее интересны инструменты: USDCAD и GBPUSD.

Детализация по другим таймфреймам доступна в полной версии исследования.

Сравнение показателя прибыль/риск по активам

Теперь можно приступить к проведению исследований и сравнению показателей паттерна по всем инструментам для конкретного ТФ. Для этого применим подходы, котрые применяли и в предыдущих исследованиях – то есть будем рассматривать все выбранные инструменты на конкретном таймфрейме.

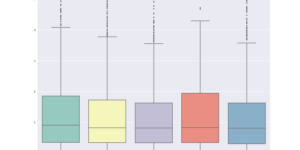

EUR/USD

Верхние 25% сделок генерируют соотношение прибыль/риск в диапазоне 1.70 – 4.35:

- параметр прибыль/риск достигает максимального значения 4.35 для верхних 25% сделок на таймфрейме Н1, а минимального значения 3.60 — на М30;

- минимальное значение 1.70 имеет верхняя граница бокса на М30, а максимальное 1.95 — на Н1;

- самая высокая медиана 0.90 на М5;

- «выбросы» на H4 достигают значения порядка 19.3.

При поиске точек входа с отношением потенциальной прибыли к рискам для инструмента EURUSD наиболее интересны таймфреймы Н1 и М5.

Детализация по другим валютным парам доступна в полной версии исследования.

Резюме

Обобщая результаты исследования статистических показателей паттернов Price Action CPR для выбранных инструментов на рассмотренных периодах, можно утверждать следующее:

- Характер движения цены рассмотренных инструментов на различных таймфреймах обуславливает статистические особенности параметра PL. Это позволяет утверждать, что однозначно отдать предпочтение какому-то одному инструменту или ТФ достаточно сложно. При реальной торговле нужно комплексно рассматривать все особенности финансового инструмента, сочетая при этом различные методики анализа, опираться только на сигнал одного паттерна достаточно рискованно. Поэтому принимать решение об использовании в торговле сигналов паттернов CPR дело личной ответственности и риска каждого трейдера. Я бы рекомендовал использовать такой сигнал как вспомогательный.

- Наиболее подвержены разбросу третий и четвертый квантиль приведенных выше графиков.

- Также я считаю, что по результатам проведенного исследования и анализа целесообразно принимать во внимание сигналы паттерна CPR в торговле:

- на периодах: М5 и Н1;

- на инструментах: EURUSD и USDCAD.

")